日元曾是华尔街资金最喜欢的做空对象之一,如今却成首选做多目标。

最新统计显示,日元净多头头寸已经攀升至历史新高。美国商品期货交易委员会 (CFTC) 统计显示,在 4 月份,日元净多头头寸规模,一个月飙升了 5.8 万手,创下历史最高水平达到 17.9 万手。

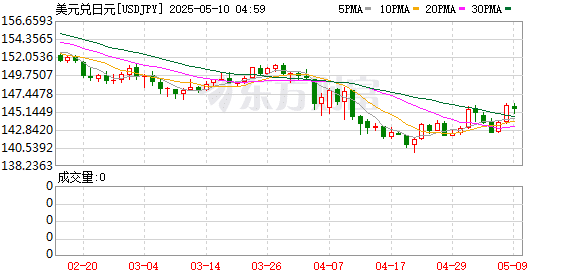

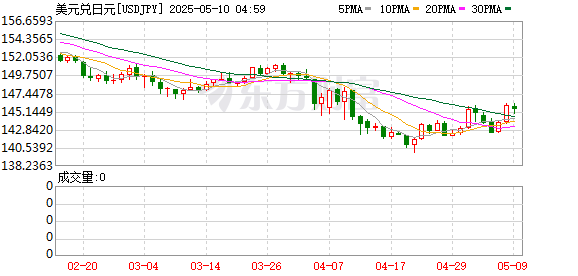

随着资金涌入,截至 5 月 9 日,4 月以来日元汇率升值超 3%。同时,日本主要股指已较 4 月的低点上涨超 20%。

日元看涨头寸创下历史新高

美国资产遭抛售,提振市场避险需求,国际资金对日元的看涨程度达到了历史最高水平,日元兑美元已连续三周上涨。CFTC 统计显示,在 4 月份,日元净多头头寸规模,一个月飙升了 5.8 万手,创下历史新高。

CFTC 数据显示,截至 4 月 29 日当周,资产管理公司和杠杆基金的日元净多头头寸再度刷新历史纪录高位,净多头寸规模达到 17.9 万手,表明投机者可能在押注日元升值,或利用日元作为避险资产的特性。而在 4 月 1 日当周,日元净多头头寸规模仅为 12.1 万手。

目前,多个投资机构上调日元预期。根据路透最新调查显示,超过 55% 的人对美元的避险地位表示担忧,这一比例较 4 月调查时的约三分之一大幅上升。瑞穗证券在最新的报告中表示,将年末美元兑日元预期下调至 133。野村证券也下调美元兑日元年底预测,目前预测年底触及 137.50。

富国银行宏观策略师 Erik Nelson 表示,「下半年我们更看跌美元。会出现更多疲软的美国硬数据、美联储开始像市场预测的那样真的降息、美国资产部分抛售以及对美联储独立性的担忧,很可能重新回到人们的视野中。」 瑞银财富管理资深美国经济学家 Brian Rose 认为,「一切都取决于美联储的独立性。如果担心美联储失去独立性,就会严重损害美元的避险地位。我们看到,在当前形势下,日元或瑞郎这些避险货币正在受益。」

在 2025 年伯克希尔·哈撒韦股东大会上,94 岁的沃伦·巴菲特掷地有声地表示:「我们对日本的投资,至少要持有 50 年!」 巴菲特的接班人格雷格·阿贝尔也明确表示,将延续对日本的投资长达 50-60 年,并寻求更深层次的合作。对于在日本的投资,巴菲特预期,2025 年从日本投资中获得的股息收入将达到约 8.12 亿美元,而日元债的利息成本约为 1.35 亿美元。

日本多个长期国债收益率刷新高点

尽管外汇市场上,日元做多操作日盛。但是国债市场上,日本多个长期国债却在被市场抛售。5 月 9 日,日本 40 年期国债收益率盘中一度升至创纪录的 3.35%,而从今年年初至今,日本 40 年期收益率涨幅,已经有 81 个基点;20 年期国债收益率仅次于前期 4 月 14 日高点,达到 2.36%。

而就在前一日,5 月 8 日,日本 30 年期国债收益率也刷新 25 年来最高纪录,达到 2.876%,接近德国同期收益率的约 3%。当日,日本 10 年期国债收益率为 1.325%。两者之间的利差已经扩大到历史最大水平。8 日利差扩大至 155 个基点,为 1999 年 9 月以来最大水平。

当时日本开始发行 30 年期国债。尽管短期债券收益率因市场对日本央行短期内再次加息的预期消退而走低,但 30 年期收益率却大幅攀升。这表明,企业在发行超长期债券及为营运和投资筹措资金时,将面临更高的利率负担。对个人而言,这可能导致融资成本上升,例如抵押贷款利率上浮。

值得注意的是,日本 5 年期及以下的中短期债券,收益率不足 1%。其中 1 年期日本国债收益率为 0.554%,而美国 1 年期国债收益率为 4.067%,两者利差巨大。而日本央行减缓超长期债券购买,被认为是短期债券利率低迷而长期利率高企的重要推手。按照日本央行规划,日本央行在第二季度每月购买 4050 亿日元的债券 (10 年至 25 年),低于第一季度计划的 4500 亿日元。

这是自去年 1 月以来,日本央行首次减缓超长期债券的购买。由于日本央行持有国债占比达 48%,随着日本央行减缓超长期债券,国债流动性枯竭,长期国债收益率恐将进一步攀升。

(证券时报网)

文章转载自 东方财富