来源:

财联社

AI 供应链的供需紧张正在向上游进一步扩散,并最终反馈在了价格端——近日,电子布产业链 「涨价潮」 愈演愈烈。

华泰证券研报显示,2 月 4 日,光远新材、国际复材等玻纤龙头通知提价,新一轮提价幅度较大且周期缩短,体现电子布紧缺态势从高端产品向普通产品扩散。

此前国金证券分析称,2025 年四季度以来,7628 电子布价格出现跳涨,10 月、12 月以及 2026 年 1 月各涨 1 次,每次涨幅在 0.15-0.25 元/米,价格从 2025 年 9 月底的 4.15 元/米涨至目前的 4.75 元/米。

电子布是指用于电子工业的电子级玻璃纤维布的总称。它是电子级玻璃纤维布中的高档产品,主要用于覆铜板的制造。

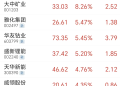

今日上午,电子布概念迎来爆发。截至发稿,宏和科技、国际复材、中材科技、山东玻纤、中国巨石、金安国际等多股涨停。其中,宏和科技、国际复材、中材科技续创历史新高。

股价飙升的同时,电子布相关公司纷纷迎来业绩拐点。宏和科技预计 2025 年度归属于上市公司股东的净利润为 1.93 亿元至 2.26 亿元,同比增加 745% 到 889%;国际复材预计 2025 年归属于上市公司股东的净利润为 2.60 亿元–3.50 亿元,同比扭亏为盈。

至于业绩向好原因,上述公司不约而同提到,AI 需求快速增长下,电子级玻璃纤维布市场需求量增加,产品价格同比上升,实现了产销规模双增长。

在电子布涨价与业绩改善背后,是其作为高端 PCB核心耗材处于供需失衡的现状。以英伟达Rubin 方案为例,其对 PCB 有较大增量需求,相比于 Rubin144,Rubin144CPX 版本增加了 144 张 CPX 芯片,以上芯片均需要搭载在 PCB 板上。

另据此前报道,由于人工智能需求爆发,导致 AI 芯片载板所需的 LowCTE 电子布供应短缺,苹果公司已开始与英伟达、谷歌、亚马逊、微软等科技巨头展开电子布争夺。

针对电子布竞争格局,山西证券表示,日东纺占据了全球超过 90% 的 LowCTE 电子布的供应,但其出于质量考虑无法快速扩产,新产能预计 2027 年才可投入运营,届时产能可以提升 20%。因此预计 2026 年 LowCTE 电子布将维持供需偏紧的格局,产品价格有望进一步提升。

华泰证券同样看好电子布本轮涨价持续,其表示,普通电子布供给约束大,而需求有序恢复,有望于 2026 年开启新一轮价格上涨周期,并为相关企业带来较高业绩弹性;而高端电子布中的二代低介电 (LDK2) 和低热膨胀 (LCTE) 产品 2026 年或仍将存在供给缺口,有望继续提价。

投资方面,机构普遍看好高端电子布供应厂商发展向好:AI 服务器在信号传输速率、数据传输损耗、布线密度等方面要求相比传统服务器更高,需要具备更低的介电常数和介质损失因子,推动覆铜板向高频高速方向持续升级迭代,LowDK 电子布作为 M7 以上高频高速覆铜板核心原材料,需求也在快速增长,2026 年供应同样出于短缺状态。高端电子布的紧缺加剧,预计将促进产业链国产替代进程,国内电子布厂商有望迎来黄金发展期。

(财联社)

文章转载自东方财富