【文章来源:天天财富】

比起追逐当下的热点和趋势,提前在 「无人问津处」 播下种子,也是一个值得关注的选择。弱势资产的底部震荡,往往是风险释放、空间打开的过程。

本文重点梳理 【地产链、白酒、创新药、港股科技】四大领域可能的反转逻辑。春天未必明天就到来,但方向或在蓄势变化。

(一) 地产链

1) 地产:历经时间和空间的深度调整,现实开始逐步形成企稳基础,政策有企稳诉求

现实开始逐步形成企稳基础。本轮地产的调整是深度的。从空间来看,商品房年度销售面积从顶峰的 17 亿平下降至当前不足 9 亿平。从时间来看,从 2021 年顶峰回落,已有 4 年之久。

政策有企稳诉求。梳理近年关于地产的政策,深度调整后,「止跌回稳」 的诉求强烈。

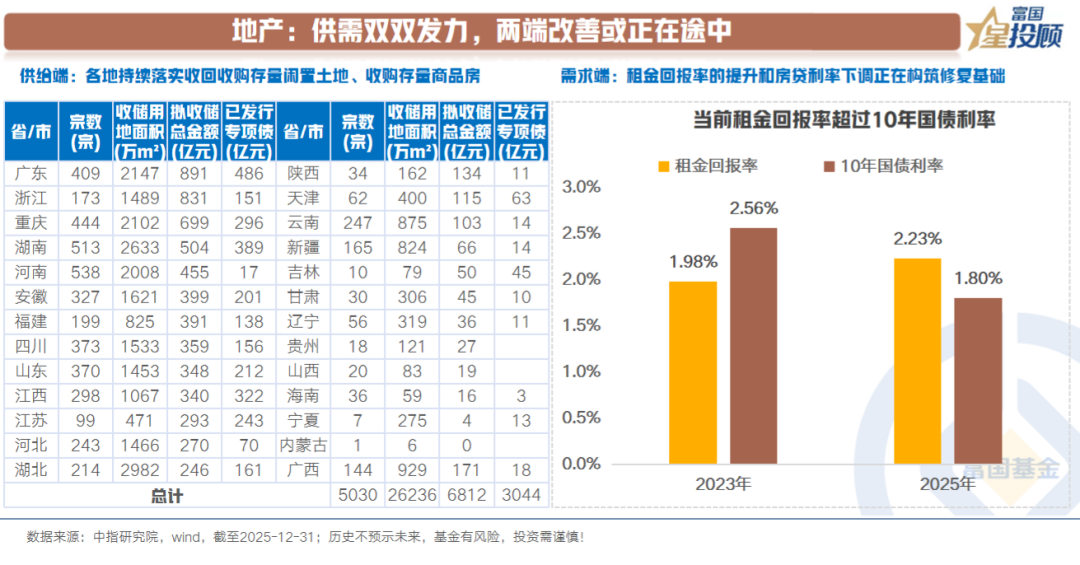

2) 地产:供需双双发力,两端改善或正在途中

供给方面,【控制增量+去化库存】 双管齐下。

√ 控制增量:多地遵循 「人、房、地、钱」 要素联动机制,实现以需定供。

√ 去化库存:各地持续落实收回收购存量闲置土地、收购存量商品房。据中指研究院不完全统计,全国各地公示拟使用专项债收回收购存量闲置土地面积超 2.6 亿平方米。此外,各地在持续推进收购存量商品房,只是当前规模较小。

需求方面,租金回报率的提升和房贷利率下调正在构筑修复基础。

据中指研究院统计,截至 2025 年 11 月,重点 50 城平均租金房价比为 2.23%。较 2023 年初低点提高 0.25 个百分点,也高于当前 1.8% 左右的 10 年国债利率。

与此同时,房贷利率也在持续下行。截至 2025 年底,房贷利率下行至 3.06%。

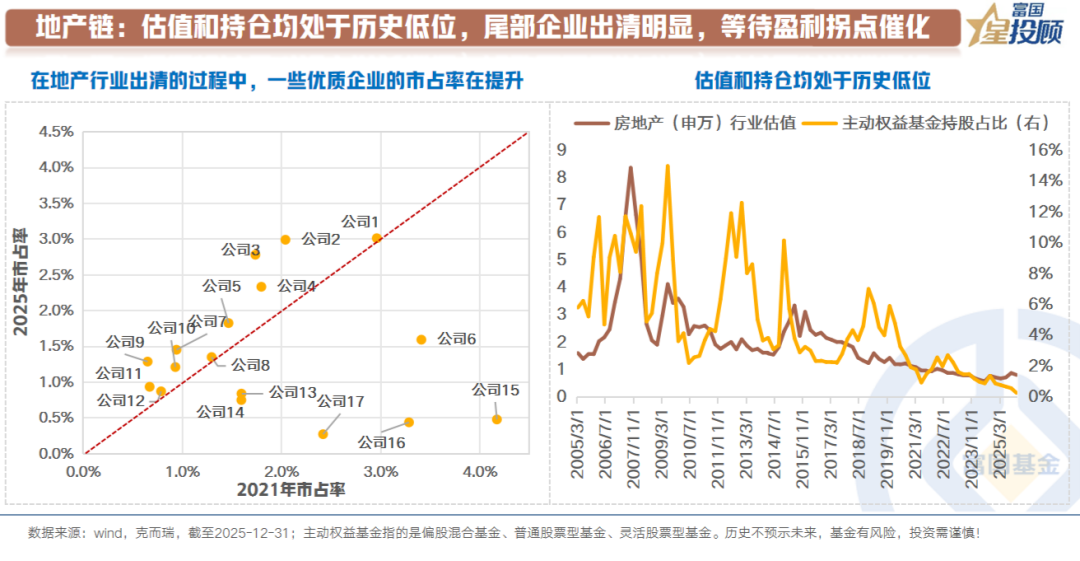

3) 地产链:估值和持仓均处于历史低位,尾部企业出清明显,等待盈利拐点催化

地产链估值和持仓均处于历史低位。截至 2025 年底,房地产 (申万) 指数 PB(LF) 估值仅为 0.81 倍。主动权益基金对于房地产企业的持仓下行至历史低位。

尾部企业出清明显。由于此次在周期底部持续的时间较长,尾部小企业出清较为彻底。可以看到,优质房企在行情出清过程中,市占率提升明显。

短期,或较难看到立刻反转向上,等待盈利拐点催化。

(二) 白酒

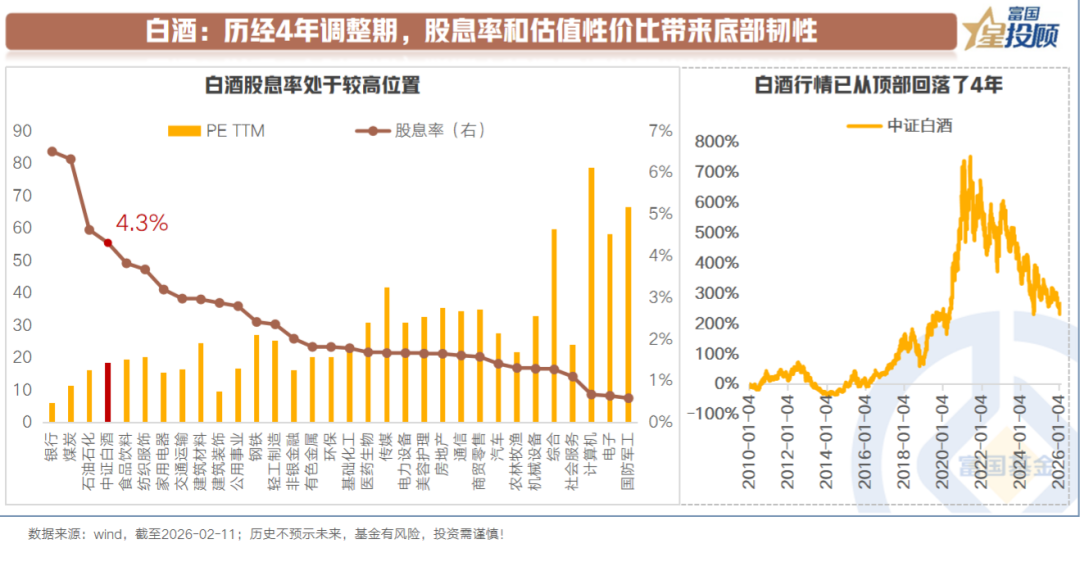

1) 白酒:历经 4 年调整期,股息率和估值性价比带来底部韧性

白酒已从顶部回落了 4 年。截至 2026 年 2 月 11 日,指数估值回落至 18 倍,比近 10 年 90% 的时间便宜。同期,股息率却高达 4.3%。

股息率和估值性价比带来底部韧性。

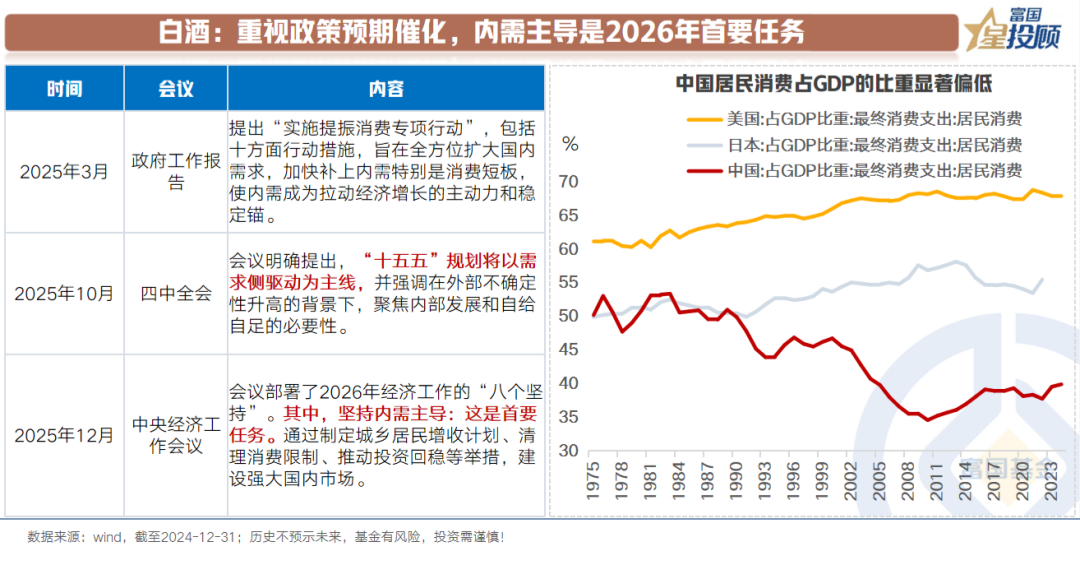

2) 白酒:重视政策预期催化,内需主导是 2026 年首要任务

白酒是典型的顺周期行业,与内需情况息息相关。可以显著看到,政策对于内需的重视。四中全会提出,「十五五」 规划将以需求侧驱动为主线。2025 年底,中央经济工作会议提出,2026 年坚持内需为主导是首要任务。

因此,不仅是白酒,整个消费行业重点关注后续的政策催化。

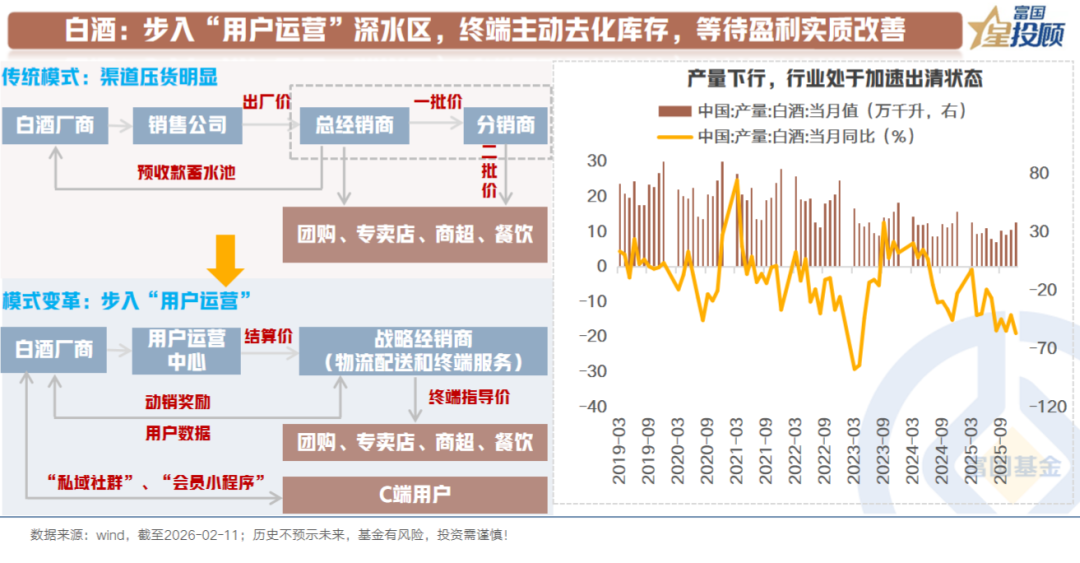

3) 白酒:步入 「用户运营」 深水区,终端主动去化库存,等待盈利实质改善

除却宏观大环境,白酒行业本身的商业逻辑也在发生深刻变化。

在过去传统模式下:白酒厂商将产品批发给各级经销商,最后流向团购、商超和餐饮。利润主要集中在渠道环节,厂商主要靠 「预收款」 盈利。但随着近年白酒市场进入到存量模式,过去依靠不断压货给经销商就能实现增长的模式难以为继。

模式变革:通过建立 「用户运营中心」 和 「私域社群」,厂商直接掌握用户数据,直接与 C 端用户互动,并通过 「动销奖励」 激励经销商做好服务。这种模式下,厂商掌握了定价权和用户数据,能更精准地指导终端销售。

随着重构渠道机制,未来需求逐步修复,等待盈利实质改善。

(三) 创新药

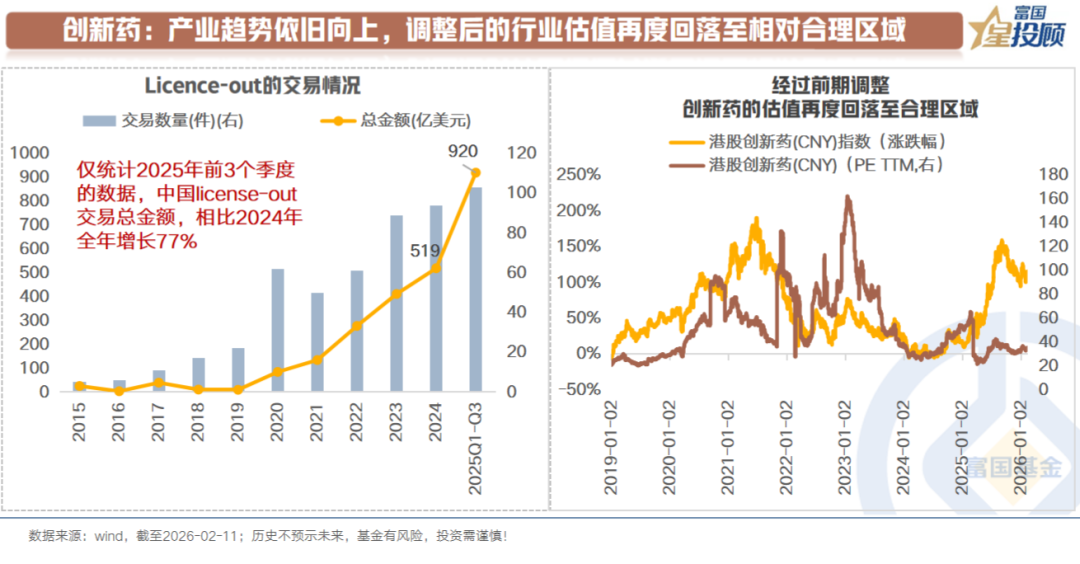

1) 创新药:产业趋势依旧向上,调整后的行业估值再度回落至相对合理区域

自去年 3 季度末,创新药就进入了 4 个多月震荡调整的态势。截至 2026-02-11,港股创新药 (CNY) 指数估值回落至 34 倍,处于近 5 年 24% 的分位数。

股票二级市场的交易情况,并不对应着产业趋势,创新药的产业趋势依旧向上。仅统计 2025 年前 3 个季度的数据,中国 license-out 交易总金额,相比 2024 年全年增长 77%。随着 MNC(跨国药企) 面临专利到期潮,出海有望持续高景气。

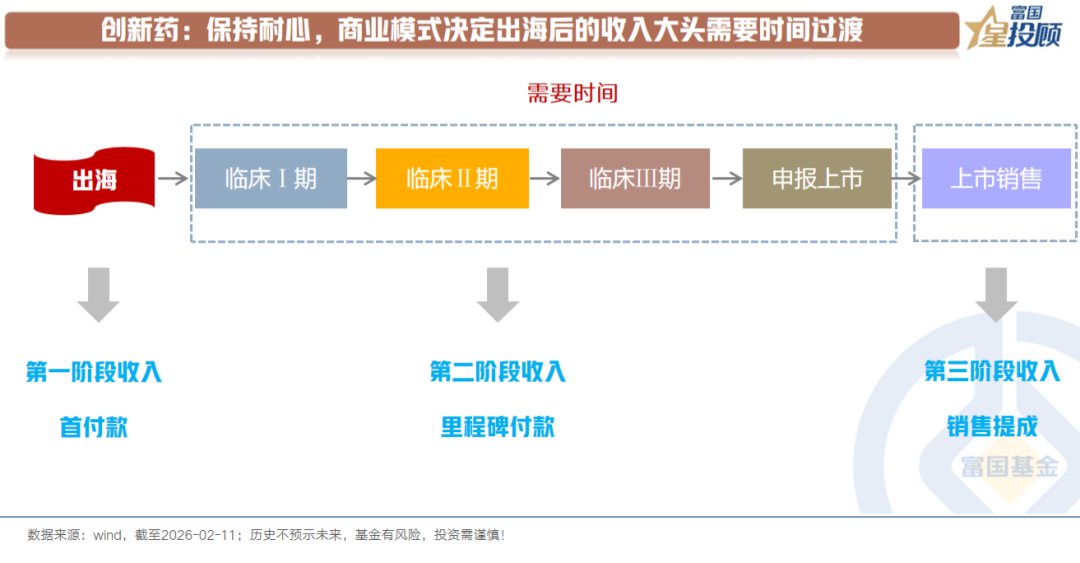

2) 创新药:保持耐心,商业模式决定出海后的收入大头需要时间过渡

为什么短期创新药不涨?商业模式决定持有创新药需要耐心。

可以看到,创新药初步出海成功后,收入周期是相对较长的。在达成 license out 交易后,拿到首付款 (但这个部分的占比往往偏低)。后续随着海外临床进入成果兑现期,里程碑付款和销售提成将接踵而至,最终反馈到盈利报表中。当然,随着市场交易,落到个股,需要优中选优。

(四) 港股科技

1) 港股科技:【美元流动性偏紧、内卷压制盈利预期、AI 未有新叙事】 导致承压

导致港股科技承压的原因主要有三:

其一,去年 4 季度以来,美元流动性持续偏紧。港股是一个海外投资者占比较高的市场,深受美元流动性影响。随着去年美国政府债务上限阶段性打开后,美国财政部持续发行短期国债,抽离美元流动性,导致美元流动性偏紧。

其二,盈利预期短期受到约束。受争夺流量入口和新能源车企补贴退坡的影响,相关公司的盈利预期短期受到压制。

其三,AI 尚未出现新叙事。对于一些在港股市场上市的科技巨头而言,尚未带给市场新的趋势性叙事。

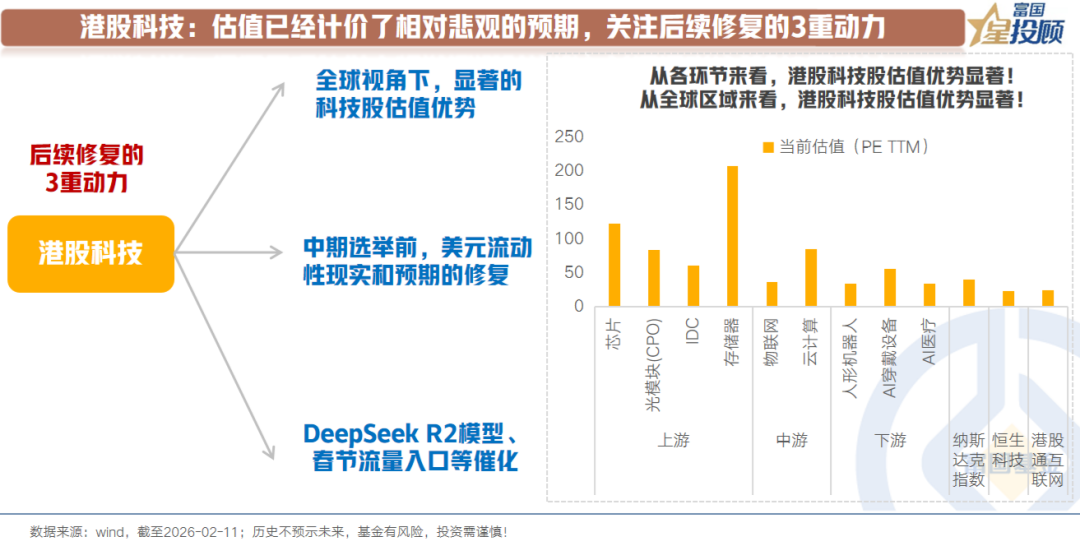

2) 估值已经计价了相对悲观的预期,关注后续修复的 3 重动力

以恒生科技指数为例,截至 2026-02-11,自阶段性顶部已回落了 20%,指数估值回落至 22 倍,计提了相对悲观的预期。短期不排除继续震荡,但关注后续修复的 3 重动力:

√ 一是,愈发显著的估值优势,这种优势体现在 2 个维度:一是,与其他科技股比,港股科技估值显著。二是,与全球比,港股市场估值优势显著。

√ 二是,中期选举前,美元流动性预期和现实有望改善。凯文·沃什的提名,让美元流动性预期收敛明显,但美国当前的经济现实和川普中期选举需求,对相对宽松的美元流动性诉求强烈。因此,后续或存在改善的契机。

√ 三是,AI 叙事的催化。DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。此外,互联网大厂自己也在进行模型迭代和商业模式探索,私有数据护城河或将展现价值,等待应用侧叙事的到来。

(文章来源:富国基金)

(原标题:寻找 「错杀」 机会,关注几类资产可能的反转)

(责任编辑:66)

【文章来源:天天财富】

比起追逐当下的热点和趋势,提前在 「无人问津处」 播下种子,也是一个值得关注的选择。弱势资产的底部震荡,往往是风险释放、空间打开的过程。

本文重点梳理 【地产链、白酒、创新药、港股科技】四大领域可能的反转逻辑。春天未必明天就到来,但方向或在蓄势变化。

(一) 地产链

1) 地产:历经时间和空间的深度调整,现实开始逐步形成企稳基础,政策有企稳诉求

现实开始逐步形成企稳基础。本轮地产的调整是深度的。从空间来看,商品房年度销售面积从顶峰的 17 亿平下降至当前不足 9 亿平。从时间来看,从 2021 年顶峰回落,已有 4 年之久。

政策有企稳诉求。梳理近年关于地产的政策,深度调整后,「止跌回稳」 的诉求强烈。

2) 地产:供需双双发力,两端改善或正在途中

供给方面,【控制增量+去化库存】 双管齐下。

√ 控制增量:多地遵循 「人、房、地、钱」 要素联动机制,实现以需定供。

√ 去化库存:各地持续落实收回收购存量闲置土地、收购存量商品房。据中指研究院不完全统计,全国各地公示拟使用专项债收回收购存量闲置土地面积超 2.6 亿平方米。此外,各地在持续推进收购存量商品房,只是当前规模较小。

需求方面,租金回报率的提升和房贷利率下调正在构筑修复基础。

据中指研究院统计,截至 2025 年 11 月,重点 50 城平均租金房价比为 2.23%。较 2023 年初低点提高 0.25 个百分点,也高于当前 1.8% 左右的 10 年国债利率。

与此同时,房贷利率也在持续下行。截至 2025 年底,房贷利率下行至 3.06%。

3) 地产链:估值和持仓均处于历史低位,尾部企业出清明显,等待盈利拐点催化

地产链估值和持仓均处于历史低位。截至 2025 年底,房地产 (申万) 指数 PB(LF) 估值仅为 0.81 倍。主动权益基金对于房地产企业的持仓下行至历史低位。

尾部企业出清明显。由于此次在周期底部持续的时间较长,尾部小企业出清较为彻底。可以看到,优质房企在行情出清过程中,市占率提升明显。

短期,或较难看到立刻反转向上,等待盈利拐点催化。

(二) 白酒

1) 白酒:历经 4 年调整期,股息率和估值性价比带来底部韧性

白酒已从顶部回落了 4 年。截至 2026 年 2 月 11 日,指数估值回落至 18 倍,比近 10 年 90% 的时间便宜。同期,股息率却高达 4.3%。

股息率和估值性价比带来底部韧性。

2) 白酒:重视政策预期催化,内需主导是 2026 年首要任务

白酒是典型的顺周期行业,与内需情况息息相关。可以显著看到,政策对于内需的重视。四中全会提出,「十五五」 规划将以需求侧驱动为主线。2025 年底,中央经济工作会议提出,2026 年坚持内需为主导是首要任务。

因此,不仅是白酒,整个消费行业重点关注后续的政策催化。

3) 白酒:步入 「用户运营」 深水区,终端主动去化库存,等待盈利实质改善

除却宏观大环境,白酒行业本身的商业逻辑也在发生深刻变化。

在过去传统模式下:白酒厂商将产品批发给各级经销商,最后流向团购、商超和餐饮。利润主要集中在渠道环节,厂商主要靠 「预收款」 盈利。但随着近年白酒市场进入到存量模式,过去依靠不断压货给经销商就能实现增长的模式难以为继。

模式变革:通过建立 「用户运营中心」 和 「私域社群」,厂商直接掌握用户数据,直接与 C 端用户互动,并通过 「动销奖励」 激励经销商做好服务。这种模式下,厂商掌握了定价权和用户数据,能更精准地指导终端销售。

随着重构渠道机制,未来需求逐步修复,等待盈利实质改善。

(三) 创新药

1) 创新药:产业趋势依旧向上,调整后的行业估值再度回落至相对合理区域

自去年 3 季度末,创新药就进入了 4 个多月震荡调整的态势。截至 2026-02-11,港股创新药 (CNY) 指数估值回落至 34 倍,处于近 5 年 24% 的分位数。

股票二级市场的交易情况,并不对应着产业趋势,创新药的产业趋势依旧向上。仅统计 2025 年前 3 个季度的数据,中国 license-out 交易总金额,相比 2024 年全年增长 77%。随着 MNC(跨国药企) 面临专利到期潮,出海有望持续高景气。

2) 创新药:保持耐心,商业模式决定出海后的收入大头需要时间过渡

为什么短期创新药不涨?商业模式决定持有创新药需要耐心。

可以看到,创新药初步出海成功后,收入周期是相对较长的。在达成 license out 交易后,拿到首付款 (但这个部分的占比往往偏低)。后续随着海外临床进入成果兑现期,里程碑付款和销售提成将接踵而至,最终反馈到盈利报表中。当然,随着市场交易,落到个股,需要优中选优。

(四) 港股科技

1) 港股科技:【美元流动性偏紧、内卷压制盈利预期、AI 未有新叙事】 导致承压

导致港股科技承压的原因主要有三:

其一,去年 4 季度以来,美元流动性持续偏紧。港股是一个海外投资者占比较高的市场,深受美元流动性影响。随着去年美国政府债务上限阶段性打开后,美国财政部持续发行短期国债,抽离美元流动性,导致美元流动性偏紧。

其二,盈利预期短期受到约束。受争夺流量入口和新能源车企补贴退坡的影响,相关公司的盈利预期短期受到压制。

其三,AI 尚未出现新叙事。对于一些在港股市场上市的科技巨头而言,尚未带给市场新的趋势性叙事。

2) 估值已经计价了相对悲观的预期,关注后续修复的 3 重动力

以恒生科技指数为例,截至 2026-02-11,自阶段性顶部已回落了 20%,指数估值回落至 22 倍,计提了相对悲观的预期。短期不排除继续震荡,但关注后续修复的 3 重动力:

√ 一是,愈发显著的估值优势,这种优势体现在 2 个维度:一是,与其他科技股比,港股科技估值显著。二是,与全球比,港股市场估值优势显著。

√ 二是,中期选举前,美元流动性预期和现实有望改善。凯文·沃什的提名,让美元流动性预期收敛明显,但美国当前的经济现实和川普中期选举需求,对相对宽松的美元流动性诉求强烈。因此,后续或存在改善的契机。

√ 三是,AI 叙事的催化。DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。此外,互联网大厂自己也在进行模型迭代和商业模式探索,私有数据护城河或将展现价值,等待应用侧叙事的到来。

(文章来源:富国基金)

(原标题:寻找 「错杀」 机会,关注几类资产可能的反转)

(责任编辑:66)

【文章来源:天天财富】

比起追逐当下的热点和趋势,提前在 「无人问津处」 播下种子,也是一个值得关注的选择。弱势资产的底部震荡,往往是风险释放、空间打开的过程。

本文重点梳理 【地产链、白酒、创新药、港股科技】四大领域可能的反转逻辑。春天未必明天就到来,但方向或在蓄势变化。

(一) 地产链

1) 地产:历经时间和空间的深度调整,现实开始逐步形成企稳基础,政策有企稳诉求

现实开始逐步形成企稳基础。本轮地产的调整是深度的。从空间来看,商品房年度销售面积从顶峰的 17 亿平下降至当前不足 9 亿平。从时间来看,从 2021 年顶峰回落,已有 4 年之久。

政策有企稳诉求。梳理近年关于地产的政策,深度调整后,「止跌回稳」 的诉求强烈。

2) 地产:供需双双发力,两端改善或正在途中

供给方面,【控制增量+去化库存】 双管齐下。

√ 控制增量:多地遵循 「人、房、地、钱」 要素联动机制,实现以需定供。

√ 去化库存:各地持续落实收回收购存量闲置土地、收购存量商品房。据中指研究院不完全统计,全国各地公示拟使用专项债收回收购存量闲置土地面积超 2.6 亿平方米。此外,各地在持续推进收购存量商品房,只是当前规模较小。

需求方面,租金回报率的提升和房贷利率下调正在构筑修复基础。

据中指研究院统计,截至 2025 年 11 月,重点 50 城平均租金房价比为 2.23%。较 2023 年初低点提高 0.25 个百分点,也高于当前 1.8% 左右的 10 年国债利率。

与此同时,房贷利率也在持续下行。截至 2025 年底,房贷利率下行至 3.06%。

3) 地产链:估值和持仓均处于历史低位,尾部企业出清明显,等待盈利拐点催化

地产链估值和持仓均处于历史低位。截至 2025 年底,房地产 (申万) 指数 PB(LF) 估值仅为 0.81 倍。主动权益基金对于房地产企业的持仓下行至历史低位。

尾部企业出清明显。由于此次在周期底部持续的时间较长,尾部小企业出清较为彻底。可以看到,优质房企在行情出清过程中,市占率提升明显。

短期,或较难看到立刻反转向上,等待盈利拐点催化。

(二) 白酒

1) 白酒:历经 4 年调整期,股息率和估值性价比带来底部韧性

白酒已从顶部回落了 4 年。截至 2026 年 2 月 11 日,指数估值回落至 18 倍,比近 10 年 90% 的时间便宜。同期,股息率却高达 4.3%。

股息率和估值性价比带来底部韧性。

2) 白酒:重视政策预期催化,内需主导是 2026 年首要任务

白酒是典型的顺周期行业,与内需情况息息相关。可以显著看到,政策对于内需的重视。四中全会提出,「十五五」 规划将以需求侧驱动为主线。2025 年底,中央经济工作会议提出,2026 年坚持内需为主导是首要任务。

因此,不仅是白酒,整个消费行业重点关注后续的政策催化。

3) 白酒:步入 「用户运营」 深水区,终端主动去化库存,等待盈利实质改善

除却宏观大环境,白酒行业本身的商业逻辑也在发生深刻变化。

在过去传统模式下:白酒厂商将产品批发给各级经销商,最后流向团购、商超和餐饮。利润主要集中在渠道环节,厂商主要靠 「预收款」 盈利。但随着近年白酒市场进入到存量模式,过去依靠不断压货给经销商就能实现增长的模式难以为继。

模式变革:通过建立 「用户运营中心」 和 「私域社群」,厂商直接掌握用户数据,直接与 C 端用户互动,并通过 「动销奖励」 激励经销商做好服务。这种模式下,厂商掌握了定价权和用户数据,能更精准地指导终端销售。

随着重构渠道机制,未来需求逐步修复,等待盈利实质改善。

(三) 创新药

1) 创新药:产业趋势依旧向上,调整后的行业估值再度回落至相对合理区域

自去年 3 季度末,创新药就进入了 4 个多月震荡调整的态势。截至 2026-02-11,港股创新药 (CNY) 指数估值回落至 34 倍,处于近 5 年 24% 的分位数。

股票二级市场的交易情况,并不对应着产业趋势,创新药的产业趋势依旧向上。仅统计 2025 年前 3 个季度的数据,中国 license-out 交易总金额,相比 2024 年全年增长 77%。随着 MNC(跨国药企) 面临专利到期潮,出海有望持续高景气。

2) 创新药:保持耐心,商业模式决定出海后的收入大头需要时间过渡

为什么短期创新药不涨?商业模式决定持有创新药需要耐心。

可以看到,创新药初步出海成功后,收入周期是相对较长的。在达成 license out 交易后,拿到首付款 (但这个部分的占比往往偏低)。后续随着海外临床进入成果兑现期,里程碑付款和销售提成将接踵而至,最终反馈到盈利报表中。当然,随着市场交易,落到个股,需要优中选优。

(四) 港股科技

1) 港股科技:【美元流动性偏紧、内卷压制盈利预期、AI 未有新叙事】 导致承压

导致港股科技承压的原因主要有三:

其一,去年 4 季度以来,美元流动性持续偏紧。港股是一个海外投资者占比较高的市场,深受美元流动性影响。随着去年美国政府债务上限阶段性打开后,美国财政部持续发行短期国债,抽离美元流动性,导致美元流动性偏紧。

其二,盈利预期短期受到约束。受争夺流量入口和新能源车企补贴退坡的影响,相关公司的盈利预期短期受到压制。

其三,AI 尚未出现新叙事。对于一些在港股市场上市的科技巨头而言,尚未带给市场新的趋势性叙事。

2) 估值已经计价了相对悲观的预期,关注后续修复的 3 重动力

以恒生科技指数为例,截至 2026-02-11,自阶段性顶部已回落了 20%,指数估值回落至 22 倍,计提了相对悲观的预期。短期不排除继续震荡,但关注后续修复的 3 重动力:

√ 一是,愈发显著的估值优势,这种优势体现在 2 个维度:一是,与其他科技股比,港股科技估值显著。二是,与全球比,港股市场估值优势显著。

√ 二是,中期选举前,美元流动性预期和现实有望改善。凯文·沃什的提名,让美元流动性预期收敛明显,但美国当前的经济现实和川普中期选举需求,对相对宽松的美元流动性诉求强烈。因此,后续或存在改善的契机。

√ 三是,AI 叙事的催化。DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。此外,互联网大厂自己也在进行模型迭代和商业模式探索,私有数据护城河或将展现价值,等待应用侧叙事的到来。

(文章来源:富国基金)

(原标题:寻找 「错杀」 机会,关注几类资产可能的反转)

(责任编辑:66)

【文章来源:天天财富】

比起追逐当下的热点和趋势,提前在 「无人问津处」 播下种子,也是一个值得关注的选择。弱势资产的底部震荡,往往是风险释放、空间打开的过程。

本文重点梳理 【地产链、白酒、创新药、港股科技】四大领域可能的反转逻辑。春天未必明天就到来,但方向或在蓄势变化。

(一) 地产链

1) 地产:历经时间和空间的深度调整,现实开始逐步形成企稳基础,政策有企稳诉求

现实开始逐步形成企稳基础。本轮地产的调整是深度的。从空间来看,商品房年度销售面积从顶峰的 17 亿平下降至当前不足 9 亿平。从时间来看,从 2021 年顶峰回落,已有 4 年之久。

政策有企稳诉求。梳理近年关于地产的政策,深度调整后,「止跌回稳」 的诉求强烈。

2) 地产:供需双双发力,两端改善或正在途中

供给方面,【控制增量+去化库存】 双管齐下。

√ 控制增量:多地遵循 「人、房、地、钱」 要素联动机制,实现以需定供。

√ 去化库存:各地持续落实收回收购存量闲置土地、收购存量商品房。据中指研究院不完全统计,全国各地公示拟使用专项债收回收购存量闲置土地面积超 2.6 亿平方米。此外,各地在持续推进收购存量商品房,只是当前规模较小。

需求方面,租金回报率的提升和房贷利率下调正在构筑修复基础。

据中指研究院统计,截至 2025 年 11 月,重点 50 城平均租金房价比为 2.23%。较 2023 年初低点提高 0.25 个百分点,也高于当前 1.8% 左右的 10 年国债利率。

与此同时,房贷利率也在持续下行。截至 2025 年底,房贷利率下行至 3.06%。

3) 地产链:估值和持仓均处于历史低位,尾部企业出清明显,等待盈利拐点催化

地产链估值和持仓均处于历史低位。截至 2025 年底,房地产 (申万) 指数 PB(LF) 估值仅为 0.81 倍。主动权益基金对于房地产企业的持仓下行至历史低位。

尾部企业出清明显。由于此次在周期底部持续的时间较长,尾部小企业出清较为彻底。可以看到,优质房企在行情出清过程中,市占率提升明显。

短期,或较难看到立刻反转向上,等待盈利拐点催化。

(二) 白酒

1) 白酒:历经 4 年调整期,股息率和估值性价比带来底部韧性

白酒已从顶部回落了 4 年。截至 2026 年 2 月 11 日,指数估值回落至 18 倍,比近 10 年 90% 的时间便宜。同期,股息率却高达 4.3%。

股息率和估值性价比带来底部韧性。

2) 白酒:重视政策预期催化,内需主导是 2026 年首要任务

白酒是典型的顺周期行业,与内需情况息息相关。可以显著看到,政策对于内需的重视。四中全会提出,「十五五」 规划将以需求侧驱动为主线。2025 年底,中央经济工作会议提出,2026 年坚持内需为主导是首要任务。

因此,不仅是白酒,整个消费行业重点关注后续的政策催化。

3) 白酒:步入 「用户运营」 深水区,终端主动去化库存,等待盈利实质改善

除却宏观大环境,白酒行业本身的商业逻辑也在发生深刻变化。

在过去传统模式下:白酒厂商将产品批发给各级经销商,最后流向团购、商超和餐饮。利润主要集中在渠道环节,厂商主要靠 「预收款」 盈利。但随着近年白酒市场进入到存量模式,过去依靠不断压货给经销商就能实现增长的模式难以为继。

模式变革:通过建立 「用户运营中心」 和 「私域社群」,厂商直接掌握用户数据,直接与 C 端用户互动,并通过 「动销奖励」 激励经销商做好服务。这种模式下,厂商掌握了定价权和用户数据,能更精准地指导终端销售。

随着重构渠道机制,未来需求逐步修复,等待盈利实质改善。

(三) 创新药

1) 创新药:产业趋势依旧向上,调整后的行业估值再度回落至相对合理区域

自去年 3 季度末,创新药就进入了 4 个多月震荡调整的态势。截至 2026-02-11,港股创新药 (CNY) 指数估值回落至 34 倍,处于近 5 年 24% 的分位数。

股票二级市场的交易情况,并不对应着产业趋势,创新药的产业趋势依旧向上。仅统计 2025 年前 3 个季度的数据,中国 license-out 交易总金额,相比 2024 年全年增长 77%。随着 MNC(跨国药企) 面临专利到期潮,出海有望持续高景气。

2) 创新药:保持耐心,商业模式决定出海后的收入大头需要时间过渡

为什么短期创新药不涨?商业模式决定持有创新药需要耐心。

可以看到,创新药初步出海成功后,收入周期是相对较长的。在达成 license out 交易后,拿到首付款 (但这个部分的占比往往偏低)。后续随着海外临床进入成果兑现期,里程碑付款和销售提成将接踵而至,最终反馈到盈利报表中。当然,随着市场交易,落到个股,需要优中选优。

(四) 港股科技

1) 港股科技:【美元流动性偏紧、内卷压制盈利预期、AI 未有新叙事】 导致承压

导致港股科技承压的原因主要有三:

其一,去年 4 季度以来,美元流动性持续偏紧。港股是一个海外投资者占比较高的市场,深受美元流动性影响。随着去年美国政府债务上限阶段性打开后,美国财政部持续发行短期国债,抽离美元流动性,导致美元流动性偏紧。

其二,盈利预期短期受到约束。受争夺流量入口和新能源车企补贴退坡的影响,相关公司的盈利预期短期受到压制。

其三,AI 尚未出现新叙事。对于一些在港股市场上市的科技巨头而言,尚未带给市场新的趋势性叙事。

2) 估值已经计价了相对悲观的预期,关注后续修复的 3 重动力

以恒生科技指数为例,截至 2026-02-11,自阶段性顶部已回落了 20%,指数估值回落至 22 倍,计提了相对悲观的预期。短期不排除继续震荡,但关注后续修复的 3 重动力:

√ 一是,愈发显著的估值优势,这种优势体现在 2 个维度:一是,与其他科技股比,港股科技估值显著。二是,与全球比,港股市场估值优势显著。

√ 二是,中期选举前,美元流动性预期和现实有望改善。凯文·沃什的提名,让美元流动性预期收敛明显,但美国当前的经济现实和川普中期选举需求,对相对宽松的美元流动性诉求强烈。因此,后续或存在改善的契机。

√ 三是,AI 叙事的催化。DeepSeek 官宣 2 月份将发布 R2 模型。这是对 「推理成本下降」 和 「多模态能力提升」 的验证。当模型好用且便宜时,便是应用层爆发的技术基础。此外,互联网大厂自己也在进行模型迭代和商业模式探索,私有数据护城河或将展现价值,等待应用侧叙事的到来。

(文章来源:富国基金)

(原标题:寻找 「错杀」 机会,关注几类资产可能的反转)

(责任编辑:66)