来源:

科创板日报

2026 年马年春节,互联网大厂的 「红包战」 如期上演。百度撒下 5 亿,腾讯元宝豪掷 10 亿,阿里更是祭出 30 亿免单的 「钞能力」。不过 「撒钱」 只是 「开胃菜」,紧随而来的则是参与者更多、频率更密集的国产 AI 新品 「春节档」:

2 月 14 日,字节跳动发布豆包大模型 2.0 系列,这是继 Seedance 2.0 视频模型和 Seedream 5.0 Lite 图像模型之后打出的春节 「第三弹」。智谱已在 2 月 11 日发布 「系统架构师」 级别的底座模型 GLM-5;MiniMax 紧随其后,于 2 月 12 日上线并开源文本模型 M2.5;连一向低调的 DeepSeek,也在几天前进行版本更新。在此之前,阶跃星辰发布 Step 3.5 Flash,阿里发布 Qwen3-Coder-Next,且有望在春节期间发布 Qwen 3.5。

每一次发布都是一次卡位,每一次迭代都是一次重塑行业格局的尝试。这一波覆盖文本、图像、视频多模态的 AI「最强春节档」 已经拉开大幕。

▌多模态大模型接连面世 Token 需求出现 「通胀」

一年多前,字节内部曾判断,AI 对话类产品可能只是 AI 产品的 「中间态」,长期更理想的产品形式,大概率需要更视觉化的用户体验、更低的用户使用门槛。因此彼时的字节选择提升即梦的产品优先级,尝试打造 「AI 时代的抖音」。

或许也正是因此,一年多以后,在字节的这次春节档 「三连弹」 中,最先出场的不是最为大众所熟悉的豆包,而是视频模型 Seedance 2.0。

而从曾经和文本大模型的 「聊几秒」 到如今视频大模型的 「看几秒」,算力消耗规模正在快速膨胀——从单条视频来看,Seedance 2.0 生成一条 10 秒、1080p 的视频,大致要消耗 35 万 token。

Seedance 2.0 的算力消耗增长并非孤例。春节档的这轮密集发布,对各家厂商而言不仅是品牌宣传的窗口期,也是一场对底层算力储备的极限压力测试。随着越来越多的多模态和长文本大模型面世,势必将进一步推高 Token 需求。

国联民生证券指出,Token 需求正在发生 「通胀」 。这种 「通胀」 并非是指 Token 本身变贵,而是指单位时间内、单位用户的 Token 消耗结构性上升。

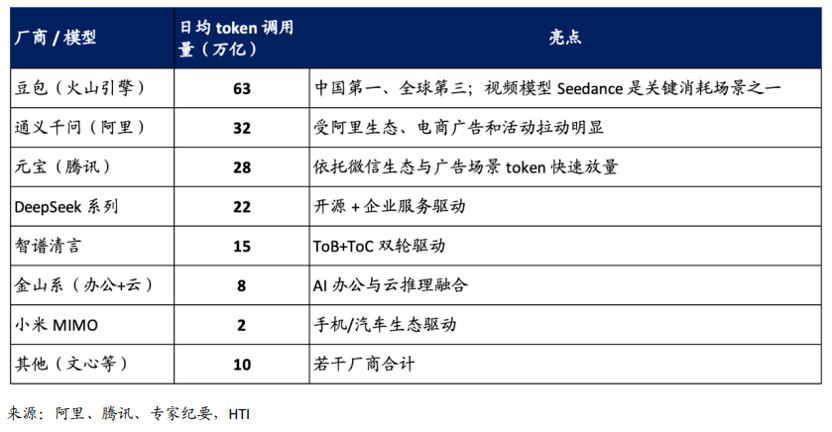

数据显示,火山引擎的大模型日均 Token 调用量已从 2024 年底的 2 万亿增长至 2025 年底的 63 万亿;阿里云外部客户 2025 年日均 Token 调用也已接近 5 万亿,2026 年目标至少 15-20 万亿,内部业务日均调用则计划从 16-17 万亿拉到 100 万亿。从全行业看,中国整体日均 Token 消耗 2024 年初为 1000 亿,2025 年中突破 30 万亿,2026 年 2 月主流大模型合计日均 Token 消耗已到 180 万亿级别。

图|不同模型 token 调用量 (来源:海通国际证券)

摩根大通指出,春节 AI 应用推广战仅是表面,在这背后更深层的趋势在于,消费者获取信息和消费内容的方式正在经历结构性变革,这一进程实际上推升了推理量,将驱动 Token 消耗量步入一个长达数年的高速增长期。

其预测,中国的 AI 推理 Token 消耗量预计将从 2025 年的约 10 千万亿增长至 2030 年的约 3900 千万亿,五年间增长约 370 倍。

▌Token 成为 「计量单位」 产业链开启涨价

今年以来,全球云计算市场进入密集涨价周期。先是亚马逊云宣布上调 EC2 机器学习容量块价格约 15%;之后谷歌云宣布北美、欧洲、亚洲地区全部涨价;国内厂商迅速跟进:优刻得宣布全线产品与服务价格上浮。

随后,智谱打响了年内大模型涨价 「第一枪」。2 月 12 日,其宣布 GLM Coding Plan 套餐价格体系结构性调整,取消首购优惠,保留按季按年订阅优惠,套餐价格整体涨幅 30% 起。官方解释是 「市场需求持续强劲增长,用户规模与调用量快速提升,为保障高负载下的稳定性与服务质量,同步加大算力与模型优化投入」。之后 GLM Coding Plan 上线即售罄。

国联民生证券指出,智谱此前正因为用户增长导致算力阶段性紧张,对 Coding Plan 做过 「限量发售」 安排,这与其后续涨价形成了一个非常典型的 「供需链条」:需求在短期内大幅增长→资源呈现刚性约束 (导致限流/限量)→涨价。

在分析师看来,当行业依旧处在 「模型价格战」 时,智谱给出的涨价信号,意味着大模型时代的 「计量单位」 从流量 (DAU/时长) 转向 Token(推理消耗),而 Token 消耗在越来越多场景里是刚需。综合来看,Token 需求 「通胀」 不仅利好云端算力,也让模型厂商拥有了议价权;同时产业定价逻辑也发生改变,当推理消耗变成生产资料,模型厂商有机会把 「算力稀缺」 通过分层定价与订阅化产品转化为毛利与现金流。

落实到投资方向上,券商建议关注:

第一,云厂商与算力基础设施:AI 拉动的 IT 支出与基础设施投入仍处上行周期,云侧将受益于 GPU 算力、存储与网络 I/O 等 「伴随型消耗」 的持续增长。

第二,大模型厂商:当它们能在编程、Agent、企业流程等高 ROI 场景中维持订阅留存与企业席位扩张,能把 「Token 用量」 稳定转成 「省人省时省返工」 的交付价值时,就具备了穿越开源与价格战的能力。

第三,安全治理与运行时的防护工具:随着企业把 AI 嵌入工作流,数据泄露、代理越权等风险将推动 「AI 安全平台/治理平台」 成为刚需层。

(科创板日报)

文章转载自东方财富