受生猪市场行情波动影响,2025 年生猪行业整体盈利水平较上年同期下滑。

近日,多家上市猪企发布 2025 年度业绩预告。2025 年,牧原股份归母净利润预计 147 亿元–157 亿元,同比下降 12.2%-17.79%。温氏股份归母净利润预计 50 亿元–55 亿元,同比下降 40.73%-46.12%。新希望归母净利润预计亏损 18 亿元-亏损 15 亿元,上年同期盈利 4.74 亿元。此外,唐人神、巨星农牧等猪企 2025 年生猪养殖业务利润也同比下降。

业绩预告中,多家上市猪企提到 「受到市场行情波动影响生猪销售价格出现大幅下降」。2025 年,猪价表现如何?2026 年,又将呈现怎样的走势?

2025 年猪价回顾

与 2024 年相比,2025 年生猪 (外三元) 价格下降约 17%。2025 年全年猪价呈震荡下行态势,价格从年初的 15-16 元/公斤跌至四季度的 11-12 元/公斤,下半年呈现 「旺季不旺」 特征。

据国家统计局公布的数据,2025 年 1 月上旬到 3 月下旬,生猪 (外三元) 价格从 16.1 元/公斤逐渐下降至 14.7 元/公斤,4 月中旬小幅上涨至 14.9 元/公斤后下跌,6 月上旬跌至 14.1 元/公斤,后微涨至 7 月上旬的 15.1 元/公斤。此后一路下跌,跌至 10 月中旬的全年最低点 10.9 元/公斤,后小幅反弹,在 11 元/公斤-12 元/公斤左右徘徊。

近一年生猪 (外三元) 价格走势。数据来源:国家统计局、Wind

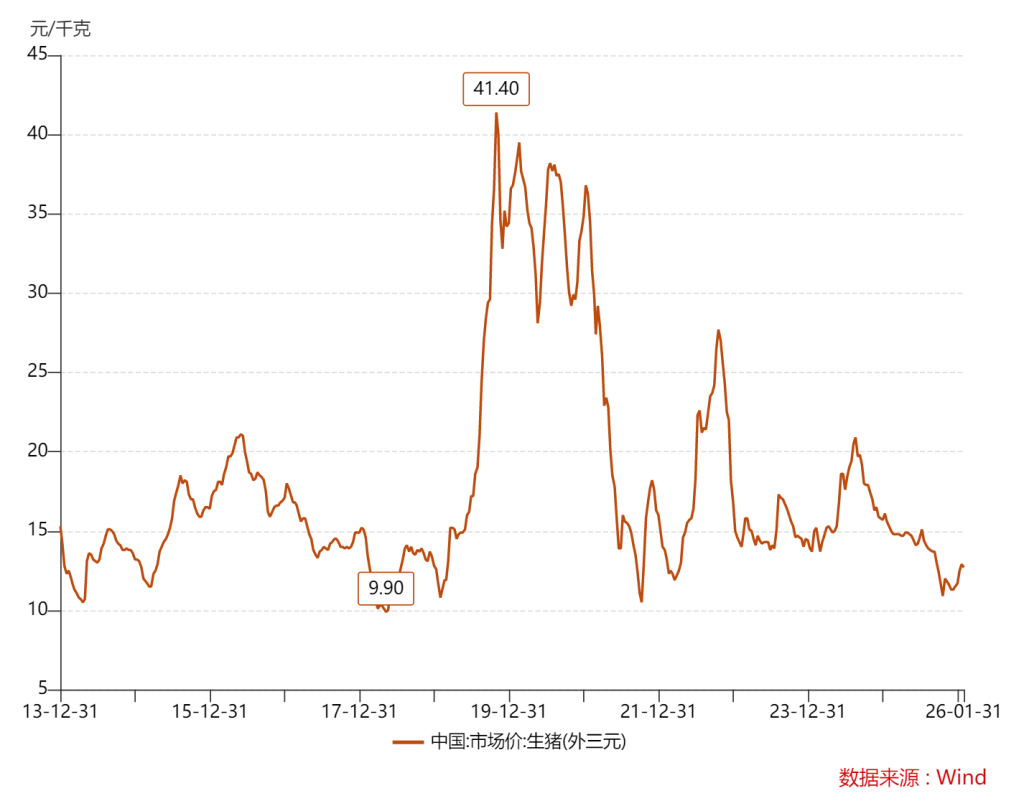

2018 年,受非洲猪瘟疫情影响,我国猪周期逐步发生变化。此轮周期猪价跨度从 10 元/公斤到 40 元/公斤,且在 25 元/公斤以上持续了近 2 年时间。这个过程中,头部企业积累了大量利润和资本,并得以在后面的散户及高成本企业去化过程中稳住市场占比。2022 年随着过剩产能出清,猪价重新企稳反弹。但由于行业集中度已大幅提升,上涨仅维持了半年且波动区间缩窄。此后,周期走势较此前明显平缓下来。

2014 年以来生猪 (外三元) 价格走势。数据来源:国家统计局、Wind

2025 年,生猪市场供给宽松格局贯穿全年。在此背景下,有关部门年内多次召集会议,强调要严格落实产能调控举措,合理淘汰能繁母猪,适当调减能繁母猪存栏,减少二次育肥,控制肥猪出栏体重,严控新增产能。牧原股份、温氏股份、新希望等头部企业纷纷响应。在政策引导与亏损的双重压力下,自三季度起,行业产能缓慢去化。

2026 年猪价展望

能繁母猪存栏量是衡量生猪产能的核心指标,决定了未来 10-12 个月的商品猪供应量。

政策引导与市场被动调整共同推动能繁母猪产能去化。据农业农村部数据,2025 年 4 季度末能繁母猪存栏 3961 万头,相当于正常保有量的 101.6%,产能正常,处于绿色区域,环比下降 1.8%,同比下降 2.9%。产能调控初见成效,但兑现到猪价仍需要时间。

另一方面,近年生猪养殖行业生产效率已有大幅提升,去产能周期不断被拉长。头部猪企的 PSY(每头母猪每年提供的断奶仔猪数) 提高至 26 头左右,部分龙头企业甚至接近 29 头,而 2018 年中国的 PSY 约为 18。

对于后续猪价表现,多家机构认为,2026 年下半年,尤其是三季度后供应端有望收紧,猪价或迎来周期性反弹。但若去化不彻底,反弹空间或将受限。

山西证券指出,生猪行业在 2026 年上半年或将承压,但同时也是产能去化较好的时间窗口。由于行业整体降负债和修复资产负债表的任务尚未完成,如果行业价格持续低迷,或进一步助力市场化去产能。在生猪产业 「反内卷」 政策的引导下,政策调控下的产能去化也同步推进。此外,以 PSY 为代表的母猪产能生产效率曲线的斜率或阶段性趋缓。2026 年可能会出现 2021 年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复。

华联期货认为,目前行业正面临短期价格承压与长期产能出清的关键博弈期。尽管政策引导与行业深亏格局共同推动产能去化,但当前产能去化进度始终偏缓,能繁母猪存栏量与仔猪供应基数依然处于相对高位,商品猪供应持续增长的趋势预计将延续至 2026 年上半年,长期供应压力难以得到根本性缓解。

中邮证券认为,产能去化还将持续,2026 年下半年或进入新一轮周期。按照产能和仔猪推算,春节后,生猪供应压力大,猪价依然面临着较大下行压力,产能被动去化可期。且当前母猪存栏量,距离去化 100 万头的目标尚未完成,政策力度仍将持续。故市场倒逼、秋冬疾病、政策引导等多因素推动下,产能去化将持续。而 2025 年 5 月后行业产能开始去化,对应着 2026 年下半年开始,供应将减少,猪价或将进入新一轮上行周期。

(澎湃新闻)

文章转载自 东方财富