来源:

券商中国

美联储内部分歧进一步加剧。

北京时间 2 月 19 日凌晨,美联储发布的货币政策会议纪要显示,多位参会官员表示,如果通胀按其预期下降,进一步降息很可能将是合适的。部分决策官员则对进一步降息持谨慎态度。值得注意的是,会议纪要还首次提到,有官员讨论了加息的可能性。这暴露美联储决策层对未来利率走向存在着巨大分歧。

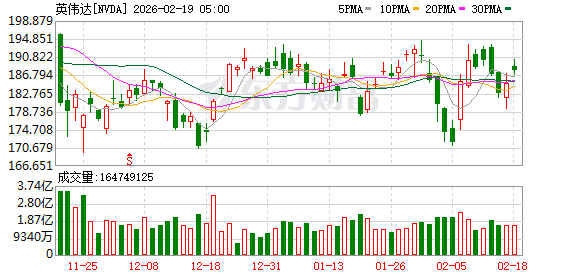

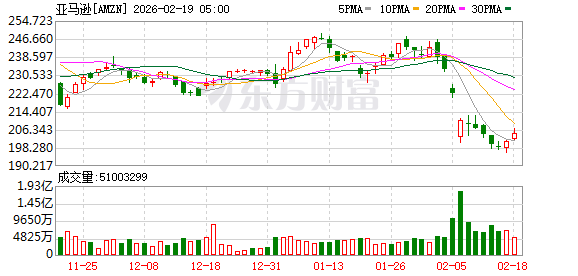

市场方面,隔夜美股三大指数集体拉升,纳指盘中一度大涨超 1.4%,标普 500 指数一度涨近 1%,截至收盘,道指涨 0.26%,标普 500 指数涨 0.56%,纳指涨 0.78%。美股大型科技股普涨,英伟达、亚马逊涨超 1%,苹果、谷歌、微软、Meta、特斯拉、博通均小幅收涨。存储芯片概念股全线走强,美光科技大涨超 5%,西部数据大涨超 4%。

美联储发布

美东时间 2 月 18 日,美联储公布了 1 月货币政策会议纪要,其中显示,美联储内部围绕利率路径的讨论出现重大分歧,降息、暂停降息、加息三种可能性均被提及。

在 1 月议息会议上,部分参会官员认为,若通胀如预期下降,就可能适合进一步降息。

形成鲜明对比的是,有个别参会官员提出,不应排除重新加息的可能性,并希望会后声明能更明确体现 「利率决策具有双向可能」。这一措辞标志着,美联储官员对通胀粘性的担忧明显增加。

大多数参会官员警告称,通胀回落至 2% 的进程可能比普遍预期 「更慢、更不均衡」。绝大多数参会官员判断,近几个月就业方面的下行风险有所缓和,但通胀更加持久的风险依然存在。

回顾此前,美联储于 1 月 27 日至 28 日召开的议息会议上决定暂停降息,12 名投票委员中,有两人投出了反对票,分别是美联储理事沃勒和美国总统特朗普 「钦点」 的理事米兰,都支持继续降息 25 个基点。

最新公布的会议纪要显示,在 1 月议息会议上探讨货币政策前景时,部分决策官员对进一步降息持谨慎态度,至少在短期内如此。

纪要写道:「一些参会官员警告,在通胀数据高企的情况下进一步放松货币政策可能会被误解为决策者对 2% 这一通胀目标的承诺有所减弱。」

纪要还显示,一些官员则认为,如果通胀如预期下降,进一步降息的可能性依然存在。

对此,安联投资管理公司高管 Charlie Ripley 解读称:「从我们的角度来看,会议纪要支持了我们的观点,即在可预见的未来美联储是不可能降息的。」

号称 「美联储传声筒」 的 Nick Timiraos 评论道,官员们对劳动力市场的担忧有所减轻,而对通胀的担忧则有所增加,参会官员将高于目标的通胀区间描述为 「一个显著风险」。

未来降息路径如何演绎

最新数据显示,美国的整体通胀已较 2022 年的高点大幅回落,但仍高于美联储的通胀目标 (2%)。

会议纪要显示,美联储官员普遍认为,偏高的通胀数据在很大程度上反映了核心商品通胀,这似乎受到了关税上调影响的推动。

关于通胀前景,美联储官员预计通胀将朝着 2% 下行,但下降的步伐和时机仍不确定。关税对核心商品价格的影响可能在今年开始减弱。

大多数 (Most) 参会官员警告称,通胀朝着 2% 这一目标下行的进展可能比普遍预期更慢、更不均衡,通胀持续高于目标的风险不容忽视。

部分参会官员还提出,持续的需求压力可能使通胀保持高位。

关于劳动力市场,美联储官员观察到,近几个月美国的失业率基本持平,而就业增长仍然较低。大多数官员指出,失业率、裁员和职位空缺等近期数据读数表明,劳动力市场状况可能在经历一段渐进降温期后正在企稳。

绝大多数美联储官员判断,美国劳动力市场状况已经显示出企稳迹象,劳动力市场的下行风险已经减弱。

但部分参会官员指出,虽然劳动力市场显示出企稳迹象,但职位可得性的调查指标以及因经济原因从事兼职工作的人员比例等一些指标仍表明,市场在走软。

此外,大多数参会官员指出,劳动力市场的下行风险依然存在。

自美联储 1 月末会议以来公布的数据显示,美国 1 月 CPI 增长低于市场预期。1 月新增非农就业人数 13 万,创一年多来最大增幅,1 月失业率意外降至 4.3%,表明劳动力市场年初继续企稳。

市场交易数据显示,投资者已下调对美联储下次降息时间的预期,但期货合约定价暗示交易员仍预计 6 月前有可能降息。

据 CME「美联储观察」,截至发稿,美联储到 3 月降息 25 个基点的概率为 5.9%,维持利率不变的概率为 94.1%;美联储到 4 月累计降息 25 个基点的概率 20.5%,维持利率不变的概率为 78.5%,累计降息 50 个基点的概率为 1.0%;到 6 月累计降息 25 个基点的概率为 49.8%。

(券商中国)

文章转载自东方财富