来源:

上海证券报

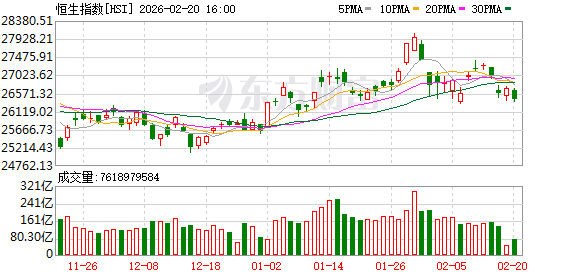

2 月 20 日,农历丙午马年大年初四,港股开市。尽管恒生指数、恒生科技指数开盘后承压震荡,但 AI、人形机器人、生物科技、石油石化等多个领域逆势爆发,带动港股市场走出结构性行情,成为马年开局的亮点。

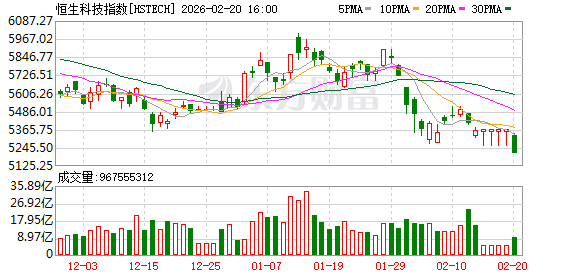

当日,港股主要指数呈现低开震荡格局。截至收盘,恒生指数报 26413.35 点,跌幅 1.1%;恒生科技指数报 5211.5 点,下跌 2.91%。其中,百度集团-SW、阿里巴巴-WR、腾讯控股-R 等互联网巨头集体走弱。

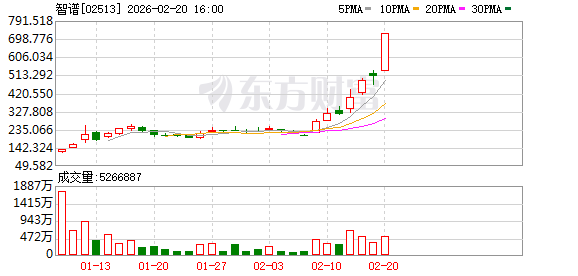

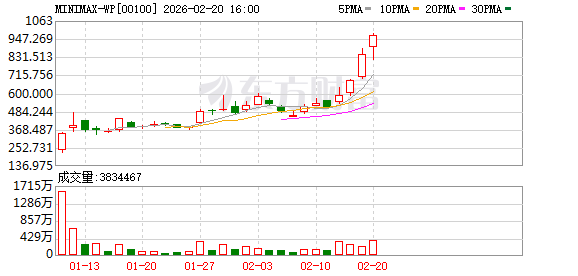

智谱、MINIMAX-WP

市值双双突破 3000 亿港元

值得一提的是,港股多个细分板块迎来开门红,展现出强劲的增长动力。其中,港股 AI 概念股持续走强,午后涨幅进一步扩大,成为市场一大亮点。

智谱、MINIMAX-WP 股价双双创新高,总市值均突破 3000 亿港元。截至收盘,智谱大涨 42.72%,报 725 港元/股,成交额达到 32.4 亿港元,总市值达到 3232 亿港元;MINIMAX-WP 涨 14.52%,报 970 港元/股,成交额达到 35.2 亿港元,总市值达到 3042 亿港元。

近日,智谱发布消息称,由于全球范围内对 GLM-5 的需求激增,并发访问量突破了既有规划的上限,导致服务出现排队、响应延迟及卡顿现象,影响到部分用户的体验,公司对此深表歉意。同时,为了给用户提供更极致的智能体验,智谱启动 「算力合伙人」 招募计划,包括芯片厂商、算力伙伴与推理服务商、以及其他形式的算力合作。

长城基金研究部副总经理储雯玉表示,今年,AI 产业正迈入从 1 到 N 的关键发展阶段,产业链发展逻辑已从前期聚焦算力基建,升级为 「算力+硬件+应用」 协同推进的新格局,这也让产业链覆盖范围更广泛,投资标的选择更趋多元化。

同时,储雯玉还谈到,AI 应用具备一定的潜力,有望成为下一轮行情的主引擎,但仍需关注核心验证指标:一是海外大模型厂商的收入兑现节奏,二是国内 AI 应用企业的订单落地与业绩验证情况。「只有具备强数据生态、强场景壁垒、强用户体验和强商业化变现能力的标的,才能真正承接主线。缺乏基本面支撑的应用标的,易随市场情绪波动出现回调,需警惕主题炒作风险。」

人形机器人板块走强

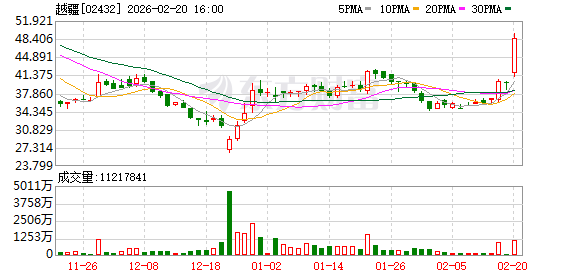

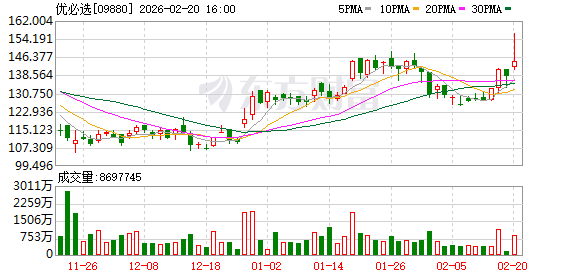

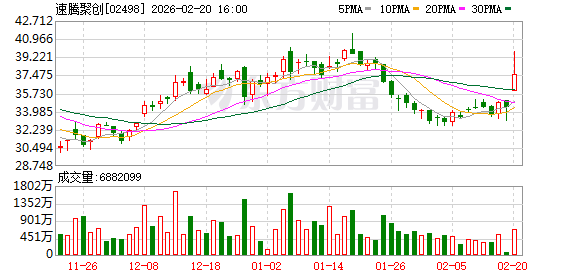

人形机器人板块同步发力,成为港股重要主线。受到马年春晚机器人高密度登场亮相的带动,人形机器人板块个股集体走高,越疆、速腾聚创、优必选、微创机器人等个股表现活跃。

截至收盘,越疆报 48.44 港元/股,上涨 21.4%;优必选报 144.5 港元/股,上涨 4.71%;速腾聚创报 37.58 港元/股,上涨 9.24%;禾赛-W 报 217.8 港元/股,上涨 7.93%。

消息面上,马年春晚开播两小时 (2 月 16 日 20:00-22:00),京东机器人搜索量环比增长超 300%,客服问询量增长 460%,订单量增长 150%。新增订单覆盖全国 100 多座城市,从一线城市到大小县域均有分布。

东吴证券机械研究团队发布观点表示,展望 2026 年,特斯拉、国内头部企业将同时开启大规模量产,开启机器人从 1 到 10 的新篇章。在投资上,建议关注真正具备量产能力、以及进链的头部标的。

周期表现突出

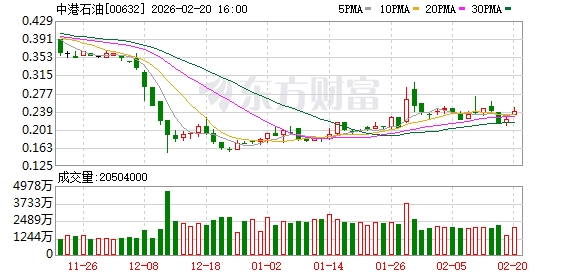

由于地缘局势紧张,导致油价上涨。石油石化及油运板块同样表现亮眼,相关个股全线飘红。

截至收盘,香港石油石化指数上涨 2.39%。其中,吉星新能源、中港石油、联合能源集团等个股涨超 7%。港口运输指数涨 1.95%,中远海能 H 股收盘大涨 6.34%,海丰国际大涨 6.28%,中远海运国际、太平洋航运等个股同步跟涨,行业高景气度凸显。

此外,港股存储板块表现活跃,澜起科技 H 股盘中一度涨超 8%,兆易创新 H 股早盘涨超 7%。截至收盘,XL 二南方海力士报 31.78 港元/份,上涨 11.82%;XL 二南三星报 79.68 港元/份,上涨 5.4%。

谈及港股市场表现,华泰证券表示,当前市场波动依然较高,本周适逢春节假期,影响市场的主要因素或来自美股、春节期间消费、AI 进展等。美股短期内或延续 AI 主线分化和高低切特征,对市场风险偏好影响中性;但国内消费高频数据和 AI 模型等已有新进展。综合来看,建议采取均衡配置,短期关注直接受益于 AI 进展的存储等半导体硬件、电气设备等。

(上海证券报)

文章转载自东方财富