申万宏源

一、春节假期全球资产价格演绎线索:1. 美伊冲突担忧升温;2. 美联储降息分歧显著增加,美国经济滞胀预期升温;3. 特朗普依据 《国际紧急经济权力法》 加征关税被最高法裁定违法;4. 科技结构性亮点:机器人、大模型、存储。对应资产价格表现:原油大幅上涨,金银反弹;美债收益率上行,美元指数涨幅受限,总体风险偏好仍受压制。欧美股市偏向低位反弹,港股延续调整,科技亮点方向上涨 (韩国股市,港股大模型、机器人)。

梳理春节假期,全球资产价格演绎关键线索,我们重点关注 4 点:

1. 美伊协议仍存较大不确定性,美国军事打击担忧升温。25 年 6 月美空袭伊朗,油价仅脉冲式上涨,只能作为美伊冲突油价潜在影响的下限。春节假期,原油大幅上涨,金银反弹。

2. 1 月 FOMC 会议纪要显示,美联储降息分歧明显增加,利率前瞻指引 「双向」 表述强化。美国经济滞胀预期升温,25Q4 美国 GDP 增速仅 1.4%,低于预期,直接反映美国政府关门的影响;12 月美国核心 PCE 同比 3.0%,高于预期。这构成股市风险偏好压制因素,也是金银反弹的支撑因素。

3. 特朗普依据 《国际紧急经济权力法》 加征关税被最高法裁定违法。芬太尼关税、对等关税可能无效;而特朗普最新依据 《1974 年贸易法》 第 122 条对全球征收 15% 的临时关税,基于 《1962 年贸易扩展法》 第 232 条对中国钢铁、铝产品加征的关税,以及对汽车征收的关税,基于 《1974 年贸易法》 第 301 条对中国高科技产品加征的关税不受影响。考虑最新的全球 15% 临时关税,大部分行业美对中关税税率仍下降。但这个变化对资产价格的影响可能有限,特朗普势必会寻找加征关税的替代方案,是相对稳定的预期。所以,春节假期,资产价格的影响主要体现为,美债收益率上行 (美债发行压力增加),美元指数反弹受限 (美债发行压力增加,美元信用再松动),股市关税受损方向的反弹幅度有限。

4. 春节期间不乏科技结构性亮点:春节联欢晚会机器人进步超预期,中国大模型进步个股大幅上涨 (智谱、MiniMax) 在春节假期延续,存储高景气预期强化,三星和海力士上涨与韩股券商股共振,驱动春节假期韩股领涨全球。

总结春节假期,全球大类资产表现:原油大涨,金银反弹;美债收益率上行,美元指数涨幅受限。对股市而言,压制风险偏好的因素仍较多。欧美股市普涨,更偏向于前期快速调整后的低位反弹,港股延续调整;结构上,科技亮点方向上涨 (韩国股市,港股大模型、机器人),石油产业链上涨。

二、维持中期 「两阶段上涨行情」 推演不变:2026 年春季行情是 2025 年结构性行情的拓展和延伸,当前仍处于第一阶段上涨行情高位区域。历史规律是,市场会抢跑产业趋势预期,演绎提估值行情,但当板块估值提升到历史高位后,行情阻力自然增加,第一阶段上涨行情后,会有较长时间的震荡波段。2025 年 9 月以来,结构主线交替,多个板块估值依次来到历史高位区域,随即开始演绎震荡波段:2025 年 9 月是英伟达算力链,11 月是光伏和储能,12 月下旬是谷歌算力链,2026 年 1 月中旬是商业航天和 AI 应用,1 月底是有色金属和基础化工。现阶段,通信、电子,国防军工、计算机,以及基础化工的估值都已处于历史高位区域,同时全部 A 股总体 PE 估值也在历史高位区间,中波段市场有震荡休整内在需求。这个震荡波段,核心是等待产业趋势再强化 + 基本面拐点验证更普遍 (业绩消化估值) + 性价比问题缓和 + 居民资产配置向权益迁移的条件更充分。

维持中期还有 「第二阶段上涨」 的判断,基本面周期性改善 + 科技产业趋势进入新阶段 + 居民资产配置向权益迁移的条件更充分 + 中国影响力提升预期共振。「第二阶段上涨」 更可能启动的窗口是 2026 年中前后。继续提示,两阶段上涨行情,领涨板块和风格是一脉相承的。

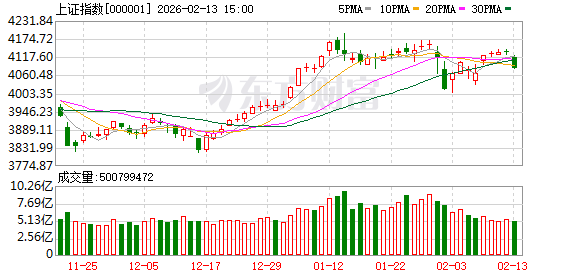

结构性行情演绎至低性价比区域 + 行情行稳致远政策加码,A 股震荡波段逐步确认。春节前后 A 股处于小波段调整中,震荡区间下限待探明。短期性价比指标指示,调整波段尚不充分。春节假期,压制总体风险偏好的因素仍较多,节后可能延续短期调整。震荡区间下限探明后,便可以着手准备 「二阶段上涨行情」,基于中期机会做配置的窗口打开。而这更可能是一次缓慢启动,可以从容配置。

展望春季后续,3 月两会,3 月底 4 月初中美关系观察窗口,可能都会演绎震荡市中的反弹波段。

三、震荡波段中,最佳机会是科技新方向,春节假期兑现新亮点的方向,就是短期结构性机会的主要来源,重点关注:机器人产业 (机器人尚未触及低性价比区域)、AI 大模型 (A 股可能更多体现为 AI 应用的扩散机会)、存储。另外,美伊冲突担忧升温,关注石油、油运。

基于中期机会做配置,景气科技和周期 Alpha 仍是方向。景气科技关注:海外算力链、AI 应用(港股互联网真正机会)、半导体、机器人、商业航天、储能等。周期 Alpha 关注:有色金属和基础化工。中期周期 Alpha 投资的延伸可能是出口/出海链。另外,中期看好非银金融的重估机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

(申万宏源)

文章转载自东方财富