【文章来源:天天财富】

春节假期落幕,A 股市场即将迎来节后交易窗口。但在 2026 年春节假期 (2 月 15 日-2 月 23 日) 期间,全球资本市场并未休憩。在地缘政治博弈、货币政策预期与产业技术变革的多重交织下,港股、美股、大宗商品市场均出现显著异动,为节后 A 股投资布局提供了重要参考。

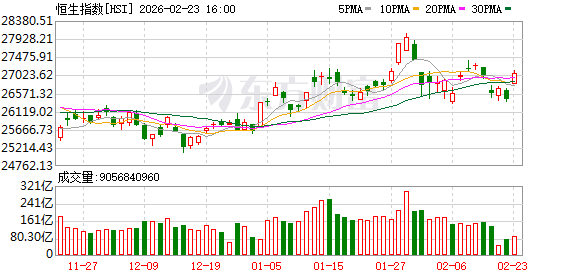

港股先抑后扬,科技成最大亮点

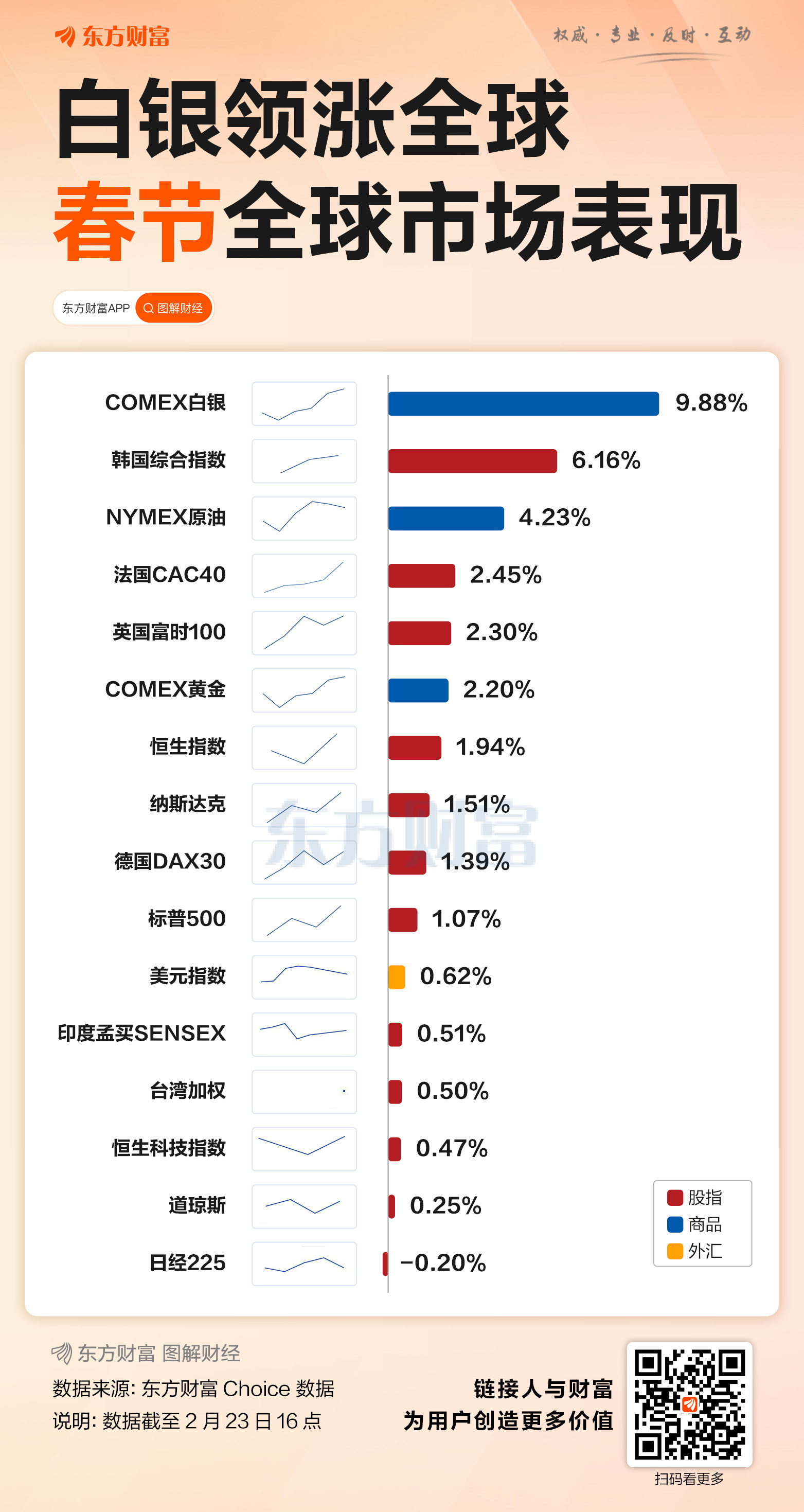

作为 A 股节后行情的重要风向标,港股市场在春节期间经历了"先抑后扬"的波动轨迹。恒生指数区间累计上涨 1.94%,恒生中国企业指数上涨 1.82%,恒生科技指数微涨 0.47%。

分时段来看,2 月 16 日除夕半日市港股低开高走,半导体、AI 应用、有色金属板块集体走强,兆易创新H 股、澜起科技H 股盘中一度涨逾 17.00%。2 月 20 日,港股大盘走弱,但 AI 与机器人概念股逆市爆发,智谱大涨 42.72% 创历史新高,越疆收涨 21.40%;2 月 23 日,港股高开高走,恒生指数收涨 2.53%,半导体、互联网科技股领涨,部分前期涨幅较高个股出现回落。

消息面上,马年春晚期间,松延动力、宇树科技、魔法原子、银河通用等四家机器人公司分别在小品、武术、歌曲及微电影四类节目中亮相。电商平台数据显示,春晚开播两小时内机器人搜索量环比增长超 300%,客服问询量增长 460%,订单量增长 150%。此外,AI 应用落地加速。 2 月 20 日,Seedance 2.0 大模型以春晚为首个公开应用场景完成首秀,深度参与多项节目视觉制作。

香港特区政府财政司司长陈茂波在 2 月 20 日开市仪式上表示,过去 4 个马年中,港股有 3 年录得升市且均实现双位数涨幅;蛇年恒生指数累计上升近 6500 点,涨幅达 32%,创下历史最佳蛇年表现。他认为,科技变革正加速演变,人工智能、生命科技以至量子计算正重塑经济体的竞争力。

华泰证券则在最近研报中指出,春节期间港股市场内部分化加大,AI 新势力与互联网巨头走势背离。展望后续,短期需防范指数和港股通调整日前后相应抢跑个股的波动风险。

美国关税政策 「朝令夕改」,东南亚制造中心或获益

港股市场波动之外,春节假期期间美股市场在通胀数据与政策博弈中维持震荡上行态势,2 月 15 日-2 月 22 日,纳斯达克指数涨 1.51%,标普 500 涨 1.07%,道琼斯工业平均涨 0.25%。

消息面上,美国 1 月 CPI 同比上涨 2.4%,低于市场预期的 2.5%,较去年 12 月的 2.7% 有所放缓;核心 CPI 同比上涨 2.5%,环比涨幅 0.3%,均符合预期。

但美联储 1 月会议纪要显示委员内部分歧明显。纪要强调,自 2021 年初以来通胀持续高于 2%,一个显著风险在于通胀可能比预期更具持久性。市场普遍预期首次降息窗口大概率推迟至 6 月或 7 月。

更引发全球市场关注的是美国贸易政策的突变。据央视新闻报道,美国最高法院 20 日公布裁决,认定特朗普政府援引 《国际紧急经济权力法》 实施的大规模关税政策违法。

同在 20 日,特朗普在最高法院裁决公布后宣布,依据美国 《1974 年贸易法》 第 122 条,对全球商品加征 10% 的进口关税,为期 150 天,以取代被最高法院认定违法的关税。21 日,特朗普在社交媒体上发文称,他前一天宣布对输美商品加征的 「全球进口关税」 税率将从 10% 提高到 15%。

不过,华创证券认为,整体来看,短期美国关税税率或小幅下降,长期难以改变关税总体格局,从 2025 年 4 月对等关税落地以来的观察来看,关税对经济和通胀影响并不大。

招商证券则认为,关税数字上,150 天的统一关税与此前的特定关税不同,此前被征收较高关税的国家和经济体反而受益,越南、泰国、马来西亚等东南亚制造中心也将从中获益。

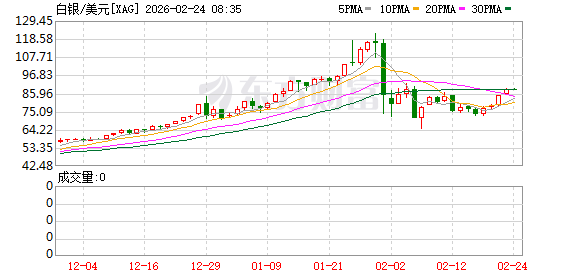

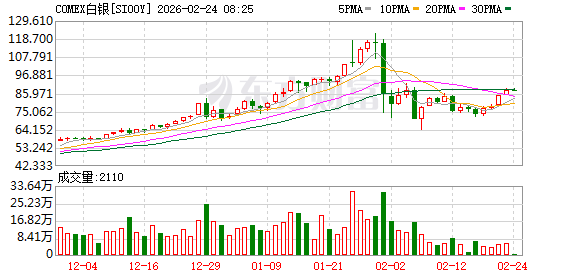

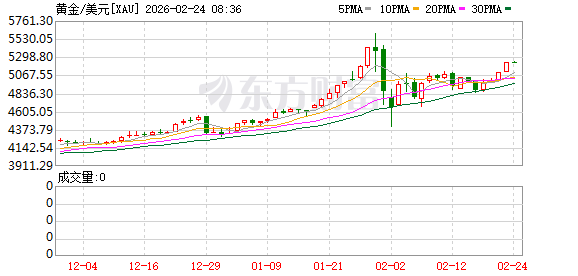

地缘风险推高油价金价,贵金属牛市逻辑未改

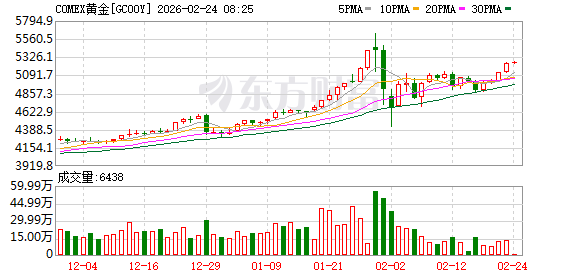

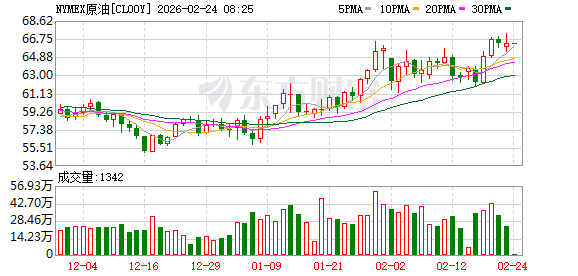

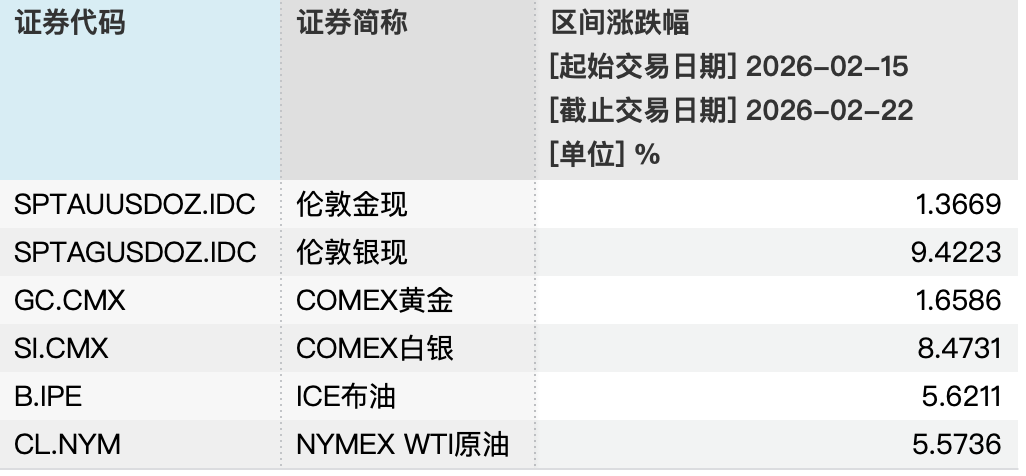

大宗商品方面,春节假期,贵金属与能源品联袂上演强势行情。2 月 15 日至 2 月 22 日,伦敦银现区间涨幅达 9.42%,COMEX 白银上涨 8.47%;伦敦金现上涨 1.37%,COMEX 黄金上涨 1.66%;ICE 布油区间涨幅 5.62%,NYMEX WTI 原油上涨 5.57%。2 月 23 日早盘,金银继续双双拉升。

地缘政治局势持续紧张成为主要推手。春节假期期间,俄乌冲突的外交进程迎来关键节点。据新华社报道,俄罗斯、美国、乌克兰代表 17 日在瑞士日内瓦结束首日会谈,三方没有发表任何正式声明。乌克兰总统泽连斯基 17 日晚在社交媒体上说,俄罗斯当天对乌克兰发动大规模空袭。俄方发射 29 枚各类导弹,其中 25 枚被击落,俄方还出动近 400 架无人机。泽连斯基责令乌方谈判代表就这些空袭提出质询,尤其向美方提出质询,缘由是美方曾建议乌俄双方停止发动空袭。

此外,美伊局势仍未得到有效缓解。据新华社援引伊朗法尔斯通讯社 17 日报道,作为演习一部分,霍尔木兹海峡部分区域一度关闭数小时,而全球约 20% 的石油供应需经过此关键水道。另据新华社援引美国 《纽约时报》2 月 22 日报道,特朗普已告诉其顾问,他 「倾向于在未来数日对伊朗进行初步打击」。

中国银河证券分析认为,地缘政治风险对原油定价的内生化扰动日趋增强,会频繁造成油价脉冲式升高。对于贵金属市场,该机构进一步指出,中长期来看,贵金属牛市的核心逻辑依然稳固,当前黄金核心逻辑已从短期利率博弈转向对冲美元长期信用风险和全球货币体系重构,各国央行持续的购金行为是坚实支撑。

A 股节后展望,震荡中布局三大主线

随着春节假期海外市场信息落地,节后 A 股开盘将迎来集中消化期,多家头部券商针对行情走向与配置方向发布了研判。

整体行情判断上,华泰证券认为,节后首日 A 股可能小幅低开,但市场整体合力仍偏正面,小幅低开后有望快速回归升势,建议投资者利用低开窗口优化持仓,布局 AI 应用、人形机器人等错杀品种。

申银万国证券则指出,春节前后 A 股处于小波段调整中,震荡区间下限待探明,假期压制风险偏好的因素仍较多,节后或延续短期调整,结构性机会集中于春节假期兑现新亮点的科技方向。

在板块配置方面,机构普遍看好三大主线:一是科技成长主线,核心覆盖 AI、机器人、存储芯片三大方向。华创证券认为,春节期间产业催化密集,科技板块有望率先启动。申万宏源亦重点推荐机器人产业、AI 大模型与 AI 应用,认为其是短期结构性机会的核心来源。银河证券也指出,机器人、AI 大模型等热点在节后或将呈现结构性亮点。

二是贵金属等大宗商品主线。华泰证券认为,高估值+高共识+全球宏观风险上升,短期大类资产波动率或维持高位。美国关税政策反复,美伊局势仍存变数,AI 技术快速迭代,美国降息预期摇摆,以及国内外基本面修复节奏等均增加市场的不确定性。配置上兼顾胜率与赔率,全球多数权益、商品等仍偏顺风。

三是顺周期主线。华创证券指出,顺周期五朵金花紧供给优势明显,随着价格水平回升,PPI 转正预期持续升温,有望放大顺周期资源品的价格和估值弹性,毛销差看内卷程度降低带动业绩改善,关注有色、化工、机械、钢铁、建材。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

东财图解·加点干货

(文章来源:21 世纪经济报道)

(原标题:春节全球市场异动全梳理,A 股开市在即,哪些板块将领涨?)

(责任编辑:126)