来源:

中国证券报

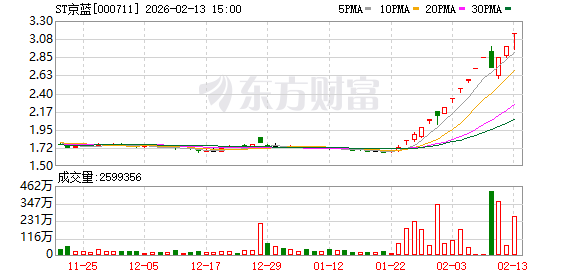

2 月 23 日晚,ST 京蓝公告称,1 月 23 日至 2 月 13 日期间,公司股票价格涨幅为 86.90%,短期内价格涨幅较大,公司业绩未发生重大变化,但近期公司股票价格严重脱离公司业绩情况,投资者参与交易可能面临较大风险,如未来公司股票价格进一步异常上涨,公司可能申请停牌核查。请广大投资者理性投资,注意投资风险。

Wind 数据显示,2 月 13 日,ST 京蓝涨停,股价报 3.14 元/股,总市值为 90 亿元,该股 15 个交易日内 (1 月 26 日—2 月 13 日) 收获 12 个涨停。

ST 京蓝在公告中表示,针对公司股票交易异常波动的情况,公司董事会对公司、实际控制人就有关事项进行核查。结果显示,近期公司经营情况及内外部经营环境未发生重大变化;公司前期披露的信息截至公告提交披露时不存在需要补充、更正之处;公司未发现近期公共媒体报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息;公司及控股股东、实际控制人不存在关于公司的应披露而未披露的重大事项,也不存在处于筹划阶段的重大事项;经查询,公司控股股东、实际控制人在公司股票交易异常波动期间未买卖公司股票;公司不存在违反公平信息披露规定的情形。

在公告中,ST 京蓝还提示了多重风险。其中包括:控股股东业绩补偿逾期及新增补偿风险、业绩预告大额亏损的风险、流动性风险、行业及市场风险、控股股东高比例股权质押风险、中科鼎实历史业绩补偿未落实风险、资产重组承诺履行风险。

控股股东业绩补偿逾期及新增补偿风险方面,公告显示,根据公司 2023 年重整期间与控股股东云南佳骏签署的 《重整投资协议》,云南佳骏承诺在剔除中科鼎实合并报表范围内对公司合并利润表数据的影响或贡献因素情况下,公司 2024 年度扣非后归母净利润不低于 3000 万元。经核算,公司 2024 年在剔除中科鼎实影响后的扣非后归母净利润为-2208.51 万元,触发业绩补偿义务 5208.51 万元。截至公告披露日,公司仅收到补偿款 600 万元,剩余 4608.51 万元逾期未收到。云南佳骏目前存在资金周转压力,且已将所持公司股份 100% 质押,相关事项已引起监管机构关注,后续补偿款能否足额、及时支付存在不确定性。

此外,公司预计 2025 年在剔除中科鼎实影响后的扣非后归母净利润将大幅低于 《重整投资协议》 约定的不低于 4000 万元的承诺目标,业绩差额预计将触发新的现金补偿义务,且金额较大。叠加控股股东 2024 年业绩补偿尚未足额支付完毕及高比例质押其所持公司股份的状态,新增补偿款能否足额、及时支付存在不确定性。

业绩预告大额亏损风险方面,公告显示,根据公司 《2025 年度业绩预告》,2025 年度预计扣除非经常性损益后的净利润为-2.2 亿元至-1.5 亿元,较 2024 年度亏损幅度进一步扩大。尽管 2025 年公司营业收入预计实现增长,但主营业务仍处于战略转型投入期,尚未形成稳定盈利。未来公司能否成功扭亏为盈,受行业周期波动、市场价格变化、成本控制效果、融资能力恢复进度、新业务落地成效等多重不确定因素影响,存在较多不确定性,请投资者充分关注相关风险。

流动性风险方面,公告显示,截至 2025 年三季度末,公司账面资金 912.63 万元。公司目前仍处于战略转型期,多个子公司计划实施的项目需要资金投入,若相关资金无法按计划足额到位,可能导致项目延期投产、子公司扩产进度不及预期、项目实施进度不达预期等问题,进而影响公司业绩成长与整体战略转型成效。

ST 京蓝 2025 年半年报显示,公司主要从事工业及城市固体废物无害化处置及二次资源综合回收、土壤修复、耕地土壤环境综合治理保护、高标准农田建设等业务。公司从事的工业及城市固体废物无害化处置及二次资源综合回收等业务主要由公司控股子公司云南业胜、全资子公司个旧兴华承接。

(中国证券报)

文章转载自东方财富