【文章来源:天天财富】

财联社 2 月 24 日讯 (记者闫军)距离公募基金业绩比较基准新规正式落地不足 10 天,基金公司对存量基金的业绩比较基准调整是否提上了日程?

公募基金业绩比较基准新规在年初落地,监管明确,新规将于今年 3 月 1 日正式实施,届时新产品将需要严格按照新规执行,存量产品预留了一年的充足过渡期。

尽管尚有一年的过渡期,在实操中,各家基金已经开始上报存量产品的修改报告,各家修改进度如何?监管反馈如何?存量产品业绩比较基准的调整是否会对市场产生影响?财联社记者进行一线调查。

多家基金公司提交了调整报告,监管反馈核心要点有三

截至当前,多家基金公司递交了业绩比较基准修改报告,监管反馈要点:

一是业绩比较基准调整占比不能过高,权益类基金调整占比不能超过 70%,固收类基金调整占比不能超过 40%,调整占比过高的基金公司还需要继续修改报告;

二是在调整过程中,保持指数类型的一致性。比如债券基金中,此前跟踪财富指数的基金不能调整为跟踪全价指数;

三是监管希望基准调整稳步推进,避免因基准调整造成集中调仓冲击市场。

从多家基金公司反馈来看,业绩比较基准调整在操作层面的原则是避免冲击市场。具体来看,一方面大概率不会出现集中、大规模调整;另一方面,从监管反馈来看,单家基金公司旗下产品调整数量、占比均有要求。

显然,业绩比较基准调整将成为今年的重要工作之一,有基金公司高管表示,2025 年公募基金费率改革全面落地、业绩比较基准新规出台,标志着行业从 「规模导向」 向 「投资者利益导向」 的深刻转型。将严格遵循监管指引,将业绩比较基准作为投资纪律的 「锚」,建立完善的风险管理体系,确保低估值价值策略产品知行合一、投资风格不漂移。

调整节奏上,当前存量产品的基准调整还是以上报、监管反馈阶段,何时正式启动,业内表示还在等监管进一步通知。

行业思考依然有困惑

公募基金行业进入高质量发展新阶段,意味着已从传统的规模比拼,升维至公司治理、投研实力与合规风控的综合化立体化发展。在基金公司看来,业绩比较基准的发布,意味着规范行业秩序、强化投资纪律,长远来看,一个基准清晰、风格稳定、运作透明的基金市场,能更好地匹配居民财富管理需求,提升投资者的信任感与获得感。

行业调研来看,在实操层面基金公司也有困惑与思考。

首当其冲的问题是,基准如何具体指导产品。监管表述中,业绩比较基准是基金投资的 「锚」 和 「尺」,靶向解决当前基金产品风格漂移、名不符实的问题。具体落地中,有基金公司提出,基准首要解决的问题是业绩评价,还是必须根据基准进行行业配置。

「如果是业绩评价的标准,一旦有产品长期跑不赢业绩比较基准,对高管、基金经理进行薪酬调整,这是较为明确的;如果业绩比较基准成为行业配置的依据,那么从基金经理操作来看,最优解就是把产品调整为指增基金,跑赢基准即可,这也显然违背了主动管理的初衷。」 某基金公司高管人士表示,如何界定业绩比较基准是一个现实的困惑。

另一方面,有基金公司人士表示,业绩比较基准更多在过程管理,而非结果导向。另有基金公司表示,新调整的基准库扩容至 155 只指数,依然是成熟指数,即指数要有基础规模,已经获得认可。主题基金要选择成熟指数作为业绩比较基准,而过程中要遵循指数范畴,那对于主动基金经理而言,发掘新兴产业中个股的机会就变少了。

是否会对市场造成冲击?

自从业绩比较基准征求意见稿发布以来,但凡银行、保险等板块爆发行情,总有小作文将原因归结为 「公募基金调整业绩比较基准向沪深 300 等指数靠拢」,接下来一年过渡期中,业绩比较基准调整是否会冲击市场?业内也有相应看法。

首先,在征求意见稿阶段,不排除的确有公募基金经理基于跑不赢业绩比较基准的担忧,而跟风买入银行、保险等防御板块,加之此前公募在大金融板块配置相对较低,公募改革提出基准偏离要求和盈利客户比挂钩,客观上会使基金经理偏好选择偏中高股息板块。

但是公募调仓并非主因。保险、银行等机构资金加大权益产品配置,市场赚钱效应带动散户入场等资金博弈更为显著。尤其是近期,大资金持续卖出银行等权重板块,但市场仍不乏增量资金入场。

在业绩比较基准新规的征求意见稿阶段,尤其是 2025 年三季度阶段,的确有不少基金公司陆续调整了业绩比较基准,但调整业绩比较基准不等同于担忧跑输,也并不等同于调整至沪深 300 等权重指数,更多基金产品是调整至更精准的指数中。

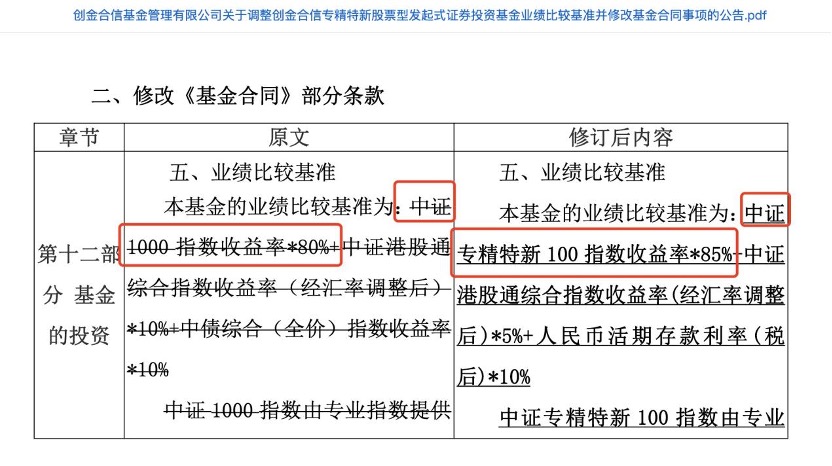

以创金合信旗下创金合信专精特新股票为例,业绩比较基准从此前的 80% 的中证 1000 指数收益率,调整为 85% 的中证专精特新 100 指数收益率,业绩比较基准更加贴近基金产品的主题。

新规正式落地后,基金公司的业绩比较基准的调整节奏放慢。自 2025 年 10 月至今,仅有国信永丰沪港深消费精选一只产品调整了业绩比较基准。正如行业反馈,各家尚在上报阶段。

那么,接下来一年的过渡期中,存量产品调整业绩比较基准会给市场带来怎样的影响?

有基金公司表示,大概率不会出现所谓的 「冲击市场」,原因在于各家调整占比并不大,行业主题类基金会选择更贴合产品的指数作为业绩比较基准,而非扎堆沪深 300 指数;其次,调整节奏上或较为平稳,避免出现集中调整。

从调研来看,基金公司更为关注是在新规之下,产品结构的调整方向。「短期来看,会影响产品结构布局,对主动权益基金而言,发展更为艰难。」 某基金公司高管向财联社记者表示,在各项新规之下,主动权益基金未来出路有二,但同时前景并不乐观:

一是追求绝对收益。这类对基金经理投研水平提出更高要求,这类基金经理也极容易 「奔私」,从公司角度而言,追求绝对收益,不如直接布局固收+;

二是赛道型主动权益基金,当前已有不少基金公司选择该路径,但业绩比较基准的选择成了新问题,不如直接选择增强 ETF 或者主动 ETF。

公募基金业绩比较基准新规时间线梳理:

2025 年 10 月 31 日,证监会发布了 《公开募集证券投资基金业绩比较基准指引 (征求意见稿)》,基金业协会同步发布了 《公开募集证券投资基金业绩比较基准操作细则 (征求意见稿)》,向社会公开征求意见,开启了业绩比较基准改革的序幕。

2025 年 11 月 4 日,基金公司收到 《公募基金业绩比较基准要素库》《公募基金业绩比较基准要素库运作说明》(征求意见稿),明确了 114 只基准库指数的分层与使用,一类库有 69 只指数入选;二类库包括 72 只指数。

2025 年 11 月 11 日,中基协起草了 《公开募集证券投资基金主题投资风格管理指引》,就主题投资投资进行规范与管理。通过确立 「风格库」 制度、强化命名约束、细化量化标准、压实管理人责任、激活托管人监督职能,构建了一个覆盖事前、事中、事后的完整监管链条,并首次系统性地提出托管人在投资风格监督中的职责边界。

2025 年 12 月 15 日,公募业绩比较基准改革第一轮摸排结束,基金公司向监管上报了摸排情况。摸排涵盖:有哪些产品要修改业绩比较基准、变更情况如何、需要变更标准的产品规模及占比、基准变更是否与原基准差距较大、需要开持有人大会的产品占比等多方面。

2026 年 1 月 23 日,证监会与基金业协会同步发布 《公开募集证券投资基金业绩比较基准指引》 及 《公开募集证券投资基金业绩比较基准操作细则》,新规正式落地。

2026 年 1 月 27 日,中基协建立了公募基金业绩比较基准要素库及运作说明,向基金公司发布。155 只指数成为主动权益基金新标尺,一类库 (82 只) 重标杆,二类库 (73 只) 促创新。

到 2027 年 2 月 28 日,存量产品业绩比较基准设置完成调整。同时业绩比较基准相关信息披露、业绩展示、评价评奖、排名排序与存量产品修改时间拉齐。

(文章来源:财联社)

(原标题:新规倒计时,业绩基准落地如何?一线调查:已有公募接监管多轮反馈)

(责任编辑:43)

【文章来源:天天财富】

财联社 2 月 24 日讯 (记者闫军)距离公募基金业绩比较基准新规正式落地不足 10 天,基金公司对存量基金的业绩比较基准调整是否提上了日程?

公募基金业绩比较基准新规在年初落地,监管明确,新规将于今年 3 月 1 日正式实施,届时新产品将需要严格按照新规执行,存量产品预留了一年的充足过渡期。

尽管尚有一年的过渡期,在实操中,各家基金已经开始上报存量产品的修改报告,各家修改进度如何?监管反馈如何?存量产品业绩比较基准的调整是否会对市场产生影响?财联社记者进行一线调查。

多家基金公司提交了调整报告,监管反馈核心要点有三

截至当前,多家基金公司递交了业绩比较基准修改报告,监管反馈要点:

一是业绩比较基准调整占比不能过高,权益类基金调整占比不能超过 70%,固收类基金调整占比不能超过 40%,调整占比过高的基金公司还需要继续修改报告;

二是在调整过程中,保持指数类型的一致性。比如债券基金中,此前跟踪财富指数的基金不能调整为跟踪全价指数;

三是监管希望基准调整稳步推进,避免因基准调整造成集中调仓冲击市场。

从多家基金公司反馈来看,业绩比较基准调整在操作层面的原则是避免冲击市场。具体来看,一方面大概率不会出现集中、大规模调整;另一方面,从监管反馈来看,单家基金公司旗下产品调整数量、占比均有要求。

显然,业绩比较基准调整将成为今年的重要工作之一,有基金公司高管表示,2025 年公募基金费率改革全面落地、业绩比较基准新规出台,标志着行业从 「规模导向」 向 「投资者利益导向」 的深刻转型。将严格遵循监管指引,将业绩比较基准作为投资纪律的 「锚」,建立完善的风险管理体系,确保低估值价值策略产品知行合一、投资风格不漂移。

调整节奏上,当前存量产品的基准调整还是以上报、监管反馈阶段,何时正式启动,业内表示还在等监管进一步通知。

行业思考依然有困惑

公募基金行业进入高质量发展新阶段,意味着已从传统的规模比拼,升维至公司治理、投研实力与合规风控的综合化立体化发展。在基金公司看来,业绩比较基准的发布,意味着规范行业秩序、强化投资纪律,长远来看,一个基准清晰、风格稳定、运作透明的基金市场,能更好地匹配居民财富管理需求,提升投资者的信任感与获得感。

行业调研来看,在实操层面基金公司也有困惑与思考。

首当其冲的问题是,基准如何具体指导产品。监管表述中,业绩比较基准是基金投资的 「锚」 和 「尺」,靶向解决当前基金产品风格漂移、名不符实的问题。具体落地中,有基金公司提出,基准首要解决的问题是业绩评价,还是必须根据基准进行行业配置。

「如果是业绩评价的标准,一旦有产品长期跑不赢业绩比较基准,对高管、基金经理进行薪酬调整,这是较为明确的;如果业绩比较基准成为行业配置的依据,那么从基金经理操作来看,最优解就是把产品调整为指增基金,跑赢基准即可,这也显然违背了主动管理的初衷。」 某基金公司高管人士表示,如何界定业绩比较基准是一个现实的困惑。

另一方面,有基金公司人士表示,业绩比较基准更多在过程管理,而非结果导向。另有基金公司表示,新调整的基准库扩容至 155 只指数,依然是成熟指数,即指数要有基础规模,已经获得认可。主题基金要选择成熟指数作为业绩比较基准,而过程中要遵循指数范畴,那对于主动基金经理而言,发掘新兴产业中个股的机会就变少了。

是否会对市场造成冲击?

自从业绩比较基准征求意见稿发布以来,但凡银行、保险等板块爆发行情,总有小作文将原因归结为 「公募基金调整业绩比较基准向沪深 300 等指数靠拢」,接下来一年过渡期中,业绩比较基准调整是否会冲击市场?业内也有相应看法。

首先,在征求意见稿阶段,不排除的确有公募基金经理基于跑不赢业绩比较基准的担忧,而跟风买入银行、保险等防御板块,加之此前公募在大金融板块配置相对较低,公募改革提出基准偏离要求和盈利客户比挂钩,客观上会使基金经理偏好选择偏中高股息板块。

但是公募调仓并非主因。保险、银行等机构资金加大权益产品配置,市场赚钱效应带动散户入场等资金博弈更为显著。尤其是近期,大资金持续卖出银行等权重板块,但市场仍不乏增量资金入场。

在业绩比较基准新规的征求意见稿阶段,尤其是 2025 年三季度阶段,的确有不少基金公司陆续调整了业绩比较基准,但调整业绩比较基准不等同于担忧跑输,也并不等同于调整至沪深 300 等权重指数,更多基金产品是调整至更精准的指数中。

以创金合信旗下创金合信专精特新股票为例,业绩比较基准从此前的 80% 的中证 1000 指数收益率,调整为 85% 的中证专精特新 100 指数收益率,业绩比较基准更加贴近基金产品的主题。

新规正式落地后,基金公司的业绩比较基准的调整节奏放慢。自 2025 年 10 月至今,仅有国信永丰沪港深消费精选一只产品调整了业绩比较基准。正如行业反馈,各家尚在上报阶段。

那么,接下来一年的过渡期中,存量产品调整业绩比较基准会给市场带来怎样的影响?

有基金公司表示,大概率不会出现所谓的 「冲击市场」,原因在于各家调整占比并不大,行业主题类基金会选择更贴合产品的指数作为业绩比较基准,而非扎堆沪深 300 指数;其次,调整节奏上或较为平稳,避免出现集中调整。

从调研来看,基金公司更为关注是在新规之下,产品结构的调整方向。「短期来看,会影响产品结构布局,对主动权益基金而言,发展更为艰难。」 某基金公司高管向财联社记者表示,在各项新规之下,主动权益基金未来出路有二,但同时前景并不乐观:

一是追求绝对收益。这类对基金经理投研水平提出更高要求,这类基金经理也极容易 「奔私」,从公司角度而言,追求绝对收益,不如直接布局固收+;

二是赛道型主动权益基金,当前已有不少基金公司选择该路径,但业绩比较基准的选择成了新问题,不如直接选择增强 ETF 或者主动 ETF。

公募基金业绩比较基准新规时间线梳理:

2025 年 10 月 31 日,证监会发布了 《公开募集证券投资基金业绩比较基准指引 (征求意见稿)》,基金业协会同步发布了 《公开募集证券投资基金业绩比较基准操作细则 (征求意见稿)》,向社会公开征求意见,开启了业绩比较基准改革的序幕。

2025 年 11 月 4 日,基金公司收到 《公募基金业绩比较基准要素库》《公募基金业绩比较基准要素库运作说明》(征求意见稿),明确了 114 只基准库指数的分层与使用,一类库有 69 只指数入选;二类库包括 72 只指数。

2025 年 11 月 11 日,中基协起草了 《公开募集证券投资基金主题投资风格管理指引》,就主题投资投资进行规范与管理。通过确立 「风格库」 制度、强化命名约束、细化量化标准、压实管理人责任、激活托管人监督职能,构建了一个覆盖事前、事中、事后的完整监管链条,并首次系统性地提出托管人在投资风格监督中的职责边界。

2025 年 12 月 15 日,公募业绩比较基准改革第一轮摸排结束,基金公司向监管上报了摸排情况。摸排涵盖:有哪些产品要修改业绩比较基准、变更情况如何、需要变更标准的产品规模及占比、基准变更是否与原基准差距较大、需要开持有人大会的产品占比等多方面。

2026 年 1 月 23 日,证监会与基金业协会同步发布 《公开募集证券投资基金业绩比较基准指引》 及 《公开募集证券投资基金业绩比较基准操作细则》,新规正式落地。

2026 年 1 月 27 日,中基协建立了公募基金业绩比较基准要素库及运作说明,向基金公司发布。155 只指数成为主动权益基金新标尺,一类库 (82 只) 重标杆,二类库 (73 只) 促创新。

到 2027 年 2 月 28 日,存量产品业绩比较基准设置完成调整。同时业绩比较基准相关信息披露、业绩展示、评价评奖、排名排序与存量产品修改时间拉齐。

(文章来源:财联社)

(原标题:新规倒计时,业绩基准落地如何?一线调查:已有公募接监管多轮反馈)

(责任编辑:43)

【文章来源:天天财富】

财联社 2 月 24 日讯 (记者闫军)距离公募基金业绩比较基准新规正式落地不足 10 天,基金公司对存量基金的业绩比较基准调整是否提上了日程?

公募基金业绩比较基准新规在年初落地,监管明确,新规将于今年 3 月 1 日正式实施,届时新产品将需要严格按照新规执行,存量产品预留了一年的充足过渡期。

尽管尚有一年的过渡期,在实操中,各家基金已经开始上报存量产品的修改报告,各家修改进度如何?监管反馈如何?存量产品业绩比较基准的调整是否会对市场产生影响?财联社记者进行一线调查。

多家基金公司提交了调整报告,监管反馈核心要点有三

截至当前,多家基金公司递交了业绩比较基准修改报告,监管反馈要点:

一是业绩比较基准调整占比不能过高,权益类基金调整占比不能超过 70%,固收类基金调整占比不能超过 40%,调整占比过高的基金公司还需要继续修改报告;

二是在调整过程中,保持指数类型的一致性。比如债券基金中,此前跟踪财富指数的基金不能调整为跟踪全价指数;

三是监管希望基准调整稳步推进,避免因基准调整造成集中调仓冲击市场。

从多家基金公司反馈来看,业绩比较基准调整在操作层面的原则是避免冲击市场。具体来看,一方面大概率不会出现集中、大规模调整;另一方面,从监管反馈来看,单家基金公司旗下产品调整数量、占比均有要求。

显然,业绩比较基准调整将成为今年的重要工作之一,有基金公司高管表示,2025 年公募基金费率改革全面落地、业绩比较基准新规出台,标志着行业从 「规模导向」 向 「投资者利益导向」 的深刻转型。将严格遵循监管指引,将业绩比较基准作为投资纪律的 「锚」,建立完善的风险管理体系,确保低估值价值策略产品知行合一、投资风格不漂移。

调整节奏上,当前存量产品的基准调整还是以上报、监管反馈阶段,何时正式启动,业内表示还在等监管进一步通知。

行业思考依然有困惑

公募基金行业进入高质量发展新阶段,意味着已从传统的规模比拼,升维至公司治理、投研实力与合规风控的综合化立体化发展。在基金公司看来,业绩比较基准的发布,意味着规范行业秩序、强化投资纪律,长远来看,一个基准清晰、风格稳定、运作透明的基金市场,能更好地匹配居民财富管理需求,提升投资者的信任感与获得感。

行业调研来看,在实操层面基金公司也有困惑与思考。

首当其冲的问题是,基准如何具体指导产品。监管表述中,业绩比较基准是基金投资的 「锚」 和 「尺」,靶向解决当前基金产品风格漂移、名不符实的问题。具体落地中,有基金公司提出,基准首要解决的问题是业绩评价,还是必须根据基准进行行业配置。

「如果是业绩评价的标准,一旦有产品长期跑不赢业绩比较基准,对高管、基金经理进行薪酬调整,这是较为明确的;如果业绩比较基准成为行业配置的依据,那么从基金经理操作来看,最优解就是把产品调整为指增基金,跑赢基准即可,这也显然违背了主动管理的初衷。」 某基金公司高管人士表示,如何界定业绩比较基准是一个现实的困惑。

另一方面,有基金公司人士表示,业绩比较基准更多在过程管理,而非结果导向。另有基金公司表示,新调整的基准库扩容至 155 只指数,依然是成熟指数,即指数要有基础规模,已经获得认可。主题基金要选择成熟指数作为业绩比较基准,而过程中要遵循指数范畴,那对于主动基金经理而言,发掘新兴产业中个股的机会就变少了。

是否会对市场造成冲击?

自从业绩比较基准征求意见稿发布以来,但凡银行、保险等板块爆发行情,总有小作文将原因归结为 「公募基金调整业绩比较基准向沪深 300 等指数靠拢」,接下来一年过渡期中,业绩比较基准调整是否会冲击市场?业内也有相应看法。

首先,在征求意见稿阶段,不排除的确有公募基金经理基于跑不赢业绩比较基准的担忧,而跟风买入银行、保险等防御板块,加之此前公募在大金融板块配置相对较低,公募改革提出基准偏离要求和盈利客户比挂钩,客观上会使基金经理偏好选择偏中高股息板块。

但是公募调仓并非主因。保险、银行等机构资金加大权益产品配置,市场赚钱效应带动散户入场等资金博弈更为显著。尤其是近期,大资金持续卖出银行等权重板块,但市场仍不乏增量资金入场。

在业绩比较基准新规的征求意见稿阶段,尤其是 2025 年三季度阶段,的确有不少基金公司陆续调整了业绩比较基准,但调整业绩比较基准不等同于担忧跑输,也并不等同于调整至沪深 300 等权重指数,更多基金产品是调整至更精准的指数中。

以创金合信旗下创金合信专精特新股票为例,业绩比较基准从此前的 80% 的中证 1000 指数收益率,调整为 85% 的中证专精特新 100 指数收益率,业绩比较基准更加贴近基金产品的主题。

新规正式落地后,基金公司的业绩比较基准的调整节奏放慢。自 2025 年 10 月至今,仅有国信永丰沪港深消费精选一只产品调整了业绩比较基准。正如行业反馈,各家尚在上报阶段。

那么,接下来一年的过渡期中,存量产品调整业绩比较基准会给市场带来怎样的影响?

有基金公司表示,大概率不会出现所谓的 「冲击市场」,原因在于各家调整占比并不大,行业主题类基金会选择更贴合产品的指数作为业绩比较基准,而非扎堆沪深 300 指数;其次,调整节奏上或较为平稳,避免出现集中调整。

从调研来看,基金公司更为关注是在新规之下,产品结构的调整方向。「短期来看,会影响产品结构布局,对主动权益基金而言,发展更为艰难。」 某基金公司高管向财联社记者表示,在各项新规之下,主动权益基金未来出路有二,但同时前景并不乐观:

一是追求绝对收益。这类对基金经理投研水平提出更高要求,这类基金经理也极容易 「奔私」,从公司角度而言,追求绝对收益,不如直接布局固收+;

二是赛道型主动权益基金,当前已有不少基金公司选择该路径,但业绩比较基准的选择成了新问题,不如直接选择增强 ETF 或者主动 ETF。

公募基金业绩比较基准新规时间线梳理:

2025 年 10 月 31 日,证监会发布了 《公开募集证券投资基金业绩比较基准指引 (征求意见稿)》,基金业协会同步发布了 《公开募集证券投资基金业绩比较基准操作细则 (征求意见稿)》,向社会公开征求意见,开启了业绩比较基准改革的序幕。

2025 年 11 月 4 日,基金公司收到 《公募基金业绩比较基准要素库》《公募基金业绩比较基准要素库运作说明》(征求意见稿),明确了 114 只基准库指数的分层与使用,一类库有 69 只指数入选;二类库包括 72 只指数。

2025 年 11 月 11 日,中基协起草了 《公开募集证券投资基金主题投资风格管理指引》,就主题投资投资进行规范与管理。通过确立 「风格库」 制度、强化命名约束、细化量化标准、压实管理人责任、激活托管人监督职能,构建了一个覆盖事前、事中、事后的完整监管链条,并首次系统性地提出托管人在投资风格监督中的职责边界。

2025 年 12 月 15 日,公募业绩比较基准改革第一轮摸排结束,基金公司向监管上报了摸排情况。摸排涵盖:有哪些产品要修改业绩比较基准、变更情况如何、需要变更标准的产品规模及占比、基准变更是否与原基准差距较大、需要开持有人大会的产品占比等多方面。

2026 年 1 月 23 日,证监会与基金业协会同步发布 《公开募集证券投资基金业绩比较基准指引》 及 《公开募集证券投资基金业绩比较基准操作细则》,新规正式落地。

2026 年 1 月 27 日,中基协建立了公募基金业绩比较基准要素库及运作说明,向基金公司发布。155 只指数成为主动权益基金新标尺,一类库 (82 只) 重标杆,二类库 (73 只) 促创新。

到 2027 年 2 月 28 日,存量产品业绩比较基准设置完成调整。同时业绩比较基准相关信息披露、业绩展示、评价评奖、排名排序与存量产品修改时间拉齐。

(文章来源:财联社)

(原标题:新规倒计时,业绩基准落地如何?一线调查:已有公募接监管多轮反馈)

(责任编辑:43)

【文章来源:天天财富】

财联社 2 月 24 日讯 (记者闫军)距离公募基金业绩比较基准新规正式落地不足 10 天,基金公司对存量基金的业绩比较基准调整是否提上了日程?

公募基金业绩比较基准新规在年初落地,监管明确,新规将于今年 3 月 1 日正式实施,届时新产品将需要严格按照新规执行,存量产品预留了一年的充足过渡期。

尽管尚有一年的过渡期,在实操中,各家基金已经开始上报存量产品的修改报告,各家修改进度如何?监管反馈如何?存量产品业绩比较基准的调整是否会对市场产生影响?财联社记者进行一线调查。

多家基金公司提交了调整报告,监管反馈核心要点有三

截至当前,多家基金公司递交了业绩比较基准修改报告,监管反馈要点:

一是业绩比较基准调整占比不能过高,权益类基金调整占比不能超过 70%,固收类基金调整占比不能超过 40%,调整占比过高的基金公司还需要继续修改报告;

二是在调整过程中,保持指数类型的一致性。比如债券基金中,此前跟踪财富指数的基金不能调整为跟踪全价指数;

三是监管希望基准调整稳步推进,避免因基准调整造成集中调仓冲击市场。

从多家基金公司反馈来看,业绩比较基准调整在操作层面的原则是避免冲击市场。具体来看,一方面大概率不会出现集中、大规模调整;另一方面,从监管反馈来看,单家基金公司旗下产品调整数量、占比均有要求。

显然,业绩比较基准调整将成为今年的重要工作之一,有基金公司高管表示,2025 年公募基金费率改革全面落地、业绩比较基准新规出台,标志着行业从 「规模导向」 向 「投资者利益导向」 的深刻转型。将严格遵循监管指引,将业绩比较基准作为投资纪律的 「锚」,建立完善的风险管理体系,确保低估值价值策略产品知行合一、投资风格不漂移。

调整节奏上,当前存量产品的基准调整还是以上报、监管反馈阶段,何时正式启动,业内表示还在等监管进一步通知。

行业思考依然有困惑

公募基金行业进入高质量发展新阶段,意味着已从传统的规模比拼,升维至公司治理、投研实力与合规风控的综合化立体化发展。在基金公司看来,业绩比较基准的发布,意味着规范行业秩序、强化投资纪律,长远来看,一个基准清晰、风格稳定、运作透明的基金市场,能更好地匹配居民财富管理需求,提升投资者的信任感与获得感。

行业调研来看,在实操层面基金公司也有困惑与思考。

首当其冲的问题是,基准如何具体指导产品。监管表述中,业绩比较基准是基金投资的 「锚」 和 「尺」,靶向解决当前基金产品风格漂移、名不符实的问题。具体落地中,有基金公司提出,基准首要解决的问题是业绩评价,还是必须根据基准进行行业配置。

「如果是业绩评价的标准,一旦有产品长期跑不赢业绩比较基准,对高管、基金经理进行薪酬调整,这是较为明确的;如果业绩比较基准成为行业配置的依据,那么从基金经理操作来看,最优解就是把产品调整为指增基金,跑赢基准即可,这也显然违背了主动管理的初衷。」 某基金公司高管人士表示,如何界定业绩比较基准是一个现实的困惑。

另一方面,有基金公司人士表示,业绩比较基准更多在过程管理,而非结果导向。另有基金公司表示,新调整的基准库扩容至 155 只指数,依然是成熟指数,即指数要有基础规模,已经获得认可。主题基金要选择成熟指数作为业绩比较基准,而过程中要遵循指数范畴,那对于主动基金经理而言,发掘新兴产业中个股的机会就变少了。

是否会对市场造成冲击?

自从业绩比较基准征求意见稿发布以来,但凡银行、保险等板块爆发行情,总有小作文将原因归结为 「公募基金调整业绩比较基准向沪深 300 等指数靠拢」,接下来一年过渡期中,业绩比较基准调整是否会冲击市场?业内也有相应看法。

首先,在征求意见稿阶段,不排除的确有公募基金经理基于跑不赢业绩比较基准的担忧,而跟风买入银行、保险等防御板块,加之此前公募在大金融板块配置相对较低,公募改革提出基准偏离要求和盈利客户比挂钩,客观上会使基金经理偏好选择偏中高股息板块。

但是公募调仓并非主因。保险、银行等机构资金加大权益产品配置,市场赚钱效应带动散户入场等资金博弈更为显著。尤其是近期,大资金持续卖出银行等权重板块,但市场仍不乏增量资金入场。

在业绩比较基准新规的征求意见稿阶段,尤其是 2025 年三季度阶段,的确有不少基金公司陆续调整了业绩比较基准,但调整业绩比较基准不等同于担忧跑输,也并不等同于调整至沪深 300 等权重指数,更多基金产品是调整至更精准的指数中。

以创金合信旗下创金合信专精特新股票为例,业绩比较基准从此前的 80% 的中证 1000 指数收益率,调整为 85% 的中证专精特新 100 指数收益率,业绩比较基准更加贴近基金产品的主题。

新规正式落地后,基金公司的业绩比较基准的调整节奏放慢。自 2025 年 10 月至今,仅有国信永丰沪港深消费精选一只产品调整了业绩比较基准。正如行业反馈,各家尚在上报阶段。

那么,接下来一年的过渡期中,存量产品调整业绩比较基准会给市场带来怎样的影响?

有基金公司表示,大概率不会出现所谓的 「冲击市场」,原因在于各家调整占比并不大,行业主题类基金会选择更贴合产品的指数作为业绩比较基准,而非扎堆沪深 300 指数;其次,调整节奏上或较为平稳,避免出现集中调整。

从调研来看,基金公司更为关注是在新规之下,产品结构的调整方向。「短期来看,会影响产品结构布局,对主动权益基金而言,发展更为艰难。」 某基金公司高管向财联社记者表示,在各项新规之下,主动权益基金未来出路有二,但同时前景并不乐观:

一是追求绝对收益。这类对基金经理投研水平提出更高要求,这类基金经理也极容易 「奔私」,从公司角度而言,追求绝对收益,不如直接布局固收+;

二是赛道型主动权益基金,当前已有不少基金公司选择该路径,但业绩比较基准的选择成了新问题,不如直接选择增强 ETF 或者主动 ETF。

公募基金业绩比较基准新规时间线梳理:

2025 年 10 月 31 日,证监会发布了 《公开募集证券投资基金业绩比较基准指引 (征求意见稿)》,基金业协会同步发布了 《公开募集证券投资基金业绩比较基准操作细则 (征求意见稿)》,向社会公开征求意见,开启了业绩比较基准改革的序幕。

2025 年 11 月 4 日,基金公司收到 《公募基金业绩比较基准要素库》《公募基金业绩比较基准要素库运作说明》(征求意见稿),明确了 114 只基准库指数的分层与使用,一类库有 69 只指数入选;二类库包括 72 只指数。

2025 年 11 月 11 日,中基协起草了 《公开募集证券投资基金主题投资风格管理指引》,就主题投资投资进行规范与管理。通过确立 「风格库」 制度、强化命名约束、细化量化标准、压实管理人责任、激活托管人监督职能,构建了一个覆盖事前、事中、事后的完整监管链条,并首次系统性地提出托管人在投资风格监督中的职责边界。

2025 年 12 月 15 日,公募业绩比较基准改革第一轮摸排结束,基金公司向监管上报了摸排情况。摸排涵盖:有哪些产品要修改业绩比较基准、变更情况如何、需要变更标准的产品规模及占比、基准变更是否与原基准差距较大、需要开持有人大会的产品占比等多方面。

2026 年 1 月 23 日,证监会与基金业协会同步发布 《公开募集证券投资基金业绩比较基准指引》 及 《公开募集证券投资基金业绩比较基准操作细则》,新规正式落地。

2026 年 1 月 27 日,中基协建立了公募基金业绩比较基准要素库及运作说明,向基金公司发布。155 只指数成为主动权益基金新标尺,一类库 (82 只) 重标杆,二类库 (73 只) 促创新。

到 2027 年 2 月 28 日,存量产品业绩比较基准设置完成调整。同时业绩比较基准相关信息披露、业绩展示、评价评奖、排名排序与存量产品修改时间拉齐。

(文章来源:财联社)

(原标题:新规倒计时,业绩基准落地如何?一线调查:已有公募接监管多轮反馈)

(责任编辑:43)