【文章来源:天天财富】

春节期间及节后港股市场内部分化加大,消费数据亮点尽显但未明显提振板块表现。华泰证券发布研报称,短期投资者需要防范指数和港股通调整日前后相应抢跑个股的波动风险。中期配置上,科技和周期耗材仍是清晰主线。

假期消费呈现结构性亮点,但消费板块未走出强势反弹

2026 年春节迎来 「史上最长」9 天假期,出行、文娱、餐饮等需求旺盛。

1) 出行方面,春运前 20 天,全社会跨区域人员流动量预计达 50.8 亿人次,日均 2.5 亿人次创历史同期新高。自正月初三起,单日客流连续三日超越历史峰值;

2) 电影方面,春节档总场次刷新纪录。截至 2 月 22 日 (周日) 上午,档期总票房 (含预售) 已突破 44 亿元;

3) 餐饮方面,全国重点零售餐饮企业日均销售额较 2025 年节前两天增长 10.6%。商务部监测的 78 个步行街客流量与营业额同比分别增长 23.2% 和 33.2%。

流动性环境变化不大,情绪指标触及贪婪

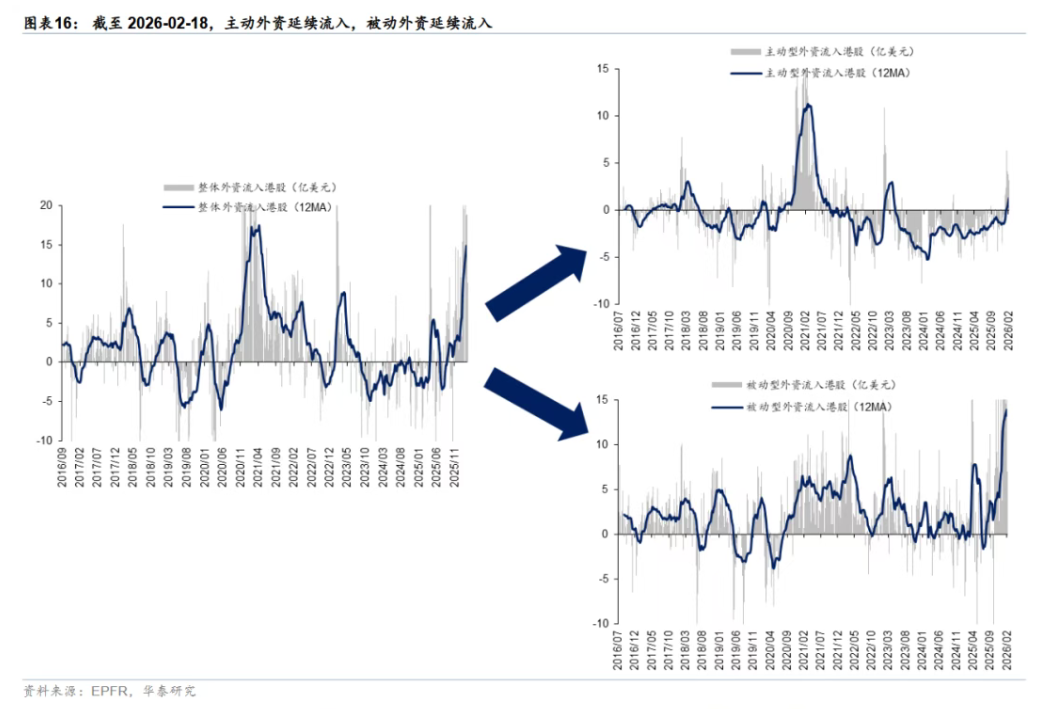

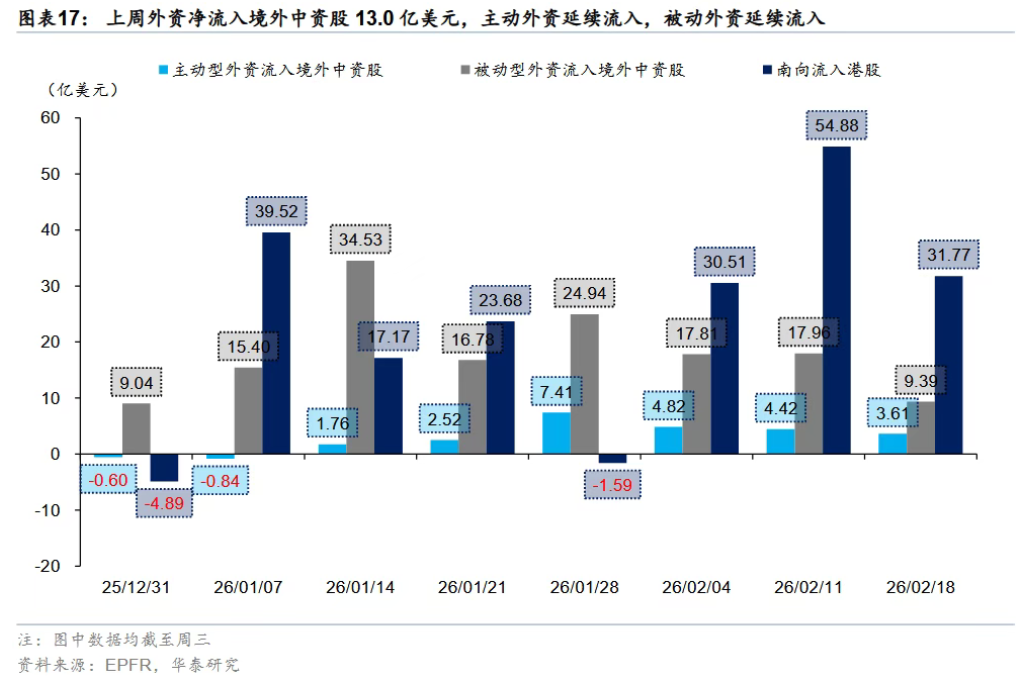

外资维持净流入,情绪触及贪婪区间。

截至周三 EPFR 口径下外资净流入港股 10.2 亿美元,其中主动型外资维持净流入 3.2 亿美元,被动型外资净流入 7.0 亿美元。

截至上周五港股情绪指数升至 70.0 进入贪婪区间。主要驱动因素为期指升贴水、认沽认购比率 (PCR) 等衍生品指标所反映的情绪升温。历史上当触及贪婪区间后,恒生指数在随后 21 个交易日内下跌概率约 60%,平均及中位数跌幅分别约为-1.5% 与-4.8%。自去年 9 月发布以来基于该指数的择时策略 (纯多头/多空) 年化超额收益分别达 9.8% 与 19.8%。

海外流动性环境变化不大

上周公布的美国四季度 GDP 增速虽低于预期,但主要受政府关门等技术因素拖累,剔除后内需增长仍达 2.4%。数据公布后,市场对美联储的降息预期维持平稳,当前仍计价年内约两次降息,美元与美债利率波动有限,后续关注伊朗问题等地缘风险及关税问题进展。

恒生主要指数和港股通调整 3 月 9 日生效

恒生指数公司半年度检讨结果已公布,将于 3 月 6 日收盘后生效,3 月 9 日正式执行:

1) 恒生指数纳入宁德时代、洛阳钼业、老铺黄金,剔除中升控股;

2) 恒生国企指数纳入贝壳-W、地平线机器人-W、剔除华润啤酒、蒙牛乳业;

3) 恒生科技指数成分不变。华泰证券预计港股通集中调整将新增 45 只标的,剔除 25 只标的。华泰证券此前预测的待入通个股在 1 月 1 日至 2 月 13 日平均/中位数跑赢恒指 16.2%/9.9%,港股通调整策略依然有效,但资金博弈可能导致正式纳入前后出现 「利好兑现」 式波动。投资者需警惕相关个股在生效日附近的获利了结压力,管理短期波动风险。

华泰证券还提示:

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与该机构的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与文中的观点有所差异。

(文章来源:财联社)

(原标题:港股节后需关注什么?机构建议紧盯两大主线)

(责任编辑:43)