【文章来源:天天财富】

2 月 24 日,中信证券最新研报指出,国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO能力的龙头企业。

全文如下

医疗产业链|脑机接口:DeepSeek 时刻将至,认知 「升维」 新纪元

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

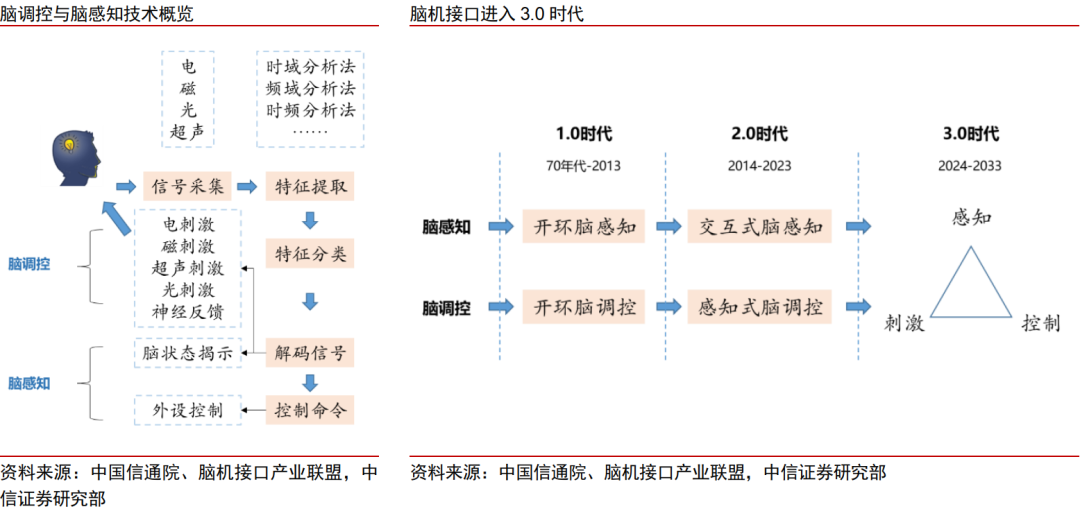

▍脑机接口进入 3.0 时代,百花齐放指日可待。

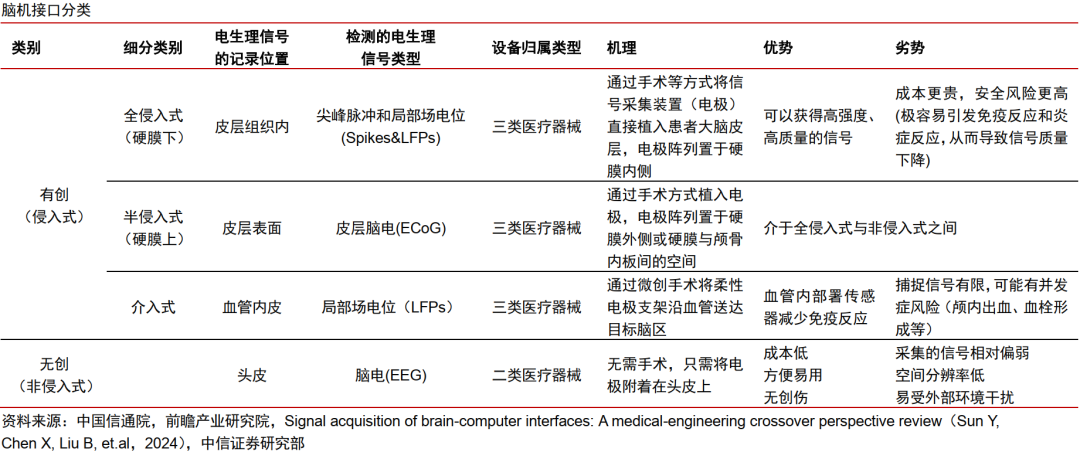

脑机接口 (brain-computer interface,BCI) 是指在大脑与外部设备之间建立直接交互的通信和控制通道。据中国信通院,目前脑机接口进入 3.0 时代:「感知+刺激+控制」 深度融合。从产业发展维度看:脑机接口进入突破落地阶段,脑机接口主要可分为有创和无创两大类,有创还可分为全侵入式、半侵入式和介入式。在有创领域,国产厂商逐步推进临床转化;无创领域相关公司正逐步推进产品的上市注册,商业化放量指日可待。

▍上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。

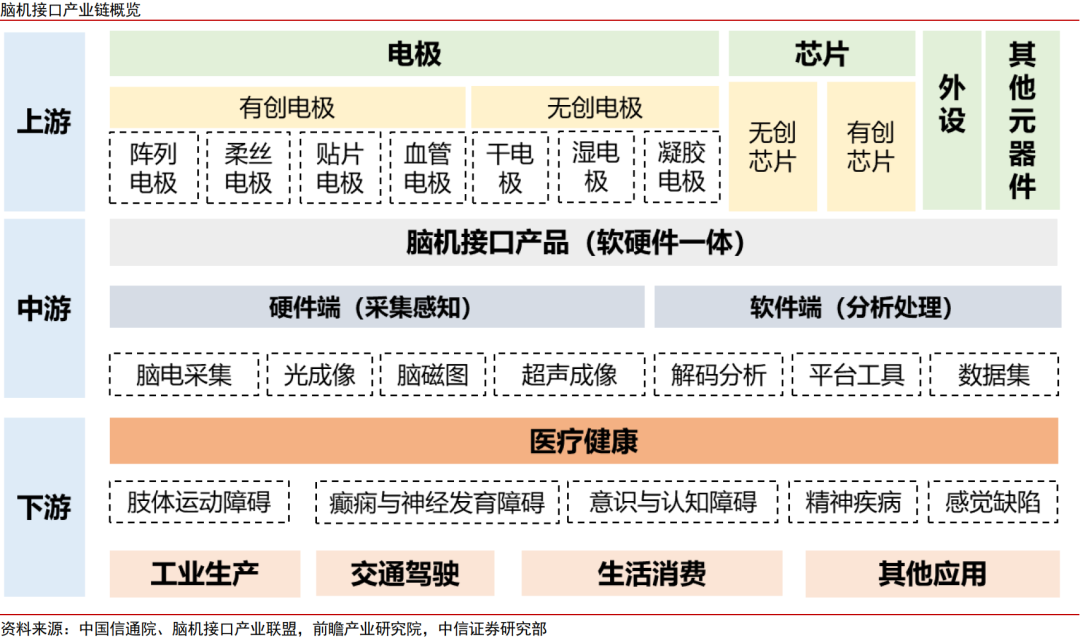

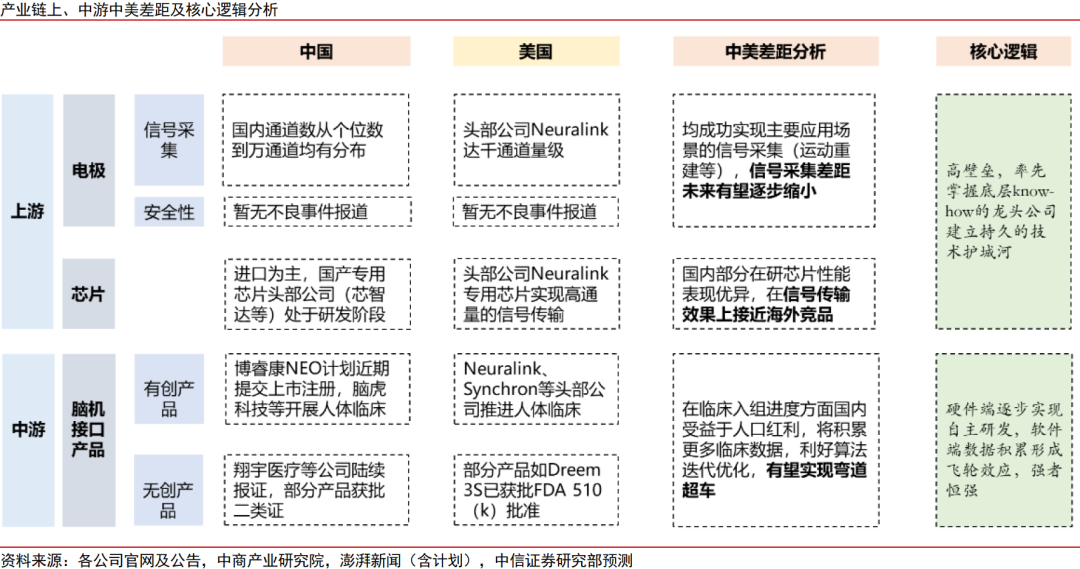

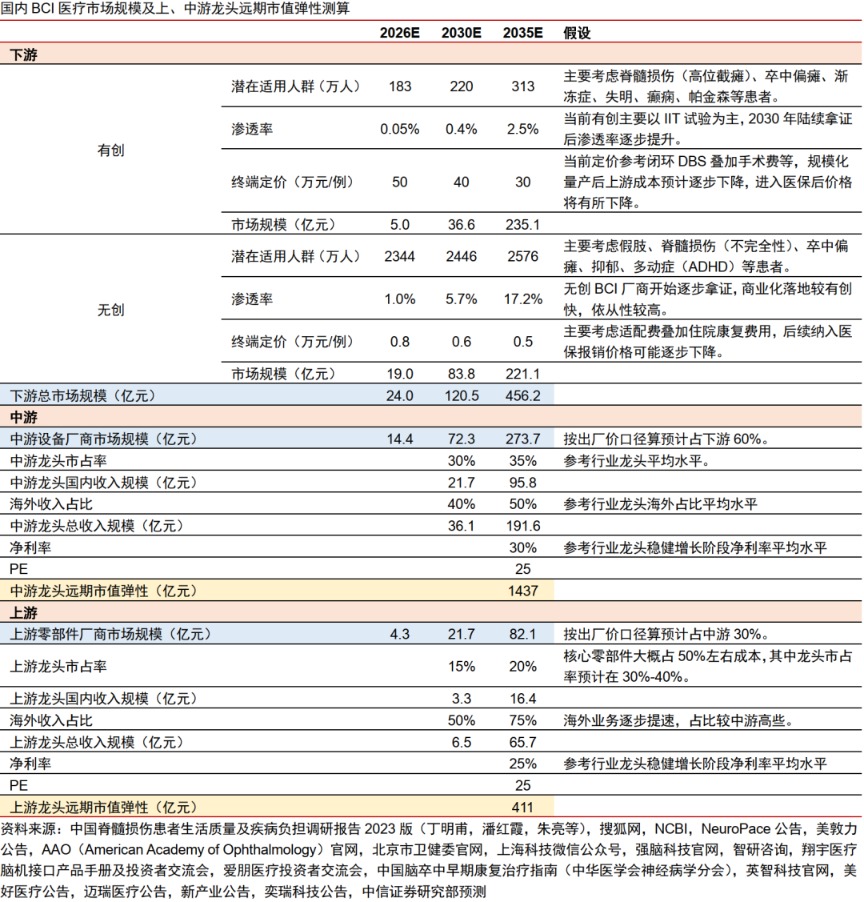

上游电极和芯片是核心元器件,其中电极和芯片研发壁垒较高,电极聚焦信号采集质量和生物相容性等关键问题的技术突破,部分国产厂商已实现电极自研,芯片将朝高通量、低功耗的专用芯片方向发展,目前以进口为主,国产厂商正加速追赶;中游硬件端逐步实现自主研发,软件端信号解码算法研发依赖临床数据积累,国内企业有望凭借人口红利优势实现弯道超车,国产首款植入式 BCI 产品落地在即;下游医疗健康是 BCI 目前主要的应用场景之一,基于后文的关键假设,我们保守测算到 2035 年国内 BCI 医疗端市场规模近 500 亿元量级,将孕育千亿市值的中游国产龙头。未来脑机接口发展将分三阶段:从 「神经康复」 到 「认知提升」 再到 「脑机融合」,医疗叠加消费、科技等领域延伸,远期空间广阔。

▍海外:多因素支持,聚焦有创 BCI 研发。

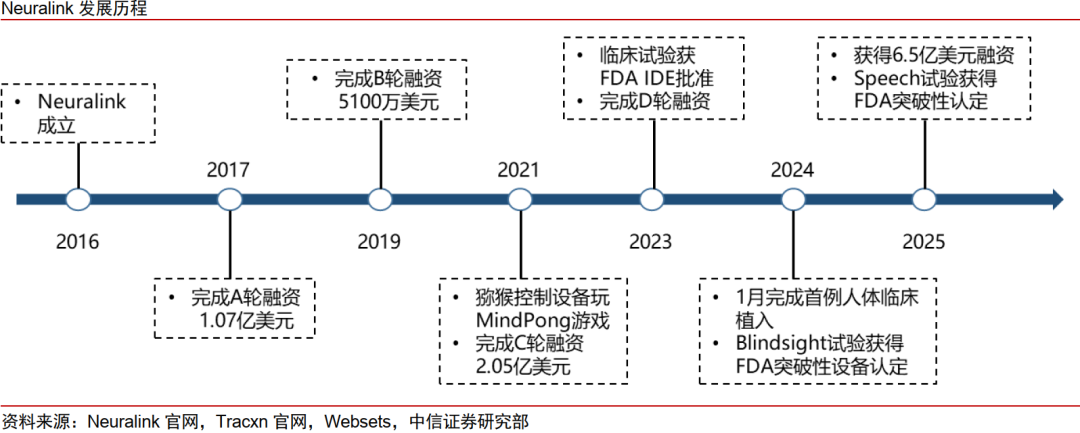

美国脑机接口行业发展全球领先,得益于政策、资本及技术等多重支持。政策层面:覆盖临床转化、前沿技术研发、基础科研等方面,聚焦有创 BCI 技术突破与医疗临床落地,同步兼顾伦理合规;资本方面:政府保持一定力度的资金支持,一级市场融资热度火热,根据动脉网微信公众号,Neuralink 最新一次融资金额已达 6.5 亿美元,累计融资超 13 亿美元;技术层面:聚焦有创 BCI,临床转化持续取得突破,比如 Neuralink 的手术机器人实现了全侵入式 BCI 手术标准化,根据 Neuralink 公司官网,截至 2026 年 1 月底,Neuralink 已成功完成 21 例人体植入;Synchron 的 SWITCH 试验取得积极结果,并且与英伟达、苹果公司开展合作,推进认知 AI 发展。

▍国内:关注政策支持、临床转化、产品获证的阶段性催化。

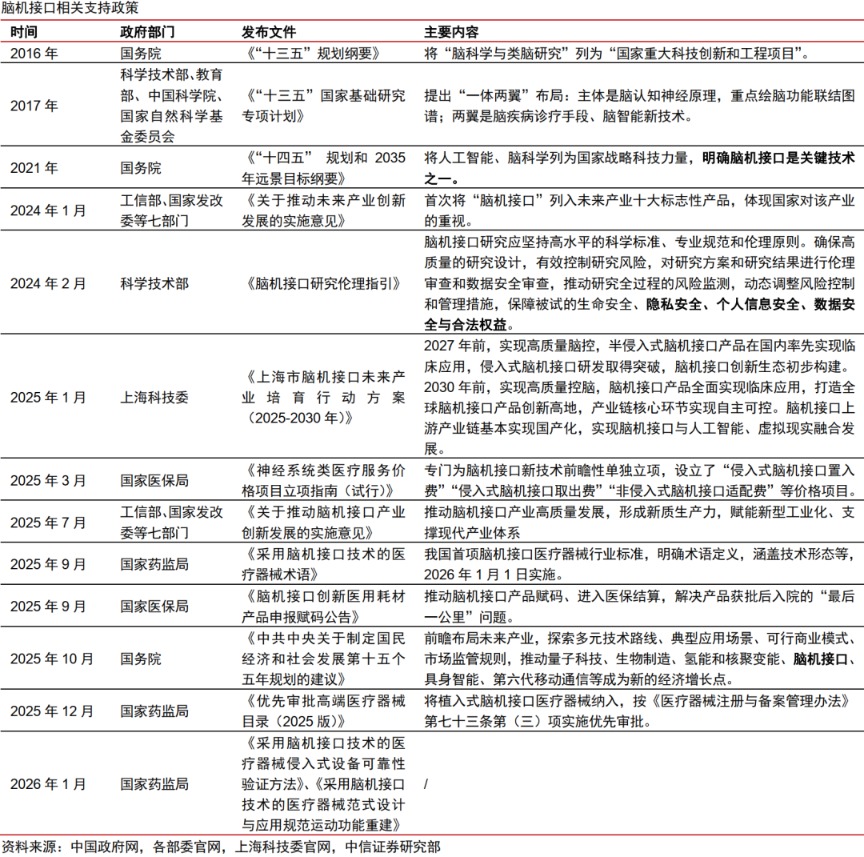

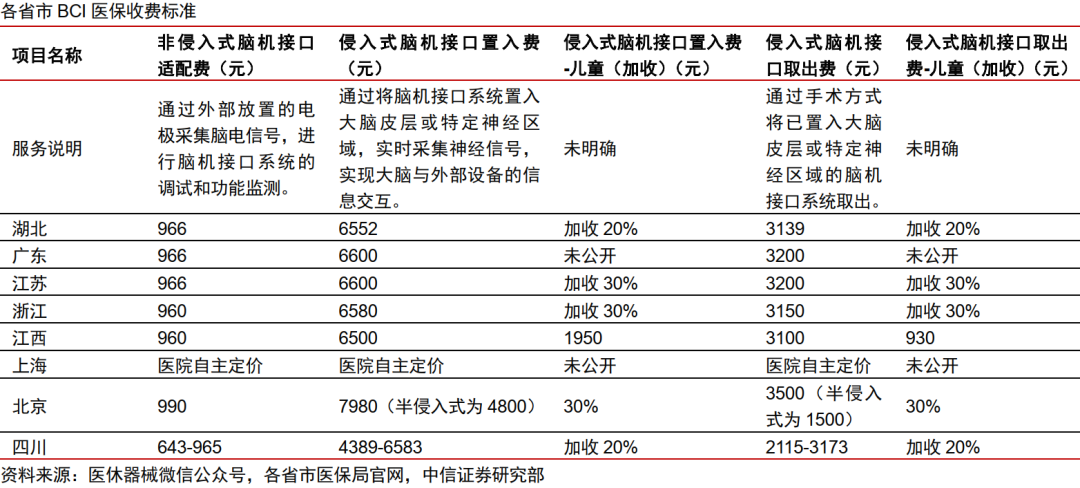

政策层面:近年来国家陆续发布相关政策全方位支持脑机接口发展,涉及创新器械审批程序、医保收费标准、伦理指引、行业标准立项等方面;临床转化方面:未来产学研合作是推进技术实现临床转化的重要路径,部分国产厂商已进入人体临床试验,我们预计后续将有阶段性临床进展催化;产品获证方面:在有创领域:据澎湃新闻,博睿康的 BCI 产品 NEO 计划近期提交上市注册申请;无创领域:部分国产厂商正加速推进产品上市注册申请以及院内渠道建设,后续商业化放量节奏值得期待。

▍风险因素:

研发进展不及预期;商业化进展不及预期;海外拓展不及预期;政策超预期变动;市场竞争加剧;投融资环境超预期变动。

▍投资策略:

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

(文章来源:界面新闻)

(原标题:中信证券:国内脑机接口行业将迎来 DeepSeek 时刻)

(责任编辑:70)

【文章来源:天天财富】

2 月 24 日,中信证券最新研报指出,国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO能力的龙头企业。

全文如下

医疗产业链|脑机接口:DeepSeek 时刻将至,认知 「升维」 新纪元

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

▍脑机接口进入 3.0 时代,百花齐放指日可待。

脑机接口 (brain-computer interface,BCI) 是指在大脑与外部设备之间建立直接交互的通信和控制通道。据中国信通院,目前脑机接口进入 3.0 时代:「感知+刺激+控制」 深度融合。从产业发展维度看:脑机接口进入突破落地阶段,脑机接口主要可分为有创和无创两大类,有创还可分为全侵入式、半侵入式和介入式。在有创领域,国产厂商逐步推进临床转化;无创领域相关公司正逐步推进产品的上市注册,商业化放量指日可待。

▍上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。

上游电极和芯片是核心元器件,其中电极和芯片研发壁垒较高,电极聚焦信号采集质量和生物相容性等关键问题的技术突破,部分国产厂商已实现电极自研,芯片将朝高通量、低功耗的专用芯片方向发展,目前以进口为主,国产厂商正加速追赶;中游硬件端逐步实现自主研发,软件端信号解码算法研发依赖临床数据积累,国内企业有望凭借人口红利优势实现弯道超车,国产首款植入式 BCI 产品落地在即;下游医疗健康是 BCI 目前主要的应用场景之一,基于后文的关键假设,我们保守测算到 2035 年国内 BCI 医疗端市场规模近 500 亿元量级,将孕育千亿市值的中游国产龙头。未来脑机接口发展将分三阶段:从 「神经康复」 到 「认知提升」 再到 「脑机融合」,医疗叠加消费、科技等领域延伸,远期空间广阔。

▍海外:多因素支持,聚焦有创 BCI 研发。

美国脑机接口行业发展全球领先,得益于政策、资本及技术等多重支持。政策层面:覆盖临床转化、前沿技术研发、基础科研等方面,聚焦有创 BCI 技术突破与医疗临床落地,同步兼顾伦理合规;资本方面:政府保持一定力度的资金支持,一级市场融资热度火热,根据动脉网微信公众号,Neuralink 最新一次融资金额已达 6.5 亿美元,累计融资超 13 亿美元;技术层面:聚焦有创 BCI,临床转化持续取得突破,比如 Neuralink 的手术机器人实现了全侵入式 BCI 手术标准化,根据 Neuralink 公司官网,截至 2026 年 1 月底,Neuralink 已成功完成 21 例人体植入;Synchron 的 SWITCH 试验取得积极结果,并且与英伟达、苹果公司开展合作,推进认知 AI 发展。

▍国内:关注政策支持、临床转化、产品获证的阶段性催化。

政策层面:近年来国家陆续发布相关政策全方位支持脑机接口发展,涉及创新器械审批程序、医保收费标准、伦理指引、行业标准立项等方面;临床转化方面:未来产学研合作是推进技术实现临床转化的重要路径,部分国产厂商已进入人体临床试验,我们预计后续将有阶段性临床进展催化;产品获证方面:在有创领域:据澎湃新闻,博睿康的 BCI 产品 NEO 计划近期提交上市注册申请;无创领域:部分国产厂商正加速推进产品上市注册申请以及院内渠道建设,后续商业化放量节奏值得期待。

▍风险因素:

研发进展不及预期;商业化进展不及预期;海外拓展不及预期;政策超预期变动;市场竞争加剧;投融资环境超预期变动。

▍投资策略:

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

(文章来源:界面新闻)

(原标题:中信证券:国内脑机接口行业将迎来 DeepSeek 时刻)

(责任编辑:70)

【文章来源:天天财富】

2 月 24 日,中信证券最新研报指出,国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO能力的龙头企业。

全文如下

医疗产业链|脑机接口:DeepSeek 时刻将至,认知 「升维」 新纪元

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

▍脑机接口进入 3.0 时代,百花齐放指日可待。

脑机接口 (brain-computer interface,BCI) 是指在大脑与外部设备之间建立直接交互的通信和控制通道。据中国信通院,目前脑机接口进入 3.0 时代:「感知+刺激+控制」 深度融合。从产业发展维度看:脑机接口进入突破落地阶段,脑机接口主要可分为有创和无创两大类,有创还可分为全侵入式、半侵入式和介入式。在有创领域,国产厂商逐步推进临床转化;无创领域相关公司正逐步推进产品的上市注册,商业化放量指日可待。

▍上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。

上游电极和芯片是核心元器件,其中电极和芯片研发壁垒较高,电极聚焦信号采集质量和生物相容性等关键问题的技术突破,部分国产厂商已实现电极自研,芯片将朝高通量、低功耗的专用芯片方向发展,目前以进口为主,国产厂商正加速追赶;中游硬件端逐步实现自主研发,软件端信号解码算法研发依赖临床数据积累,国内企业有望凭借人口红利优势实现弯道超车,国产首款植入式 BCI 产品落地在即;下游医疗健康是 BCI 目前主要的应用场景之一,基于后文的关键假设,我们保守测算到 2035 年国内 BCI 医疗端市场规模近 500 亿元量级,将孕育千亿市值的中游国产龙头。未来脑机接口发展将分三阶段:从 「神经康复」 到 「认知提升」 再到 「脑机融合」,医疗叠加消费、科技等领域延伸,远期空间广阔。

▍海外:多因素支持,聚焦有创 BCI 研发。

美国脑机接口行业发展全球领先,得益于政策、资本及技术等多重支持。政策层面:覆盖临床转化、前沿技术研发、基础科研等方面,聚焦有创 BCI 技术突破与医疗临床落地,同步兼顾伦理合规;资本方面:政府保持一定力度的资金支持,一级市场融资热度火热,根据动脉网微信公众号,Neuralink 最新一次融资金额已达 6.5 亿美元,累计融资超 13 亿美元;技术层面:聚焦有创 BCI,临床转化持续取得突破,比如 Neuralink 的手术机器人实现了全侵入式 BCI 手术标准化,根据 Neuralink 公司官网,截至 2026 年 1 月底,Neuralink 已成功完成 21 例人体植入;Synchron 的 SWITCH 试验取得积极结果,并且与英伟达、苹果公司开展合作,推进认知 AI 发展。

▍国内:关注政策支持、临床转化、产品获证的阶段性催化。

政策层面:近年来国家陆续发布相关政策全方位支持脑机接口发展,涉及创新器械审批程序、医保收费标准、伦理指引、行业标准立项等方面;临床转化方面:未来产学研合作是推进技术实现临床转化的重要路径,部分国产厂商已进入人体临床试验,我们预计后续将有阶段性临床进展催化;产品获证方面:在有创领域:据澎湃新闻,博睿康的 BCI 产品 NEO 计划近期提交上市注册申请;无创领域:部分国产厂商正加速推进产品上市注册申请以及院内渠道建设,后续商业化放量节奏值得期待。

▍风险因素:

研发进展不及预期;商业化进展不及预期;海外拓展不及预期;政策超预期变动;市场竞争加剧;投融资环境超预期变动。

▍投资策略:

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

(文章来源:界面新闻)

(原标题:中信证券:国内脑机接口行业将迎来 DeepSeek 时刻)

(责任编辑:70)

【文章来源:天天财富】

2 月 24 日,中信证券最新研报指出,国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO能力的龙头企业。

全文如下

医疗产业链|脑机接口:DeepSeek 时刻将至,认知 「升维」 新纪元

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

▍脑机接口进入 3.0 时代,百花齐放指日可待。

脑机接口 (brain-computer interface,BCI) 是指在大脑与外部设备之间建立直接交互的通信和控制通道。据中国信通院,目前脑机接口进入 3.0 时代:「感知+刺激+控制」 深度融合。从产业发展维度看:脑机接口进入突破落地阶段,脑机接口主要可分为有创和无创两大类,有创还可分为全侵入式、半侵入式和介入式。在有创领域,国产厂商逐步推进临床转化;无创领域相关公司正逐步推进产品的上市注册,商业化放量指日可待。

▍上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。

上游电极和芯片是核心元器件,其中电极和芯片研发壁垒较高,电极聚焦信号采集质量和生物相容性等关键问题的技术突破,部分国产厂商已实现电极自研,芯片将朝高通量、低功耗的专用芯片方向发展,目前以进口为主,国产厂商正加速追赶;中游硬件端逐步实现自主研发,软件端信号解码算法研发依赖临床数据积累,国内企业有望凭借人口红利优势实现弯道超车,国产首款植入式 BCI 产品落地在即;下游医疗健康是 BCI 目前主要的应用场景之一,基于后文的关键假设,我们保守测算到 2035 年国内 BCI 医疗端市场规模近 500 亿元量级,将孕育千亿市值的中游国产龙头。未来脑机接口发展将分三阶段:从 「神经康复」 到 「认知提升」 再到 「脑机融合」,医疗叠加消费、科技等领域延伸,远期空间广阔。

▍海外:多因素支持,聚焦有创 BCI 研发。

美国脑机接口行业发展全球领先,得益于政策、资本及技术等多重支持。政策层面:覆盖临床转化、前沿技术研发、基础科研等方面,聚焦有创 BCI 技术突破与医疗临床落地,同步兼顾伦理合规;资本方面:政府保持一定力度的资金支持,一级市场融资热度火热,根据动脉网微信公众号,Neuralink 最新一次融资金额已达 6.5 亿美元,累计融资超 13 亿美元;技术层面:聚焦有创 BCI,临床转化持续取得突破,比如 Neuralink 的手术机器人实现了全侵入式 BCI 手术标准化,根据 Neuralink 公司官网,截至 2026 年 1 月底,Neuralink 已成功完成 21 例人体植入;Synchron 的 SWITCH 试验取得积极结果,并且与英伟达、苹果公司开展合作,推进认知 AI 发展。

▍国内:关注政策支持、临床转化、产品获证的阶段性催化。

政策层面:近年来国家陆续发布相关政策全方位支持脑机接口发展,涉及创新器械审批程序、医保收费标准、伦理指引、行业标准立项等方面;临床转化方面:未来产学研合作是推进技术实现临床转化的重要路径,部分国产厂商已进入人体临床试验,我们预计后续将有阶段性临床进展催化;产品获证方面:在有创领域:据澎湃新闻,博睿康的 BCI 产品 NEO 计划近期提交上市注册申请;无创领域:部分国产厂商正加速推进产品上市注册申请以及院内渠道建设,后续商业化放量节奏值得期待。

▍风险因素:

研发进展不及预期;商业化进展不及预期;海外拓展不及预期;政策超预期变动;市场竞争加剧;投融资环境超预期变动。

▍投资策略:

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来 DeepSeek 时刻。在 「政策+资本+技术」 等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从 「神经康复」 到 「认知提升」 再到 「脑机融合」 时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1) 有创领域取得技术突破或优异临床效果的龙头企业。2) 无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3) 具备领先的 CDMO/CRO 能力的龙头企业。

(文章来源:界面新闻)

(原标题:中信证券:国内脑机接口行业将迎来 DeepSeek 时刻)

(责任编辑:70)