【文章来源:techweb】

港股大模型的资本狂欢,已经令投资圈咋舌不已。

马年首个交易日,港股 AI 双星闪耀。当天恒生科技指数收跌近 3%,AI 大模型龙头智谱股价则逆势狂飙 42.72%,当天收盘总市值暴增到 3200 亿港元。MiniMax(稀宇科技) 也不遑多让,斩获 3000 亿港元市值。两家公司的市值规模,已经超越了一众互联网大厂。

京东一年的营收接近 1.2 万亿元,已是中国零售产业中的支柱性企业,美团坐拥线下消费的核心位置。智谱、MiniMax 的营收不及其零头的零头的零头,而且还处于连续的亏损之中。

两家成立没几年时间的初创企业,能在极短时间内,超越征战 28 年的世界级电商巨头,将其归结为 「散户狂欢」 显然并不合适。资本在人工智能领域的疯狂可见一斑。

ChatGPT 之后,智谱和 MiniMax 第一次让外界真切地见识到了中国大模型公司的估值上限。它早已超脱价值投资甚至传统成长股的估值框架,进入绝大多数人难以理解的市梦率阶段。

到底是巨大的泡沫,还是 AI 的重新估值定价?在刚刚开启的未知时代,有太多的混沌朦胧。

疯狂

A 股尚未复工时,港股 AI 就已经提前暴动。

2 月 20 日收盘,智谱飙升 42.72%,市值达 3232 亿港元,春节前后 7 个交易日暴涨逾 2.5 倍,上市两个多月以来累计涨超 500%;MiniMax 则上涨 14%,市值达到 3042 亿港元。

智谱股价表现 (自上市至今)

一天的回落后,股价进入调整阶段,目前两家企业市值约为 2500 亿港元的体量。这样的规模不仅超过了一众传统互联网大厂,在 A 股市场也相当于一个中国船舶或新华保险,超过了中国铝业和中远海控这种净资产规模巨大的中央企业。

号称 「全球大模型第一股」,智谱早在上市阶段就表现不俗,上市前公开发售时就遭到了近 1160 倍的超额认购,抢购热情极为高涨。

晚一天上市的 MiniMax 更为疯狂,股价首日就翻倍,市值直接跨过千亿港元门槛。目前股价较发行价暴涨了近五倍。仅用 4 年时间,这家公司就完成了其他科技巨头十几年甚至几十年才能达到的高度。

AI 估值的炸裂程度,已经超过了绝大多数人最大胆的想象。回头来看,两家公司能走出史诗级别的股价曲线,离不开 「天时地利人和」 的助攻。

海外两大巨头正在进行天价融资,可以称之为 「天时」。

有消息称,OpenAI 正接近完成新一轮超过 1000 亿美元 (6900 亿元) 的超额融资,亚马逊、英伟达等巨头争相下注,其估值可能超过 8500 亿美元 (5.87 万亿元) 之巨,相当于英特尔+波音+麦当劳+耐克+星巴克市值的总和;

「叛将」Anthropic 则正在以 10 倍营收增速紧追,其刚刚以 3800 亿美元估值完成了 300 亿美元的融资。

一级市场火爆的投融资状况,为港股这个面向全球的资本市场提供了高涨的交易氛围。

其次,智谱和 MiniMax 作为目前少有的大模型纯正标的,现阶段拥有可公开交易的稀缺性。两家公司今年 1 月才上市,智谱上市时战略配售比例高达 60%,锁定期长达半年到一年,实际流通盘极度稀缺,其中大部分还被机构牢牢把控。

智谱在 2 月 20 日,曾经以 「仅」32 亿元的成交额、527 万的成交量,单日就撬动了 1000 亿港元的市值增长。

相比来看,阿里、腾讯、百度等大盘股不够纯正,且盘子过大,不利于资金拉抬。在 AI 赛道交易汹涌的背景下,筹码锁定将股价弹性放大到了极致。这可以称之为 「地利」。

再次,南下资金利用春节假期 A 股和 H 股的时间差进行跨市场投机,将市场炒作博弈情绪达到顶点。这是 「人和」。

三重因素叠加下,造就了两家企业神奇的股价表现,当然也不可避免催生了巨大的泡沫风险。

泡沫

去年有 DeepSeek,今年有智谱和 MiniMax,AI 叙事的接力棒一直在延续。

来到马年新春,内有阿里千问、腾讯元宝疯狂撒钱,掀起 AI 入口流量大战;外有国际投行的 「唱多」 助攻,资本煽起投机盛宴。

2 月 10 日,摩根大通发布了一份首次覆盖智谱和 MiniMax-WP 的报告。其中指出,中国 AI 江湖经历了快速整合,具备实力的模型开发商数量已从高峰期的 200 多家减少至不到 10 个。目前形成双层竞争格局:一是拥有规模和生态优势的科技巨头,如阿里巴巴、字节跳动、腾讯等;另一方则是以智谱和 MiniMax 为代表的独立厂商,凭借技术迭代和敏捷性在特定领域建立优势。

最后,这家国际投行给予两家企业 400 及 700 港元的目标价,旋即两支股票开启暴走模式,不到 4 天时间,就完成了小摩的 「既定任务」。

11 天后,瑞银则重点关注 MiniMax,给出了高达1000 港元的夸张目标价。瑞银看好其在 AI 大模型领域的稀缺性及增长潜力,并称这一目标价位是基于 125 倍的 P/ARR(市盈率与年度经常性收入的综合指标)。

这一判断无疑在本就狂热的疯涨格局下,再度浇上一勺油。

经常性收入 (ARR) 是衡量软件企业的黄金标准,一家 SaaS 公司实现了稳健的 ARR,就意味着其商业模式得到了市场验证,进入可持续创收阶段。

然而,这套估值模型在 AI 时代却可能水土不服。一个看似亮眼的 ARR 数字,可能仅仅代表一家公司现在的产品在当前的某个阶段被市场初步认可,但未来表现如何,尚未可知。

当前的大模型尚处于百家争鸣的初级阶段,从最初的 ChatGPT 到 kimi、百度文心一言到去年的 DeepSeek,再到当下的豆包、元宝、千问,AI 应用产品迭代速度极快,用户因为尝鲜或红包犒赏会频繁更换产品。

而且在 AI 普及和技术创新的初期,即便是 B 端客户,可能多采用月度订阅而不是传统 SaaS 的年度订阅方式,ARR 能否持续和稳定增长面临巨大考验。

即便按照 ARR 来估值,瑞银给出的 1000 港元目标价,是按 125 倍来进行测算的,这在传统软件行业里堪称天方夜谭,即便在新兴的 AI 赛道也十分夸张。况且,这要求 MiniMax 未来几年必须每天都得像开了挂一样增长,且不能犯一丁点的错误。

智谱从最初的所谓 「政企新创」 企业一跃成为 AI 当红炸子鸡,的确令人侧目。但 2025 年上半年,公司营收 1.91 亿元,净亏损 23.58 亿元,累计亏损超 62 亿元,相当于每获得 1 块钱营收,就要承受 12 块钱的亏损。

即便按照收入估算,智谱当前的市销率 PS 也高达 733 倍,MiniMax 也有 500 倍之多,需未来 5 年营收复合增速超 100% 才能支撑,难度可想而知。

目前,这种超级行情更多反映的是对 AI 的乐观预期,非理性因素已经超过了所谓的技术领先性。如同 A 股的摩尔线程和沐曦股份,被爆炒之后回调的风险也极大。

生意

相比算力芯片企业实打实的业绩报表,大模型应用的商业化仍然是一个美妙的梦想。

英伟达 2026 年前三财季暴赚 771.07 亿美元,同比去年增长 51.82%,第三财季毛利率高达恐怖的 73.4%。

而下游应用层面,仍然没有跑出一家成熟的商业标杆。AGI 鼻祖 OpenAI2025 年的收入为 130 亿美元,但现金亏损高达 80 亿美元。而且这种 「高收入、高亏损」 的局面还会持续下去。

中国企业则各显其能,智谱和 MiniMax 分别选择了 2B 和 2C 两条路径。前者是国内第一的独立大模型厂商,超过了阿里和商汤,并在早期就提出 MaaS(模型即服务) 概念,并切入金融、政务、能源等行业,将大模型搬进企业的自家机房,在这个 「中国特色」 的高门槛领域撕开了一道口子;

MiniMax 创立的初衷就是 「做服务普通人的 AI,Intelligence with everyone」,这也是创始人闫俊杰一直在公开场合强调的理念。旗下 Talkie(星野)、海螺 AI 累计用户超 2 亿,在 2025 年,MiniMax 更是斩获全球音频第一、视频第二、文本稳坐第一梯队的能力,并在一开始就面向全球市场。

但不管是光鲜的清华梦之队,技术指标多么领先的 GLM-5 模型,还是人人都能用得起 AI 的情怀,都无法掩盖财务数据上 「烂生意 「的清晰特征。

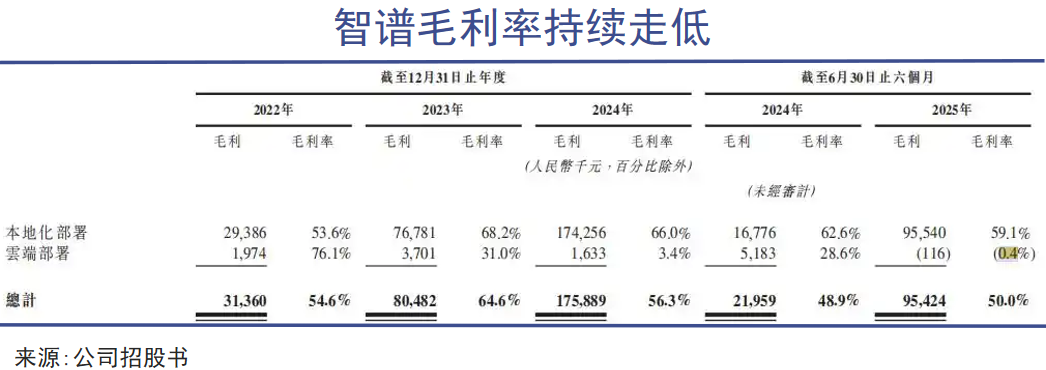

尤其是智谱,直到 2025 上半年,仍有近七成收入来自私有化部署。作为一家深耕 B 端的厂商,客户黏性尤为重要,但智谱的客户变动极大,复购率低。

招股书显示,2022-2025 年上半年,智谱的前五大客户无一重合,也就是说其客户一直在变,且合作周期多为 1-2 年,鲜有长期稳定的客户关系。

智谱甚至还存在 「采销倒挂」 现象。2022-2025 年上半年,智谱向最大客户 A 销售 2.42 亿元,但向其采购额高达 2.47 亿元,采购额超过销售额,类似情况在客户 P、Q 中同样出现。

智谱试图将 MaaS(模型即服务) 平台作为第二增长曲线,尽管 CEO 张鹏宣称 2025 年 API 收入将增长十倍,但该业务毛利率从 2022 年的 76.1% 暴跌至 2025 年上半年的-0.4%,相当于倒贴钱给客户用。

即便如此,其客户流失率依然高得惊人。根据招股书大致推算,2024 年底智谱大模型 API 客户数为 5457 家,半年后仅剩 3061 家,减少了 2396 家。客户流失如此之高,很难说这是一门好生意。

不仅智谱贴钱卖货,在 C 端,阿里千问、腾讯元宝、字节豆包等头部 AI 应用厂商,在春节期间狂撒 45 亿元,打响全民 AI 红包大战,试图 「烧钱换量」。然而大厂有资本底气,且阿里有云服务和消费生态,腾讯有社交、字节有内容生态,作为独立厂商,智谱家底并没有那么殷实。

正如 Salesforce. 的 CEO 贝尼奥夫所说 大语言模型就是大型的磁盘驱动器,你可以选择最便宜的随时插拔的基础设施,模型是护城河的幻想已经结束了。

写在最后

相比上游芯片的超强技术垄断,AI 应用层面的商业价值还处于黎明前的黑暗中。

AGI 是一个超长赛道,但智谱 CEO 张鹏曾说过,「用短跑的速度跑马拉松」。这个略显矛盾的形容解释了中国大模型公司的两难处境:既要保持技术的定力和领先性,又要快速进行资本化和高速成长。

2 月 24 日,Anthropic 称 DeepSeek、Moonshot 和 MiniMax 三家企业试图动用 2.4 万个账户进行 1600 万次交互 「工业级蒸馏攻击」,马斯克第一时间转发并调侃:「他们怎么敢偷 Anthropic 从人类程序员那偷来的东西?」

这场闹剧也反映出 MiniMax 等中国 AI 企业出海面临的风险和挑战。

如今,资本市场的狂热映射出这种 AI 自立的国家战略雄心,但却在某种程度上,用资本的急功近利掩盖了 AI 应用商业化的漫长与艰难。(谢泽锋)

【文章来源:techweb】

港股大模型的资本狂欢,已经令投资圈咋舌不已。

马年首个交易日,港股 AI 双星闪耀。当天恒生科技指数收跌近 3%,AI 大模型龙头智谱股价则逆势狂飙 42.72%,当天收盘总市值暴增到 3200 亿港元。MiniMax(稀宇科技) 也不遑多让,斩获 3000 亿港元市值。两家公司的市值规模,已经超越了一众互联网大厂。

京东一年的营收接近 1.2 万亿元,已是中国零售产业中的支柱性企业,美团坐拥线下消费的核心位置。智谱、MiniMax 的营收不及其零头的零头的零头,而且还处于连续的亏损之中。

两家成立没几年时间的初创企业,能在极短时间内,超越征战 28 年的世界级电商巨头,将其归结为 「散户狂欢」 显然并不合适。资本在人工智能领域的疯狂可见一斑。

ChatGPT 之后,智谱和 MiniMax 第一次让外界真切地见识到了中国大模型公司的估值上限。它早已超脱价值投资甚至传统成长股的估值框架,进入绝大多数人难以理解的市梦率阶段。

到底是巨大的泡沫,还是 AI 的重新估值定价?在刚刚开启的未知时代,有太多的混沌朦胧。

疯狂

A 股尚未复工时,港股 AI 就已经提前暴动。

2 月 20 日收盘,智谱飙升 42.72%,市值达 3232 亿港元,春节前后 7 个交易日暴涨逾 2.5 倍,上市两个多月以来累计涨超 500%;MiniMax 则上涨 14%,市值达到 3042 亿港元。

智谱股价表现 (自上市至今)

一天的回落后,股价进入调整阶段,目前两家企业市值约为 2500 亿港元的体量。这样的规模不仅超过了一众传统互联网大厂,在 A 股市场也相当于一个中国船舶或新华保险,超过了中国铝业和中远海控这种净资产规模巨大的中央企业。

号称 「全球大模型第一股」,智谱早在上市阶段就表现不俗,上市前公开发售时就遭到了近 1160 倍的超额认购,抢购热情极为高涨。

晚一天上市的 MiniMax 更为疯狂,股价首日就翻倍,市值直接跨过千亿港元门槛。目前股价较发行价暴涨了近五倍。仅用 4 年时间,这家公司就完成了其他科技巨头十几年甚至几十年才能达到的高度。

AI 估值的炸裂程度,已经超过了绝大多数人最大胆的想象。回头来看,两家公司能走出史诗级别的股价曲线,离不开 「天时地利人和」 的助攻。

海外两大巨头正在进行天价融资,可以称之为 「天时」。

有消息称,OpenAI 正接近完成新一轮超过 1000 亿美元 (6900 亿元) 的超额融资,亚马逊、英伟达等巨头争相下注,其估值可能超过 8500 亿美元 (5.87 万亿元) 之巨,相当于英特尔+波音+麦当劳+耐克+星巴克市值的总和;

「叛将」Anthropic 则正在以 10 倍营收增速紧追,其刚刚以 3800 亿美元估值完成了 300 亿美元的融资。

一级市场火爆的投融资状况,为港股这个面向全球的资本市场提供了高涨的交易氛围。

其次,智谱和 MiniMax 作为目前少有的大模型纯正标的,现阶段拥有可公开交易的稀缺性。两家公司今年 1 月才上市,智谱上市时战略配售比例高达 60%,锁定期长达半年到一年,实际流通盘极度稀缺,其中大部分还被机构牢牢把控。

智谱在 2 月 20 日,曾经以 「仅」32 亿元的成交额、527 万的成交量,单日就撬动了 1000 亿港元的市值增长。

相比来看,阿里、腾讯、百度等大盘股不够纯正,且盘子过大,不利于资金拉抬。在 AI 赛道交易汹涌的背景下,筹码锁定将股价弹性放大到了极致。这可以称之为 「地利」。

再次,南下资金利用春节假期 A 股和 H 股的时间差进行跨市场投机,将市场炒作博弈情绪达到顶点。这是 「人和」。

三重因素叠加下,造就了两家企业神奇的股价表现,当然也不可避免催生了巨大的泡沫风险。

泡沫

去年有 DeepSeek,今年有智谱和 MiniMax,AI 叙事的接力棒一直在延续。

来到马年新春,内有阿里千问、腾讯元宝疯狂撒钱,掀起 AI 入口流量大战;外有国际投行的 「唱多」 助攻,资本煽起投机盛宴。

2 月 10 日,摩根大通发布了一份首次覆盖智谱和 MiniMax-WP 的报告。其中指出,中国 AI 江湖经历了快速整合,具备实力的模型开发商数量已从高峰期的 200 多家减少至不到 10 个。目前形成双层竞争格局:一是拥有规模和生态优势的科技巨头,如阿里巴巴、字节跳动、腾讯等;另一方则是以智谱和 MiniMax 为代表的独立厂商,凭借技术迭代和敏捷性在特定领域建立优势。

最后,这家国际投行给予两家企业 400 及 700 港元的目标价,旋即两支股票开启暴走模式,不到 4 天时间,就完成了小摩的 「既定任务」。

11 天后,瑞银则重点关注 MiniMax,给出了高达1000 港元的夸张目标价。瑞银看好其在 AI 大模型领域的稀缺性及增长潜力,并称这一目标价位是基于 125 倍的 P/ARR(市盈率与年度经常性收入的综合指标)。

这一判断无疑在本就狂热的疯涨格局下,再度浇上一勺油。

经常性收入 (ARR) 是衡量软件企业的黄金标准,一家 SaaS 公司实现了稳健的 ARR,就意味着其商业模式得到了市场验证,进入可持续创收阶段。

然而,这套估值模型在 AI 时代却可能水土不服。一个看似亮眼的 ARR 数字,可能仅仅代表一家公司现在的产品在当前的某个阶段被市场初步认可,但未来表现如何,尚未可知。

当前的大模型尚处于百家争鸣的初级阶段,从最初的 ChatGPT 到 kimi、百度文心一言到去年的 DeepSeek,再到当下的豆包、元宝、千问,AI 应用产品迭代速度极快,用户因为尝鲜或红包犒赏会频繁更换产品。

而且在 AI 普及和技术创新的初期,即便是 B 端客户,可能多采用月度订阅而不是传统 SaaS 的年度订阅方式,ARR 能否持续和稳定增长面临巨大考验。

即便按照 ARR 来估值,瑞银给出的 1000 港元目标价,是按 125 倍来进行测算的,这在传统软件行业里堪称天方夜谭,即便在新兴的 AI 赛道也十分夸张。况且,这要求 MiniMax 未来几年必须每天都得像开了挂一样增长,且不能犯一丁点的错误。

智谱从最初的所谓 「政企新创」 企业一跃成为 AI 当红炸子鸡,的确令人侧目。但 2025 年上半年,公司营收 1.91 亿元,净亏损 23.58 亿元,累计亏损超 62 亿元,相当于每获得 1 块钱营收,就要承受 12 块钱的亏损。

即便按照收入估算,智谱当前的市销率 PS 也高达 733 倍,MiniMax 也有 500 倍之多,需未来 5 年营收复合增速超 100% 才能支撑,难度可想而知。

目前,这种超级行情更多反映的是对 AI 的乐观预期,非理性因素已经超过了所谓的技术领先性。如同 A 股的摩尔线程和沐曦股份,被爆炒之后回调的风险也极大。

生意

相比算力芯片企业实打实的业绩报表,大模型应用的商业化仍然是一个美妙的梦想。

英伟达 2026 年前三财季暴赚 771.07 亿美元,同比去年增长 51.82%,第三财季毛利率高达恐怖的 73.4%。

而下游应用层面,仍然没有跑出一家成熟的商业标杆。AGI 鼻祖 OpenAI2025 年的收入为 130 亿美元,但现金亏损高达 80 亿美元。而且这种 「高收入、高亏损」 的局面还会持续下去。

中国企业则各显其能,智谱和 MiniMax 分别选择了 2B 和 2C 两条路径。前者是国内第一的独立大模型厂商,超过了阿里和商汤,并在早期就提出 MaaS(模型即服务) 概念,并切入金融、政务、能源等行业,将大模型搬进企业的自家机房,在这个 「中国特色」 的高门槛领域撕开了一道口子;

MiniMax 创立的初衷就是 「做服务普通人的 AI,Intelligence with everyone」,这也是创始人闫俊杰一直在公开场合强调的理念。旗下 Talkie(星野)、海螺 AI 累计用户超 2 亿,在 2025 年,MiniMax 更是斩获全球音频第一、视频第二、文本稳坐第一梯队的能力,并在一开始就面向全球市场。

但不管是光鲜的清华梦之队,技术指标多么领先的 GLM-5 模型,还是人人都能用得起 AI 的情怀,都无法掩盖财务数据上 「烂生意 「的清晰特征。

尤其是智谱,直到 2025 上半年,仍有近七成收入来自私有化部署。作为一家深耕 B 端的厂商,客户黏性尤为重要,但智谱的客户变动极大,复购率低。

招股书显示,2022-2025 年上半年,智谱的前五大客户无一重合,也就是说其客户一直在变,且合作周期多为 1-2 年,鲜有长期稳定的客户关系。

智谱甚至还存在 「采销倒挂」 现象。2022-2025 年上半年,智谱向最大客户 A 销售 2.42 亿元,但向其采购额高达 2.47 亿元,采购额超过销售额,类似情况在客户 P、Q 中同样出现。

智谱试图将 MaaS(模型即服务) 平台作为第二增长曲线,尽管 CEO 张鹏宣称 2025 年 API 收入将增长十倍,但该业务毛利率从 2022 年的 76.1% 暴跌至 2025 年上半年的-0.4%,相当于倒贴钱给客户用。

即便如此,其客户流失率依然高得惊人。根据招股书大致推算,2024 年底智谱大模型 API 客户数为 5457 家,半年后仅剩 3061 家,减少了 2396 家。客户流失如此之高,很难说这是一门好生意。

不仅智谱贴钱卖货,在 C 端,阿里千问、腾讯元宝、字节豆包等头部 AI 应用厂商,在春节期间狂撒 45 亿元,打响全民 AI 红包大战,试图 「烧钱换量」。然而大厂有资本底气,且阿里有云服务和消费生态,腾讯有社交、字节有内容生态,作为独立厂商,智谱家底并没有那么殷实。

正如 Salesforce. 的 CEO 贝尼奥夫所说 大语言模型就是大型的磁盘驱动器,你可以选择最便宜的随时插拔的基础设施,模型是护城河的幻想已经结束了。

写在最后

相比上游芯片的超强技术垄断,AI 应用层面的商业价值还处于黎明前的黑暗中。

AGI 是一个超长赛道,但智谱 CEO 张鹏曾说过,「用短跑的速度跑马拉松」。这个略显矛盾的形容解释了中国大模型公司的两难处境:既要保持技术的定力和领先性,又要快速进行资本化和高速成长。

2 月 24 日,Anthropic 称 DeepSeek、Moonshot 和 MiniMax 三家企业试图动用 2.4 万个账户进行 1600 万次交互 「工业级蒸馏攻击」,马斯克第一时间转发并调侃:「他们怎么敢偷 Anthropic 从人类程序员那偷来的东西?」

这场闹剧也反映出 MiniMax 等中国 AI 企业出海面临的风险和挑战。

如今,资本市场的狂热映射出这种 AI 自立的国家战略雄心,但却在某种程度上,用资本的急功近利掩盖了 AI 应用商业化的漫长与艰难。(谢泽锋)

【文章来源:techweb】

港股大模型的资本狂欢,已经令投资圈咋舌不已。

马年首个交易日,港股 AI 双星闪耀。当天恒生科技指数收跌近 3%,AI 大模型龙头智谱股价则逆势狂飙 42.72%,当天收盘总市值暴增到 3200 亿港元。MiniMax(稀宇科技) 也不遑多让,斩获 3000 亿港元市值。两家公司的市值规模,已经超越了一众互联网大厂。

京东一年的营收接近 1.2 万亿元,已是中国零售产业中的支柱性企业,美团坐拥线下消费的核心位置。智谱、MiniMax 的营收不及其零头的零头的零头,而且还处于连续的亏损之中。

两家成立没几年时间的初创企业,能在极短时间内,超越征战 28 年的世界级电商巨头,将其归结为 「散户狂欢」 显然并不合适。资本在人工智能领域的疯狂可见一斑。

ChatGPT 之后,智谱和 MiniMax 第一次让外界真切地见识到了中国大模型公司的估值上限。它早已超脱价值投资甚至传统成长股的估值框架,进入绝大多数人难以理解的市梦率阶段。

到底是巨大的泡沫,还是 AI 的重新估值定价?在刚刚开启的未知时代,有太多的混沌朦胧。

疯狂

A 股尚未复工时,港股 AI 就已经提前暴动。

2 月 20 日收盘,智谱飙升 42.72%,市值达 3232 亿港元,春节前后 7 个交易日暴涨逾 2.5 倍,上市两个多月以来累计涨超 500%;MiniMax 则上涨 14%,市值达到 3042 亿港元。

智谱股价表现 (自上市至今)

一天的回落后,股价进入调整阶段,目前两家企业市值约为 2500 亿港元的体量。这样的规模不仅超过了一众传统互联网大厂,在 A 股市场也相当于一个中国船舶或新华保险,超过了中国铝业和中远海控这种净资产规模巨大的中央企业。

号称 「全球大模型第一股」,智谱早在上市阶段就表现不俗,上市前公开发售时就遭到了近 1160 倍的超额认购,抢购热情极为高涨。

晚一天上市的 MiniMax 更为疯狂,股价首日就翻倍,市值直接跨过千亿港元门槛。目前股价较发行价暴涨了近五倍。仅用 4 年时间,这家公司就完成了其他科技巨头十几年甚至几十年才能达到的高度。

AI 估值的炸裂程度,已经超过了绝大多数人最大胆的想象。回头来看,两家公司能走出史诗级别的股价曲线,离不开 「天时地利人和」 的助攻。

海外两大巨头正在进行天价融资,可以称之为 「天时」。

有消息称,OpenAI 正接近完成新一轮超过 1000 亿美元 (6900 亿元) 的超额融资,亚马逊、英伟达等巨头争相下注,其估值可能超过 8500 亿美元 (5.87 万亿元) 之巨,相当于英特尔+波音+麦当劳+耐克+星巴克市值的总和;

「叛将」Anthropic 则正在以 10 倍营收增速紧追,其刚刚以 3800 亿美元估值完成了 300 亿美元的融资。

一级市场火爆的投融资状况,为港股这个面向全球的资本市场提供了高涨的交易氛围。

其次,智谱和 MiniMax 作为目前少有的大模型纯正标的,现阶段拥有可公开交易的稀缺性。两家公司今年 1 月才上市,智谱上市时战略配售比例高达 60%,锁定期长达半年到一年,实际流通盘极度稀缺,其中大部分还被机构牢牢把控。

智谱在 2 月 20 日,曾经以 「仅」32 亿元的成交额、527 万的成交量,单日就撬动了 1000 亿港元的市值增长。

相比来看,阿里、腾讯、百度等大盘股不够纯正,且盘子过大,不利于资金拉抬。在 AI 赛道交易汹涌的背景下,筹码锁定将股价弹性放大到了极致。这可以称之为 「地利」。

再次,南下资金利用春节假期 A 股和 H 股的时间差进行跨市场投机,将市场炒作博弈情绪达到顶点。这是 「人和」。

三重因素叠加下,造就了两家企业神奇的股价表现,当然也不可避免催生了巨大的泡沫风险。

泡沫

去年有 DeepSeek,今年有智谱和 MiniMax,AI 叙事的接力棒一直在延续。

来到马年新春,内有阿里千问、腾讯元宝疯狂撒钱,掀起 AI 入口流量大战;外有国际投行的 「唱多」 助攻,资本煽起投机盛宴。

2 月 10 日,摩根大通发布了一份首次覆盖智谱和 MiniMax-WP 的报告。其中指出,中国 AI 江湖经历了快速整合,具备实力的模型开发商数量已从高峰期的 200 多家减少至不到 10 个。目前形成双层竞争格局:一是拥有规模和生态优势的科技巨头,如阿里巴巴、字节跳动、腾讯等;另一方则是以智谱和 MiniMax 为代表的独立厂商,凭借技术迭代和敏捷性在特定领域建立优势。

最后,这家国际投行给予两家企业 400 及 700 港元的目标价,旋即两支股票开启暴走模式,不到 4 天时间,就完成了小摩的 「既定任务」。

11 天后,瑞银则重点关注 MiniMax,给出了高达1000 港元的夸张目标价。瑞银看好其在 AI 大模型领域的稀缺性及增长潜力,并称这一目标价位是基于 125 倍的 P/ARR(市盈率与年度经常性收入的综合指标)。

这一判断无疑在本就狂热的疯涨格局下,再度浇上一勺油。

经常性收入 (ARR) 是衡量软件企业的黄金标准,一家 SaaS 公司实现了稳健的 ARR,就意味着其商业模式得到了市场验证,进入可持续创收阶段。

然而,这套估值模型在 AI 时代却可能水土不服。一个看似亮眼的 ARR 数字,可能仅仅代表一家公司现在的产品在当前的某个阶段被市场初步认可,但未来表现如何,尚未可知。

当前的大模型尚处于百家争鸣的初级阶段,从最初的 ChatGPT 到 kimi、百度文心一言到去年的 DeepSeek,再到当下的豆包、元宝、千问,AI 应用产品迭代速度极快,用户因为尝鲜或红包犒赏会频繁更换产品。

而且在 AI 普及和技术创新的初期,即便是 B 端客户,可能多采用月度订阅而不是传统 SaaS 的年度订阅方式,ARR 能否持续和稳定增长面临巨大考验。

即便按照 ARR 来估值,瑞银给出的 1000 港元目标价,是按 125 倍来进行测算的,这在传统软件行业里堪称天方夜谭,即便在新兴的 AI 赛道也十分夸张。况且,这要求 MiniMax 未来几年必须每天都得像开了挂一样增长,且不能犯一丁点的错误。

智谱从最初的所谓 「政企新创」 企业一跃成为 AI 当红炸子鸡,的确令人侧目。但 2025 年上半年,公司营收 1.91 亿元,净亏损 23.58 亿元,累计亏损超 62 亿元,相当于每获得 1 块钱营收,就要承受 12 块钱的亏损。

即便按照收入估算,智谱当前的市销率 PS 也高达 733 倍,MiniMax 也有 500 倍之多,需未来 5 年营收复合增速超 100% 才能支撑,难度可想而知。

目前,这种超级行情更多反映的是对 AI 的乐观预期,非理性因素已经超过了所谓的技术领先性。如同 A 股的摩尔线程和沐曦股份,被爆炒之后回调的风险也极大。

生意

相比算力芯片企业实打实的业绩报表,大模型应用的商业化仍然是一个美妙的梦想。

英伟达 2026 年前三财季暴赚 771.07 亿美元,同比去年增长 51.82%,第三财季毛利率高达恐怖的 73.4%。

而下游应用层面,仍然没有跑出一家成熟的商业标杆。AGI 鼻祖 OpenAI2025 年的收入为 130 亿美元,但现金亏损高达 80 亿美元。而且这种 「高收入、高亏损」 的局面还会持续下去。

中国企业则各显其能,智谱和 MiniMax 分别选择了 2B 和 2C 两条路径。前者是国内第一的独立大模型厂商,超过了阿里和商汤,并在早期就提出 MaaS(模型即服务) 概念,并切入金融、政务、能源等行业,将大模型搬进企业的自家机房,在这个 「中国特色」 的高门槛领域撕开了一道口子;

MiniMax 创立的初衷就是 「做服务普通人的 AI,Intelligence with everyone」,这也是创始人闫俊杰一直在公开场合强调的理念。旗下 Talkie(星野)、海螺 AI 累计用户超 2 亿,在 2025 年,MiniMax 更是斩获全球音频第一、视频第二、文本稳坐第一梯队的能力,并在一开始就面向全球市场。

但不管是光鲜的清华梦之队,技术指标多么领先的 GLM-5 模型,还是人人都能用得起 AI 的情怀,都无法掩盖财务数据上 「烂生意 「的清晰特征。

尤其是智谱,直到 2025 上半年,仍有近七成收入来自私有化部署。作为一家深耕 B 端的厂商,客户黏性尤为重要,但智谱的客户变动极大,复购率低。

招股书显示,2022-2025 年上半年,智谱的前五大客户无一重合,也就是说其客户一直在变,且合作周期多为 1-2 年,鲜有长期稳定的客户关系。

智谱甚至还存在 「采销倒挂」 现象。2022-2025 年上半年,智谱向最大客户 A 销售 2.42 亿元,但向其采购额高达 2.47 亿元,采购额超过销售额,类似情况在客户 P、Q 中同样出现。

智谱试图将 MaaS(模型即服务) 平台作为第二增长曲线,尽管 CEO 张鹏宣称 2025 年 API 收入将增长十倍,但该业务毛利率从 2022 年的 76.1% 暴跌至 2025 年上半年的-0.4%,相当于倒贴钱给客户用。

即便如此,其客户流失率依然高得惊人。根据招股书大致推算,2024 年底智谱大模型 API 客户数为 5457 家,半年后仅剩 3061 家,减少了 2396 家。客户流失如此之高,很难说这是一门好生意。

不仅智谱贴钱卖货,在 C 端,阿里千问、腾讯元宝、字节豆包等头部 AI 应用厂商,在春节期间狂撒 45 亿元,打响全民 AI 红包大战,试图 「烧钱换量」。然而大厂有资本底气,且阿里有云服务和消费生态,腾讯有社交、字节有内容生态,作为独立厂商,智谱家底并没有那么殷实。

正如 Salesforce. 的 CEO 贝尼奥夫所说 大语言模型就是大型的磁盘驱动器,你可以选择最便宜的随时插拔的基础设施,模型是护城河的幻想已经结束了。

写在最后

相比上游芯片的超强技术垄断,AI 应用层面的商业价值还处于黎明前的黑暗中。

AGI 是一个超长赛道,但智谱 CEO 张鹏曾说过,「用短跑的速度跑马拉松」。这个略显矛盾的形容解释了中国大模型公司的两难处境:既要保持技术的定力和领先性,又要快速进行资本化和高速成长。

2 月 24 日,Anthropic 称 DeepSeek、Moonshot 和 MiniMax 三家企业试图动用 2.4 万个账户进行 1600 万次交互 「工业级蒸馏攻击」,马斯克第一时间转发并调侃:「他们怎么敢偷 Anthropic 从人类程序员那偷来的东西?」

这场闹剧也反映出 MiniMax 等中国 AI 企业出海面临的风险和挑战。

如今,资本市场的狂热映射出这种 AI 自立的国家战略雄心,但却在某种程度上,用资本的急功近利掩盖了 AI 应用商业化的漫长与艰难。(谢泽锋)

【文章来源:techweb】

港股大模型的资本狂欢,已经令投资圈咋舌不已。

马年首个交易日,港股 AI 双星闪耀。当天恒生科技指数收跌近 3%,AI 大模型龙头智谱股价则逆势狂飙 42.72%,当天收盘总市值暴增到 3200 亿港元。MiniMax(稀宇科技) 也不遑多让,斩获 3000 亿港元市值。两家公司的市值规模,已经超越了一众互联网大厂。

京东一年的营收接近 1.2 万亿元,已是中国零售产业中的支柱性企业,美团坐拥线下消费的核心位置。智谱、MiniMax 的营收不及其零头的零头的零头,而且还处于连续的亏损之中。

两家成立没几年时间的初创企业,能在极短时间内,超越征战 28 年的世界级电商巨头,将其归结为 「散户狂欢」 显然并不合适。资本在人工智能领域的疯狂可见一斑。

ChatGPT 之后,智谱和 MiniMax 第一次让外界真切地见识到了中国大模型公司的估值上限。它早已超脱价值投资甚至传统成长股的估值框架,进入绝大多数人难以理解的市梦率阶段。

到底是巨大的泡沫,还是 AI 的重新估值定价?在刚刚开启的未知时代,有太多的混沌朦胧。

疯狂

A 股尚未复工时,港股 AI 就已经提前暴动。

2 月 20 日收盘,智谱飙升 42.72%,市值达 3232 亿港元,春节前后 7 个交易日暴涨逾 2.5 倍,上市两个多月以来累计涨超 500%;MiniMax 则上涨 14%,市值达到 3042 亿港元。

智谱股价表现 (自上市至今)

一天的回落后,股价进入调整阶段,目前两家企业市值约为 2500 亿港元的体量。这样的规模不仅超过了一众传统互联网大厂,在 A 股市场也相当于一个中国船舶或新华保险,超过了中国铝业和中远海控这种净资产规模巨大的中央企业。

号称 「全球大模型第一股」,智谱早在上市阶段就表现不俗,上市前公开发售时就遭到了近 1160 倍的超额认购,抢购热情极为高涨。

晚一天上市的 MiniMax 更为疯狂,股价首日就翻倍,市值直接跨过千亿港元门槛。目前股价较发行价暴涨了近五倍。仅用 4 年时间,这家公司就完成了其他科技巨头十几年甚至几十年才能达到的高度。

AI 估值的炸裂程度,已经超过了绝大多数人最大胆的想象。回头来看,两家公司能走出史诗级别的股价曲线,离不开 「天时地利人和」 的助攻。

海外两大巨头正在进行天价融资,可以称之为 「天时」。

有消息称,OpenAI 正接近完成新一轮超过 1000 亿美元 (6900 亿元) 的超额融资,亚马逊、英伟达等巨头争相下注,其估值可能超过 8500 亿美元 (5.87 万亿元) 之巨,相当于英特尔+波音+麦当劳+耐克+星巴克市值的总和;

「叛将」Anthropic 则正在以 10 倍营收增速紧追,其刚刚以 3800 亿美元估值完成了 300 亿美元的融资。

一级市场火爆的投融资状况,为港股这个面向全球的资本市场提供了高涨的交易氛围。

其次,智谱和 MiniMax 作为目前少有的大模型纯正标的,现阶段拥有可公开交易的稀缺性。两家公司今年 1 月才上市,智谱上市时战略配售比例高达 60%,锁定期长达半年到一年,实际流通盘极度稀缺,其中大部分还被机构牢牢把控。

智谱在 2 月 20 日,曾经以 「仅」32 亿元的成交额、527 万的成交量,单日就撬动了 1000 亿港元的市值增长。

相比来看,阿里、腾讯、百度等大盘股不够纯正,且盘子过大,不利于资金拉抬。在 AI 赛道交易汹涌的背景下,筹码锁定将股价弹性放大到了极致。这可以称之为 「地利」。

再次,南下资金利用春节假期 A 股和 H 股的时间差进行跨市场投机,将市场炒作博弈情绪达到顶点。这是 「人和」。

三重因素叠加下,造就了两家企业神奇的股价表现,当然也不可避免催生了巨大的泡沫风险。

泡沫

去年有 DeepSeek,今年有智谱和 MiniMax,AI 叙事的接力棒一直在延续。

来到马年新春,内有阿里千问、腾讯元宝疯狂撒钱,掀起 AI 入口流量大战;外有国际投行的 「唱多」 助攻,资本煽起投机盛宴。

2 月 10 日,摩根大通发布了一份首次覆盖智谱和 MiniMax-WP 的报告。其中指出,中国 AI 江湖经历了快速整合,具备实力的模型开发商数量已从高峰期的 200 多家减少至不到 10 个。目前形成双层竞争格局:一是拥有规模和生态优势的科技巨头,如阿里巴巴、字节跳动、腾讯等;另一方则是以智谱和 MiniMax 为代表的独立厂商,凭借技术迭代和敏捷性在特定领域建立优势。

最后,这家国际投行给予两家企业 400 及 700 港元的目标价,旋即两支股票开启暴走模式,不到 4 天时间,就完成了小摩的 「既定任务」。

11 天后,瑞银则重点关注 MiniMax,给出了高达1000 港元的夸张目标价。瑞银看好其在 AI 大模型领域的稀缺性及增长潜力,并称这一目标价位是基于 125 倍的 P/ARR(市盈率与年度经常性收入的综合指标)。

这一判断无疑在本就狂热的疯涨格局下,再度浇上一勺油。

经常性收入 (ARR) 是衡量软件企业的黄金标准,一家 SaaS 公司实现了稳健的 ARR,就意味着其商业模式得到了市场验证,进入可持续创收阶段。

然而,这套估值模型在 AI 时代却可能水土不服。一个看似亮眼的 ARR 数字,可能仅仅代表一家公司现在的产品在当前的某个阶段被市场初步认可,但未来表现如何,尚未可知。

当前的大模型尚处于百家争鸣的初级阶段,从最初的 ChatGPT 到 kimi、百度文心一言到去年的 DeepSeek,再到当下的豆包、元宝、千问,AI 应用产品迭代速度极快,用户因为尝鲜或红包犒赏会频繁更换产品。

而且在 AI 普及和技术创新的初期,即便是 B 端客户,可能多采用月度订阅而不是传统 SaaS 的年度订阅方式,ARR 能否持续和稳定增长面临巨大考验。

即便按照 ARR 来估值,瑞银给出的 1000 港元目标价,是按 125 倍来进行测算的,这在传统软件行业里堪称天方夜谭,即便在新兴的 AI 赛道也十分夸张。况且,这要求 MiniMax 未来几年必须每天都得像开了挂一样增长,且不能犯一丁点的错误。

智谱从最初的所谓 「政企新创」 企业一跃成为 AI 当红炸子鸡,的确令人侧目。但 2025 年上半年,公司营收 1.91 亿元,净亏损 23.58 亿元,累计亏损超 62 亿元,相当于每获得 1 块钱营收,就要承受 12 块钱的亏损。

即便按照收入估算,智谱当前的市销率 PS 也高达 733 倍,MiniMax 也有 500 倍之多,需未来 5 年营收复合增速超 100% 才能支撑,难度可想而知。

目前,这种超级行情更多反映的是对 AI 的乐观预期,非理性因素已经超过了所谓的技术领先性。如同 A 股的摩尔线程和沐曦股份,被爆炒之后回调的风险也极大。

生意

相比算力芯片企业实打实的业绩报表,大模型应用的商业化仍然是一个美妙的梦想。

英伟达 2026 年前三财季暴赚 771.07 亿美元,同比去年增长 51.82%,第三财季毛利率高达恐怖的 73.4%。

而下游应用层面,仍然没有跑出一家成熟的商业标杆。AGI 鼻祖 OpenAI2025 年的收入为 130 亿美元,但现金亏损高达 80 亿美元。而且这种 「高收入、高亏损」 的局面还会持续下去。

中国企业则各显其能,智谱和 MiniMax 分别选择了 2B 和 2C 两条路径。前者是国内第一的独立大模型厂商,超过了阿里和商汤,并在早期就提出 MaaS(模型即服务) 概念,并切入金融、政务、能源等行业,将大模型搬进企业的自家机房,在这个 「中国特色」 的高门槛领域撕开了一道口子;

MiniMax 创立的初衷就是 「做服务普通人的 AI,Intelligence with everyone」,这也是创始人闫俊杰一直在公开场合强调的理念。旗下 Talkie(星野)、海螺 AI 累计用户超 2 亿,在 2025 年,MiniMax 更是斩获全球音频第一、视频第二、文本稳坐第一梯队的能力,并在一开始就面向全球市场。

但不管是光鲜的清华梦之队,技术指标多么领先的 GLM-5 模型,还是人人都能用得起 AI 的情怀,都无法掩盖财务数据上 「烂生意 「的清晰特征。

尤其是智谱,直到 2025 上半年,仍有近七成收入来自私有化部署。作为一家深耕 B 端的厂商,客户黏性尤为重要,但智谱的客户变动极大,复购率低。

招股书显示,2022-2025 年上半年,智谱的前五大客户无一重合,也就是说其客户一直在变,且合作周期多为 1-2 年,鲜有长期稳定的客户关系。

智谱甚至还存在 「采销倒挂」 现象。2022-2025 年上半年,智谱向最大客户 A 销售 2.42 亿元,但向其采购额高达 2.47 亿元,采购额超过销售额,类似情况在客户 P、Q 中同样出现。

智谱试图将 MaaS(模型即服务) 平台作为第二增长曲线,尽管 CEO 张鹏宣称 2025 年 API 收入将增长十倍,但该业务毛利率从 2022 年的 76.1% 暴跌至 2025 年上半年的-0.4%,相当于倒贴钱给客户用。

即便如此,其客户流失率依然高得惊人。根据招股书大致推算,2024 年底智谱大模型 API 客户数为 5457 家,半年后仅剩 3061 家,减少了 2396 家。客户流失如此之高,很难说这是一门好生意。

不仅智谱贴钱卖货,在 C 端,阿里千问、腾讯元宝、字节豆包等头部 AI 应用厂商,在春节期间狂撒 45 亿元,打响全民 AI 红包大战,试图 「烧钱换量」。然而大厂有资本底气,且阿里有云服务和消费生态,腾讯有社交、字节有内容生态,作为独立厂商,智谱家底并没有那么殷实。

正如 Salesforce. 的 CEO 贝尼奥夫所说 大语言模型就是大型的磁盘驱动器,你可以选择最便宜的随时插拔的基础设施,模型是护城河的幻想已经结束了。

写在最后

相比上游芯片的超强技术垄断,AI 应用层面的商业价值还处于黎明前的黑暗中。

AGI 是一个超长赛道,但智谱 CEO 张鹏曾说过,「用短跑的速度跑马拉松」。这个略显矛盾的形容解释了中国大模型公司的两难处境:既要保持技术的定力和领先性,又要快速进行资本化和高速成长。

2 月 24 日,Anthropic 称 DeepSeek、Moonshot 和 MiniMax 三家企业试图动用 2.4 万个账户进行 1600 万次交互 「工业级蒸馏攻击」,马斯克第一时间转发并调侃:「他们怎么敢偷 Anthropic 从人类程序员那偷来的东西?」

这场闹剧也反映出 MiniMax 等中国 AI 企业出海面临的风险和挑战。

如今,资本市场的狂热映射出这种 AI 自立的国家战略雄心,但却在某种程度上,用资本的急功近利掩盖了 AI 应用商业化的漫长与艰难。(谢泽锋)