在本周最新发布的一份研报中,高盛团队对今年美国经济增速作出了一份相对乐观的预测,预计美国 2026 年 GDP 增速 (按 Q4/Q4 计算) 将达到 2.5%,比共识预期高出 0.4 个百分点,这主要将受到美国政府减税政策、关税拖累减少以及金融条件放宽的支持。

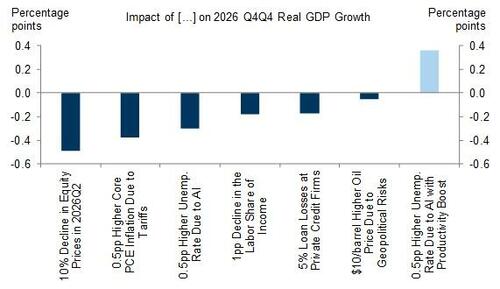

然而,在报告中,高盛团队也着重分析了 2026 年美国经济增长预测所面临的五大下行风险。这些风险几乎无一例外都与目前市场上的一些热门话题和聚焦点息息相关。

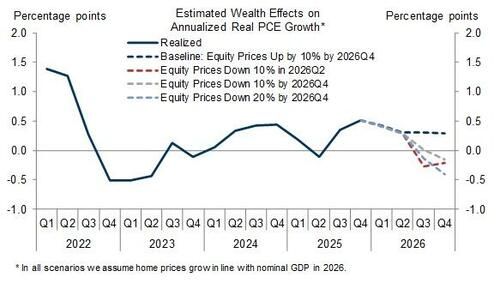

风险①:美股回调

在经济面临的下行风险中,高盛首先便考虑到了潜在股市回调对消费者支出和商业投资的影响。高盛利用财富效应模型模拟不同的股市情景,以量化净资产变化对消费者支出增长的影响。

高盛的估算显示,如果美国在 2026 年第二季度前持续下跌 10%,相对于其基准预测,将使 2026 年 GDP 增长减少约 0.5 个百分点。

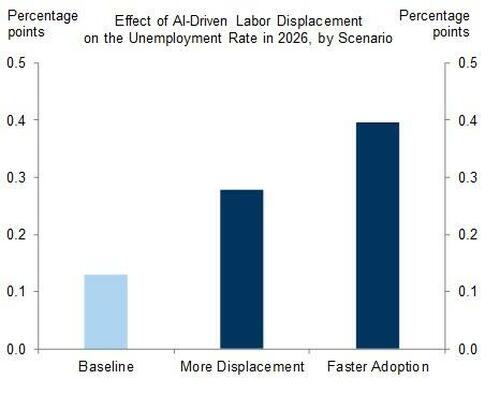

风险②:AI 驱动的劳动力市场流失

高盛指出,AI 更具颠覆性的部署,是其对劳动力市场保持稳定的基准预测所面临的主要风险。目前,在一些 AI 最易部署的细分行业,就业增长已开始放缓并转为负值——2025 年平均每月就业增长受损 5000-10000 人。高盛目前预计美国失业率到 2026 年底将微升至 4.5%,部分反映了 AI 一些早期岗位的流失效应。

但高盛全球经济团队的分析表明,AI 风险可能倾向对失业率于产生偏大的影响。例如,更快的 AI 采用导致的劳动力流失,可能会在 2026 年为失业率额外增加多达 0.3 个百分点。高盛估计,失业率每增加 0.5 个百分点,将使消费者支出增长下降约 0.4 个百分点。此外,AI 还可能通过减少劳动收入占比这一分配渠道来抑制需求。

不过,高盛也提到,AI 对 GDP 的净影响,将取决于 AI 是仅抑制招聘还是同时促进了生产力增长。如果如高盛所预期的那样促进了生产力,那么历史经验表明,即使失业率上升,随着生产力增益抵消支出阻力,净 GDP 效应仍可能保持为正,因为生产力增益转化为收入和支出增加,抵消了失业者支出的减少。

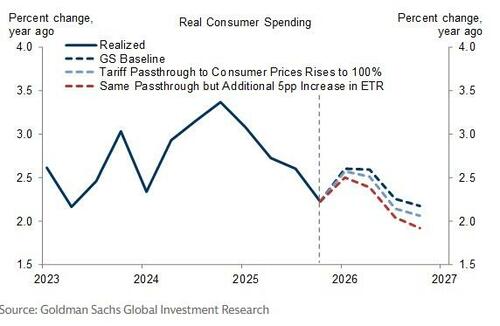

风险③:关税带来的通胀上行风险

高盛指出,美国关税税率仍可能进一步上升,或者由消费者承担的成本比例可能高于其原本预期。

高盛分析了关税可能引发的两类通胀上行风险,及其对经济增长的影响。首先,关税成本向消费者的转嫁比例,可能高于其最初预期的 70% 转嫁率。高盛评估了一种情景:关税成本 100% 转嫁给消费者,将使 2026 年美国核心 PCE 通胀率同比较基准预测上升约 0.3 个百分点。

其次,尽管高盛预计,受近期最高法院裁决和新公布的 122 条款关税影响,2025 年初以来上升的有效关税税率将从 10 个百分点小幅回落至 9 个百分点,但实际有效关税率的上调幅度可能超出预期。高盛估计,有效关税税率每额外增加 5 个百分点,将使核心 PCE 通胀率相对于其基准预测上升 0.5 个百分点,并使 2026 年 GDP 增速降低 0.4 个百分点。

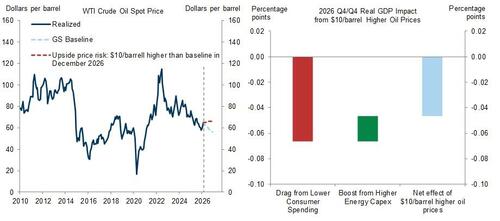

风险④:地缘政治紧张局势导致油价上涨

高盛指出,地缘政治紧张局势可能会通过推高原油价格,拖累美国经济增长。尽管高盛大宗商品策略团队的基准预测为——油价将在 2 月见顶,并在 2026 年剩余时间里逐步回落。

高盛评估了油价较当前预测每桶上涨 10 美元对 GDP 的影响。高盛的石油消费模型显示,油价上涨将导致家庭实际可支配收入下降,进而使 2026 年 GDP 增速受拖累约 0.07 个百分点。当然,油价上涨也将拉动能源领域资本支出,对 GDP 增长形成一定的正向贡献——但考虑到近期能源资本支出对油价的敏感度下降,且油价上涨可能具有暂时性,这一拉动效应会相对温和。

整体而言,高盛预计油价较当前基准预测每上涨 10 美元,将使 2026 年经济增速下降 0.05 个百分点。

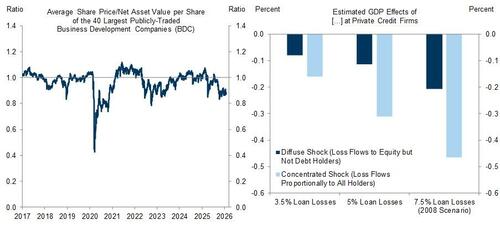

风险⑤:私人信贷公司面临更大的贷款损失

高盛指出,2025 年末私人信贷出现亏损,加之近期私人投资基金股票遭遇抛售,已引发了市场对非银行贷款领域风险的担忧。

虽然私人信贷贷款的透明度较低,但目前上市私人信贷基金的估值表明,市场预期会有进一步的贷款损失。高盛估计,如果私人信贷公司的贷款损失增加到 5%(高于约 2% 的历史平均水平) 的压力情景,将使 2026 年 GDP 增速减少 0.2 个百分点。

结论

高盛最后总结称,分析表明,剧烈的股市回调是目前最显著的短期风险。

虽然上述任何单一的下行风险,除非冲击非常巨大,否则都不会使经济陷入衰退,但若多种风险同时发生——尤其是股市抛售与 AI 驱动的劳动力市场流失 (且生产力增长有限) 的结合——可能会构成更实质性的增长阻力。

在这种情况下,美联储可能会需要更积极地降息,以抵消部分负面影响。

(财联社)

文章转载自 东方财富