2 月 25 日,津巴布韦突发声明,宣布立即暂停所有锂原矿及锂精矿出口,覆盖已启运在途货物,旨在加强矿产监管与问责。

非洲最大锂矿出口国宣布 「断供」

根据津巴布韦矿业部声明,未来仅持有效采矿权及获批选矿厂的企业具备出口资格,禁止代理及第三方贸易商出口。企业申请时需提交省级矿业办关于选矿能力及合规的建议信,并申报矿物成分。违规者 (如续用过期代办) 将吊销出口许可乃至采矿权。

据上海有色网信息,津巴布韦原则上计划于 2027 年全面禁止精矿出口,当前阶段,在该国拥有锂盐或硫酸锂生产产能的企业仍可申请锂精矿出口许可证,硫酸锂产品目前也被允许出口。

资料显示,津巴布韦是非洲第一大锂矿出口国,也是我国第二大锂精矿进口来源地。据海关数据统计,2025 年 1-12 月,我国进口锂精矿约 775.1 万吨,同比增长约 39.4%,主要来源于澳大利亚、津巴布韦、尼日利亚等国。

(来源:中国有色金属工业协会锂业分会官微)

值得一提的是,上述禁令对全球锂供应链带来的扰动,已在资本市场上有所体现。

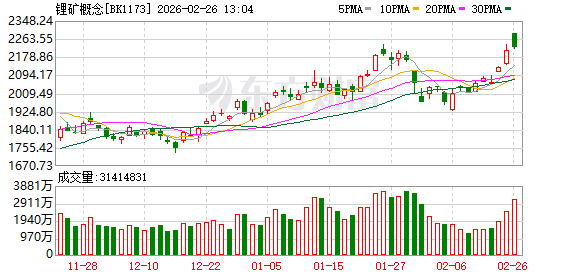

节后两个交易日,锂矿概念板块连续上涨,大中矿业、国城矿业股价均刷新历史新高。期货市场方面,碳酸锂期货主力合约持续走强,节后两日累涨超 9%。

机构:锂价仍具备上行弹性

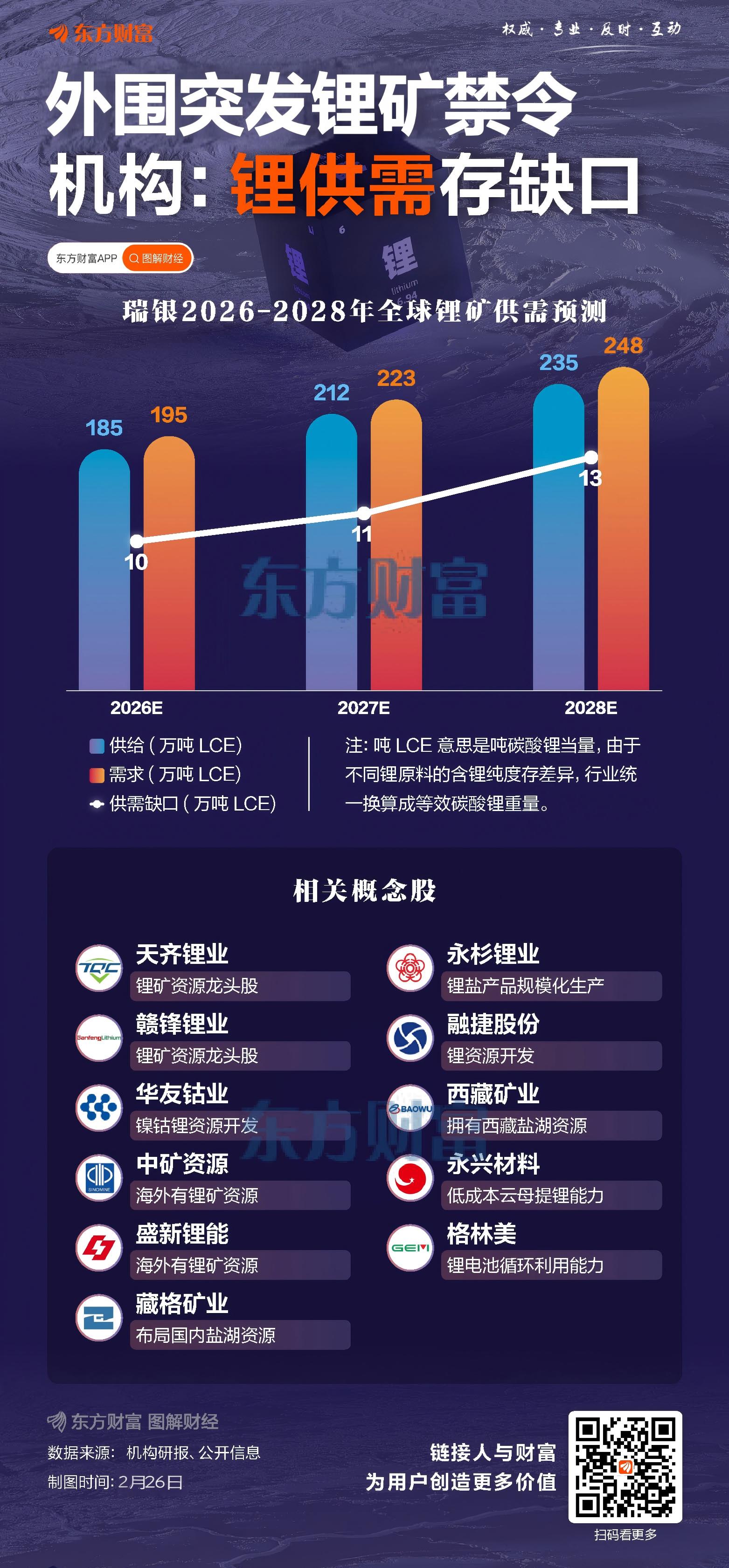

津巴布韦此次锂矿禁令较原计划 2027 年全面禁运政策大幅提前,引发全球锂供应链扰动。在机构看来,此举直接缩减了全球锂产量供给,加剧精矿短缺,短期供给缺口放大,锂价弹性增强。

「对全球锂市场,这不仅是一次出口管制,更是供给格局重塑的信号。」 财信期货点评道,锂精矿供给收紧驱动价格上涨,碳酸锂价格弹性放大,硫酸锂出口优势凸显,将进一步推升产业链价格中枢,加速上下游一体化布局进程。

该机构指出,津巴布韦优质矿源出口暂停直接减少全球即时供给,叠加当前国内库存偏低,供给缺口放大,强化市场对资源收紧预期,推动锂精矿价格持续攀升,并长期抬升全球价格中枢。

据国泰君安期货测算,2026 年津巴布韦将提供 17.7 万吨 LCE,占全球资源的 8.1%。受地缘政治和资源本土化影响,叠加基本面紧张,锂将维持强势上涨。

东方证券认为,短期来看,下游储能需求加速放量、江西等地区供给释放受审批递延影响,市场对锂行业的定价认知已由 「现实宽松」 转向 「预期趋紧」,2026 年内锂价中枢或表现为波动性抬升。长期来看,大国资源博弈、政策工具及产业链情绪变化可能放大对稀缺性的定价,锂价在整体中枢上移之外仍具备超预期上行的弹性,其波动幅度或高于单纯基于供需平衡表的静态推演结果。

融资客抢筹多只锂矿概念股

东方财富概念板块显示,目前 A 股市场共 39 股涉及锂矿概念,合计总市值超 4.41 万亿元,包括宁德时代、紫金矿业两家万亿巨头,盐湖股份、赣锋锂业、亿纬锂能、东阳光等 6 股体量也在千亿元以上。

2026 年以来,共计 31 只锂矿概念股录得股价上涨,占比近八成,平均涨幅约 15.37%,东阳光、威领股份、云图控股位居涨幅榜前三,涨幅分别达 68.52%、58.29% 和 40.44%;盛新锂能、大中矿业、国城矿业、盐湖股份等 8 股区间涨幅均超 20%。

东方财富 Choice 数据显示,年内共有 23 只锂矿概念股获杠杆资金加仓,融资净买额超 1 亿元的共 11 股。其中,紫金矿业、盐湖股份分别获融资客抢筹 41.47 亿元和 11.63 亿元,中矿资源、赣锋锂业、西部矿业融资净买额均在 4 亿元以上,西藏珠峰也获融资净买入 2.89 亿元。

紫金矿业在近日发布的三年主要矿产品产量规划和 2035 年远景目标纲要中表示,将加速阿根廷 3Q 盐湖、西藏拉果错盐湖、湖南湘源锂矿一期达产,同步推动二期论证或建设,加快实现刚果 (金) 马诺诺锂矿建成投产,推动公司成为全球最大的锂生产企业之一。

盐湖股份系国内锂盐龙头,公司近日在机构调研时透露,2025 年生产氯化钾 490 万吨、碳酸锂 4.65 万吨,销售氯化钾 381.43 万吨、碳酸锂 4.56 万吨,经营业绩同比大幅增长;公司目标到 2030 年,实现钾肥年产能 1000 万吨、锂盐年产能 20 万吨、镁及镁基材料年产能 3 万吨以上。

赣锋锂业拥有五大类逾 40 种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。东吴证券最新研报指出,考虑到碳酸锂价格上涨贡献弹性、公司固态全产业链布局,给予公司 2026 年 25x 估值,对应目标价 112 元/股。

东财图解·加点干货

(东方财富研究中心)

文章转载自 东方财富