据上海有色网消息,非洲锂资源核心供应国津巴布韦昨日正式宣布,立即暂停所有原矿及锂精矿出口 (含在途货物),旨在加强矿产监管与问责。

据 SMM 统计,在不考虑此次津巴布韦相关禁令影响的前提下,预计 2026 年全球锂资源供应总量 (含回收) 接近 230 万吨碳酸锂当量,其中津巴布韦的供应占比约为 10%。

受该消息影响,碳酸锂价格继续走高,钢联数据显示,今日电池级碳酸锂中间价达到 17.3 万元/吨,较前一个交易日上涨 8650 元。

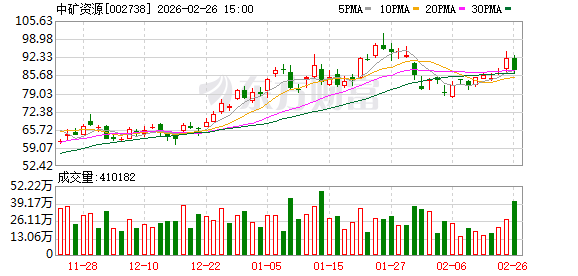

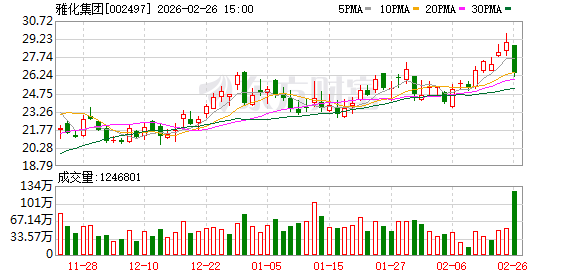

据不完全统计,包括雅化集团(002497.SZ)、中矿资源(002738.SZ)、华友钴业(603799.SH)、盛新锂能(002240.SZ)、天华新能(300390.SZ) 等多家企业在津巴布韦有锂矿业务布局。

不过,业内分析认为,此次禁令对中国锂电产业链的影响呈现明显的阶段性分化特征,当前整体情绪冲击大于实际供应冲击。财联社记者从中矿资源与雅化集团获悉,津巴布韦锂矿出口禁令系阶段性措施,预计最快 1 至 4 周内有望恢复,目前公司原料库存充足,对生产经营影响有限。

多家企业预计最快一个月内恢复出口

从今日盘面表现看,受津巴布韦锂矿出口禁令引发供应紧缺预期,上游锂资源企业普遍高开,科力远(600478.SH)、江特电机(002176.SZ)、大中矿业(001203.SZ)、融捷股份(002192.SZ)、天齐锂业(002466.SZ)、赣锋锂业(002460.SZ) 等个股收涨,锂矿股整体维持强势。

天齐锂业和赣锋锂业公司人士今日均对财联社记者表示,公司在津巴布韦没有锂矿相关项目,锂矿供应不受此次相关出口禁令影响。

从全球范围看,锂矿布局呈现资源地理分布高度集中的特点,全球已探明锂资源主要集中在南美、澳大利亚和中国。非洲锂矿虽然整体勘察和开发起步较晚,但凭借其优越的资源禀赋和迅猛的产能释放,同样是全球锂资源供应版图中至关重要的一环。

此前,面对供应链安全挑战,国内锂电企业纷纷 「出海」 布局锂矿资源,构建一体化产业链。雅化集团于 2022 年并购整合了津巴布韦卡玛蒂维锂矿,2023 年进行锂矿的勘探、矿建及原矿精选等业务。据其此前披露,卡玛蒂维锂矿二阶段建设工作已于 2024 年底基本建成,目前该矿山已达到年处理锂矿石 230 万吨采选规模,折合锂精矿约 35 万吨。

中矿资源于 2022 年收购津巴布韦 Bikita 矿山,主要包括 Bikita 锂矿 200 万吨/年 (锂辉石) 建设工程项目和 Bikita 锂矿 200 万吨/年 (透锂长石) 改扩建工程项目,达产后分别年产约 30 万吨锂辉石精矿和 30 万吨化学级透锂长石精矿。

此外,华友钴业、盛新锂能、天华新能等多家企业在津巴布韦有锂矿业务布局。或是受当地出口限制消息影响,天华新能今日收跌 5.51%,盛新锂能收跌 6.50%,雅化集团和中矿资源分别收跌 8.76% 和 4.75%。

财联社记者以投资者身份致电中矿资源,公司证券部人士表示,津巴布韦暂停锂矿出口,但后续会有新的审批流程出台,预估这个禁令可能在一个月以内,不会持续很久。目前公司国内原料库存有 2 到 3 个月,整体影响比较有限。

雅化集团证券部工作人员也表示,目前津巴布韦当地是阶段性暂停出口,不再批准出口许可。这次行动主要是打击当地贸易类违规出口,但有采矿权和选矿厂的企业是可以再申请出口的。新的出口申请材料需要提供一些补充材料,目前公司已经准备提交。

该人士进一步表示,根据公司初步沟通的情况,最快的话一到两周就可以恢复,具体取决于落地情况。公司的原料库存通常被备有几个月,因此对公司生产经营方面不会有明显影响。

业内分析认为,津巴布韦禁止锂矿出口,对锂电产业链实际影响还需进一步观望。SMM 锂分析师王子涵对财联社记者表示,若该禁令正式实施,考虑到国内相关锂盐厂持有的矿石库存 (包括在途库存),预计可维持 2 至 3 个月的正常生产。

这意味着,如果禁令持续时间超过 2 个月 (综合考虑船运周期的影响),则可能对国内碳酸锂生产造成实质性干扰。在极端情形下,若禁令持续半年以上,预计将影响全年约 10 万吨 LCE 以上的供应量。

国内锂资源的开发进程提速

一家头部锂矿企业人士对财联社记者表示,从中长期来看,此次事件确实是一个供应扰动的信号,意味着资源国的政策干预正在成为全球锂供给的新变量,资源国通过行政手段管控原材料出口、要求本土化加工将成为常态,这会推高全球锂产业的刚性成本中枢。

根据 Mysteel 统计,津巴布韦是全球第二大硬质锂矿供应地,在 2022-2025 年锂矿进口占比逐步攀升,在 2024 年占中国锂矿进口 20.6%,2025 年为 15.5%,对应碳酸锂供应为 12.7 万吨/13.4 万吨 LCE。折算当年全球碳酸锂供应占比分别为 9.2%/7.9%。分析认为,如果放开时间不确定或继续延期,5 月开始中国碳酸锂供需平衡将进入持续去库,预计会带动锂矿及锂盐现货价格快速上行。

短期来看,1 至 3 个月内国内锂精矿供应将出现结构性紧张。SMM 锂分析师王子涵对财联社记者表示,具体到国内碳酸锂的生产结构,当前仍以锂辉石为主要原料,其占比已突破 60%。而在以锂辉石为原料的碳酸锂产量中,约有 15% 至 20% 依赖津巴布韦进口锂矿。

因此,以碳酸锂月均产量约 10 万吨估算,该禁令将导致每月供应减少约 1 万-1.5 万吨 LCE,占国内总产量的 10%-15%,从而对碳酸锂市场的供需平衡产生显著影响,短期内可能出现供应紧张局面。

不过,市场乐观分析认为,即使面对津巴布韦出口不确定性风险,但在 3 至 12 个月内供应缺口将逐步得到对冲,锂价将回归供需基本面。随着澳大利亚锂矿新增产能集中释放、南美盐湖提锂产能持续爬坡,以及国内锂资源开发和锂回收产业规模化推进,津巴布韦禁令带来的供应缺口将逐步被填补,锂价难现 2022 年式极端大涨,大概率随下游需求复苏温和上行。

王子涵也认为,锂价上涨将在一定程度上刺激其他锂资源项目的加速释放,从而部分对冲供应缺口。短期扰动或将难以避免,但供应紧缺的局面预计不会持续过长时间。需注意的是,当前该禁令仍存在变动的可能,后续发展尚待观察,建议保持谨慎判断。

上述锂矿企业人士对财联社记者表示,此次禁令将加速中国锂电产业链供应链重构,推动行业向自主可控方向升级。当前,全球锂、钴等战略金属的资源国管控政策日趋严格,这意味着单纯依赖海外买矿的粗放模式将难以为继,需要进一步将原材料转化为符合资源国政策要求的工业品,将使中国锂电产业链的抗风险能力和全球定价权得到实质性提升。

(财联社)

文章转载自 东方财富