【文章来源:techweb】

短短两个月时间,月之暗面完成了两轮超 12 亿美元的融资,估值从约 43 亿美元翻倍至超百亿美元,不仅创下了近一年来大模型行业的最高融资金额纪录,也让月之暗面成为国内最快突破百亿估值的独角兽企业。

估值快速抬升背后,月之暗面的商业化也迎来了好消息。多家媒体援引知情人士透露消息,Kimi K2.5 大模型发布不到一个月,公司近 20 天累计收入已超过 2025 年全年总收入。

不过,仅在半年以前,Kimi 仍处于被巨头围剿、月活骤减、人员流失的困境之中,尤其是 2025 年横空出世的 DeepSeek,让月之暗面不得不重新反思自己的产品策略和投放节奏。

仅仅几个月时间,月之暗面便打了一场漂亮的翻身仗,可质疑声也随之而来:是杨植麟的运气太好,踩中了新的 AI 风口;还是月之暗面真有本事,让资本心甘情愿为其买单?

有意思的是,尽管资本市场已经给出了百亿美元的估值,但杨植麟却表示 「短期不着急上市」。月之暗面的 「慢」,到底是不得已而为之选择,还是主动的克制?

20 天赚一年的钱

过去一年,AI 行业掀起了新一轮的竞速赛。大厂忙着跑马圈地,初创公司则积极冲刺 IPO,就在两个月前,「AI 六小龙」 中的智谱和 MiniMax 先后登陆港交所,市值也随之而飙升。

差不多同一时间,有消息称月之暗面计划于 2026 年下半年启动 IPO。不过,创始人杨植麟通过内部信回应,称公司账上仍有百亿现金储备,短期内并不着急上市。

然而,月之暗面虽在资本市场上表现从容,但在模型能力与商业化的探索上,却并没有放慢手脚。

去年 7 月,月之暗面发布了 Kimi K2 模型,是全球首个万亿参数、320 亿激活的 MoE 架构模型;11 月,其发布了开源巨模型 Kimi K2 Thinking,在推理、编码能力的测试上仍保持领先。

得益于去年以来的开源策略,杨植麟在去年底的内部信中提到,过去一年,Kimi 海外及国内付费用户数的月环比增长超过 170%,海外大模型 API 收入较 9-11 月实现 4 倍增长。

而今年 1 月最新发布的 Kimi K2.5 模型,则成为月之暗面近期收入暴涨的导火索。

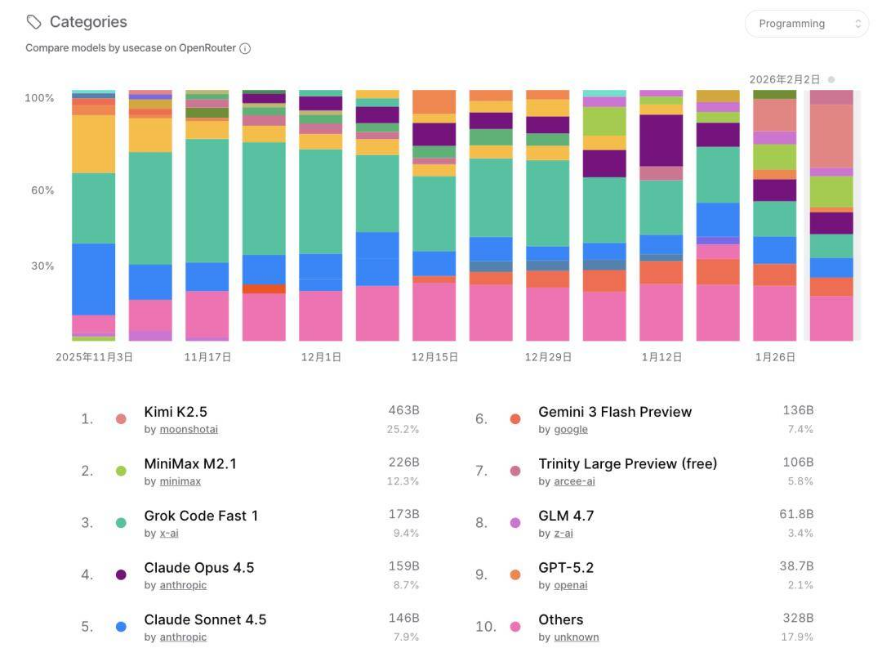

这个被杨植麟称为 「目前最智能的模型」,拿到 LMAren 榜单上的全球开源模型代码能力、视觉能力第一;视觉能力上仅次于 Gemini 和 GPT 系列模型;代码能力仅次于 Claude 和 Gemini。

除了模型能力大幅提升,Kimi K2.5 模型爆火的另一个原因,在于其独特的 Agent 技术,其 「Agent swarm」 功能能自主调度多达 100 个分身并行处理 1500 个步骤。

这相当于让 AI 学会了 「团队作战」,杨植麟表示,「高质量数据的增长速度赶不上算力增长,Agent Swarm 可以被视为测试时扩展的一种形式,同时也提供了训练时扩展的方式。」

仅发布三天,Kimi K2.5 模型便在海外知名编程工具 Kilo Code,全球最大的众包 AI 设计平台 Design Arena 等多个平台拿到了调用量全球第一的成绩。

不仅如此,Kimi K2.5 模型还成为了现象级产品 OpenClaw 的官方推荐模型,其调用量在 OpenClaw 的模型调用榜中排名第一,甚至超过了 GPT、Claude 这些海外头部模型。

这也直接带飞了月之暗面 B 端收入。根据多家媒体报道,Kimi 近 20 天的累计收入已超过 2025 年全年总收入,增长主要来自于全球付费用户及 API 调用量的爆发。

借着 OpenClaw 这一 「东风」,不少人将月之暗面的逆袭归结为 「运气好」,踩中了 Agent 叙事爆发的节奏,但真的只是如此吗?

中国有句老话叫 「万事俱备,只欠东风」——把 「万事」 备齐了,才能借 「东风」。

这还要回到去年月之暗面在战略上的 「急刹车」,其以海外市场为主,通过 API 调用带动收入,都是从去年开始逐步成型的。

找到自己的生存法则

2025 年春节,DeepSeek 横空出世,在没有任何推广和投流的背景下,凭借着低成本、高性能的开源模型,在短短两周时间内就超越 ChatGPT 成为全球增速最快的 AI 应用。

这让整个大模型行业都在重新审视自家路线,包括月之暗面。从这时候开始,其放弃了单纯做正确的事情,而是做自己更擅长的事情。

首先,重新调整商业模式,放弃流量竞争,转向聚焦代码能力与通用 Agent。

2024 年,月之暗面一度被视为 「投流狂魔」,根据 APPGrowing 数据,Kimi 在高峰期每月一度投放高达数千万乃至上亿元的广告,月活规模一度突破 3600 万。

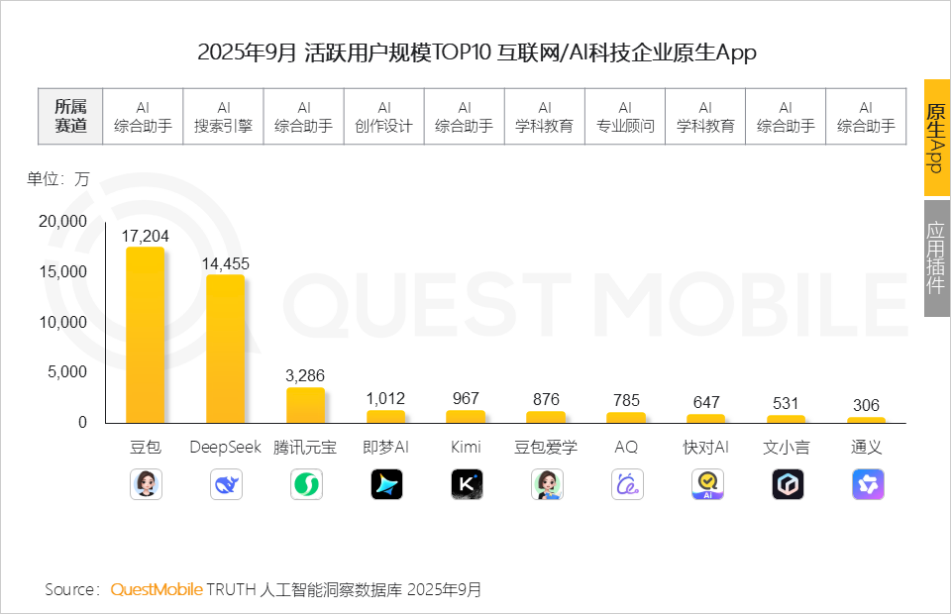

不过,从 2025 年初开始,月之暗面开始缩减广告投放,这也导致 Kimi 的月活快速下滑。到 2025 年 9 月,其月活规模仅为 967 万,与已经破亿的豆包和 Deepseek 差距甚大。

但杨植麟并没有动摇,其提出要集中资源投入基础算法与新模型 K2,不再追逐 「烧钱换用户」,而是试图用 「技术换用户」。

某种程度来看,这也是更适合月之暗面的叙事。

在大厂的围剿之下,昔日 「AI 六小龙」 早已奔向各自的细分赛道,「能力」 成为了 AI 竞争中最具价值的属性,月之暗面也需要更明确自己能为用户做什么,而不仅仅只是聊天工具。

月之暗面的选择是成为能够提供生产力的 「专业工具」。Kimi 总裁张予彤表示:「与大公司竞争时,我们会刻意控制业务边界,专注大模型层、逻辑层、Agent 层,以及 PPT、数据分析、网站开发这类偏生产力、偏复杂任务的链路。」

但有意思的是,在各大初创大模型企业纷纷退回到垂直领域之际,月之暗面是少数仍坚持 「基座模型+Agent」 路径的公司,杨植麟始终将 「拿到 SOTA 结果」 定为最重要的工作目标。

这是月之暗面 「模型即 Agent」 的逻辑。目前,绝大多数 Agent 产品的智能上限仍由模型能力决定,只有拥有强大、可控、具有上下文和复杂推理能力的自研基座模型,才能支撑起用户理想中的 「Agent」,而这也更符合 Kimi 长期聚焦长文本的优势。

其次,不仅要做用户手中最趁手的工具,还要是最高性价比的工具。

月之暗面将底层模型掌握在自己手里,也同时获得了上层应用的定价权,不会因为 API 层面的调价而承受成本压力,这种成本优势也传递到了用户端。

在今年初举办的达沃斯论坛上,Kimi 总裁张予彤透露,Kimi 大概只用了美国顶尖实验室 1% 的资源,就做出了性能相当的模型,K2.5 的 API 定价只有 Claude 的五分之一。

去年,Social Capital 创始人查马斯也在播客中提到,因为 Claude 用起来太费钱,他已经把不少工作转到 Kimi 的 K2 上了,称其性能强,成本也比顶尖闭源模型低得多。

最后,通过开源走向全球,如今,其海外收入已经超越国内市场。

2025 年,是月之暗面全面开源的一年,这帮助其在社区层面获得开发者声量与生态势能,并提前建立了技术影响力。

从结果来看,开源大大降低了开发者的使用门槛,这也是 Kimi 能够快速接住这一波 OpenClaw 开发流量的主要原因,关键时候,Kimi 能在市场上冲得更快。

当低成本、领先技术、开源生态三大要素结合起来,月之暗面的 「万事」 也具备了——打造出属于自己的商业闭环。

通过技术突破和成本优势吸引用户,只要大模型足够好用,用户自然愿意买单;这又会反向推动模型和 Agent 能力的提升,吸引更多高付费意愿的专业客群,为商业化提供基础。

这也是月之暗面在大厂环伺背景下领悟到的生存法则:做小而美的生意,不在巨头的主战场上硬刚,只要技术飞轮转得足够快,企业的竞争优势就不容易被流量和资源所打破。

杨植麟想要慢下来

不过,在竞争对手都在冲锋之际,月之暗面却选择 「慢下来」。

杨植麟去年底在内部信中表示,「公司融资金额超过绝大部分 IPO 募资及上市公司的定向增发,还可以从一级市场募集更大量资金,未来会择时而动,主动权掌握在我们手中。」

从这句话当中,也可以理解杨植麟为什么选择 「慢」。

一方面,杨植麟想要掌握更多的主动权。杨植麟曾不只一次表达自己的创业理想,「瞄准 Anthropic 等前沿公司,成为领先世界的 AGI 公司。」

但理想主义和现实主义之间,难免会有碰撞,尤其是前沿模型的研发,往往需要长期、稳定的战略支持以及低压力的资金环境。不上市,反而有利于公司避开资本的短期干扰,让月之暗面尽可能为那个长期目标而战。

就像杨植麟曾经说过的,「好奇心驱动我们探索 AGI 的上限在哪」。但这份好奇心,也需要一个相对自由的土壤才能生长。

另一方面,从公司发展的角度来看,慢也是快。在我们看到月之暗面迟迟未能 「摘 IPO」 的同时,其已经成为国内晋升最快的 「十角兽」 企业。

显然,月之暗面 「不上市」 并非傲慢,而是更希望寻找更适合自己的生态位,在一级市场中探索出一种技术与资本新型关系。

相较于大部分资本更倾向为已有的技术成果买单,杨植麟曾表示 「计划将上市作为手段来加速 AGI」。从这一点来看,他对 AGI 长周期特性有着的清醒认知,意识到 AGI 真正的壁垒不在当下的技术和用户规模,而在未来的应用生态。

因此,不同于大厂往 「超级入口」 的方向高歌猛进,小厂将资源集中在某一细分领域,Kimi 则在 「做生态」 和 「做工具」 之间选择了一条中间路径——切入 AI 原生应用开发生态,成为专业用户开发 「高价值任务 Agent」 的工具,构建出一个更高技术壁垒的生态位。

据虎嗅网报道,随着调用需求激增,月之暗面的 API 团队正在快速扩编,并以独立业务分支的形式存在,这意味着月之暗面今年将会继续加大对 「模型即 Agent」 的商业化投入。

毕竟,IPO 或融资也只能缓解企业一时的压力,与其急于一时,不如先验证商业模式的稳定性,才是企业长期生存的底气。

然而,Kimi 要守住自己的壁垒,也并不容易。

无论是长文本的先发优势,还是 Kimi Claw 带来的 Agent 红利,在 AI 这个技术迭代以月为单位的行业里,都很容易被后来者击破。

就拿 Kimi Claw 来说,目前百度智能云等大厂都开始跟进推出 OpenClaw 一键部署服务,失去门槛优势的 Kimi,也不一定能继续 「20 天赚一年」 的奇迹。

最终,月之暗面还是要回到如何平衡算力成本和用户规模这一老问题上,尤其是在标准化 API 市场中,价格依然是最具吸引力的优势。

或许,这也是杨植麟比别人更多一点耐心的原因。生存下来只是第一步,站上更适合自己的生态位,寻找关键技术的制胜点,才是关乎生死的关键命题。

慢一点,才能更好看清楚这个命题的答案,明白刀刃到底该砍向哪里。(楷楷)

【文章来源:techweb】

短短两个月时间,月之暗面完成了两轮超 12 亿美元的融资,估值从约 43 亿美元翻倍至超百亿美元,不仅创下了近一年来大模型行业的最高融资金额纪录,也让月之暗面成为国内最快突破百亿估值的独角兽企业。

估值快速抬升背后,月之暗面的商业化也迎来了好消息。多家媒体援引知情人士透露消息,Kimi K2.5 大模型发布不到一个月,公司近 20 天累计收入已超过 2025 年全年总收入。

不过,仅在半年以前,Kimi 仍处于被巨头围剿、月活骤减、人员流失的困境之中,尤其是 2025 年横空出世的 DeepSeek,让月之暗面不得不重新反思自己的产品策略和投放节奏。

仅仅几个月时间,月之暗面便打了一场漂亮的翻身仗,可质疑声也随之而来:是杨植麟的运气太好,踩中了新的 AI 风口;还是月之暗面真有本事,让资本心甘情愿为其买单?

有意思的是,尽管资本市场已经给出了百亿美元的估值,但杨植麟却表示 「短期不着急上市」。月之暗面的 「慢」,到底是不得已而为之选择,还是主动的克制?

20 天赚一年的钱

过去一年,AI 行业掀起了新一轮的竞速赛。大厂忙着跑马圈地,初创公司则积极冲刺 IPO,就在两个月前,「AI 六小龙」 中的智谱和 MiniMax 先后登陆港交所,市值也随之而飙升。

差不多同一时间,有消息称月之暗面计划于 2026 年下半年启动 IPO。不过,创始人杨植麟通过内部信回应,称公司账上仍有百亿现金储备,短期内并不着急上市。

然而,月之暗面虽在资本市场上表现从容,但在模型能力与商业化的探索上,却并没有放慢手脚。

去年 7 月,月之暗面发布了 Kimi K2 模型,是全球首个万亿参数、320 亿激活的 MoE 架构模型;11 月,其发布了开源巨模型 Kimi K2 Thinking,在推理、编码能力的测试上仍保持领先。

得益于去年以来的开源策略,杨植麟在去年底的内部信中提到,过去一年,Kimi 海外及国内付费用户数的月环比增长超过 170%,海外大模型 API 收入较 9-11 月实现 4 倍增长。

而今年 1 月最新发布的 Kimi K2.5 模型,则成为月之暗面近期收入暴涨的导火索。

这个被杨植麟称为 「目前最智能的模型」,拿到 LMAren 榜单上的全球开源模型代码能力、视觉能力第一;视觉能力上仅次于 Gemini 和 GPT 系列模型;代码能力仅次于 Claude 和 Gemini。

除了模型能力大幅提升,Kimi K2.5 模型爆火的另一个原因,在于其独特的 Agent 技术,其 「Agent swarm」 功能能自主调度多达 100 个分身并行处理 1500 个步骤。

这相当于让 AI 学会了 「团队作战」,杨植麟表示,「高质量数据的增长速度赶不上算力增长,Agent Swarm 可以被视为测试时扩展的一种形式,同时也提供了训练时扩展的方式。」

仅发布三天,Kimi K2.5 模型便在海外知名编程工具 Kilo Code,全球最大的众包 AI 设计平台 Design Arena 等多个平台拿到了调用量全球第一的成绩。

不仅如此,Kimi K2.5 模型还成为了现象级产品 OpenClaw 的官方推荐模型,其调用量在 OpenClaw 的模型调用榜中排名第一,甚至超过了 GPT、Claude 这些海外头部模型。

这也直接带飞了月之暗面 B 端收入。根据多家媒体报道,Kimi 近 20 天的累计收入已超过 2025 年全年总收入,增长主要来自于全球付费用户及 API 调用量的爆发。

借着 OpenClaw 这一 「东风」,不少人将月之暗面的逆袭归结为 「运气好」,踩中了 Agent 叙事爆发的节奏,但真的只是如此吗?

中国有句老话叫 「万事俱备,只欠东风」——把 「万事」 备齐了,才能借 「东风」。

这还要回到去年月之暗面在战略上的 「急刹车」,其以海外市场为主,通过 API 调用带动收入,都是从去年开始逐步成型的。

找到自己的生存法则

2025 年春节,DeepSeek 横空出世,在没有任何推广和投流的背景下,凭借着低成本、高性能的开源模型,在短短两周时间内就超越 ChatGPT 成为全球增速最快的 AI 应用。

这让整个大模型行业都在重新审视自家路线,包括月之暗面。从这时候开始,其放弃了单纯做正确的事情,而是做自己更擅长的事情。

首先,重新调整商业模式,放弃流量竞争,转向聚焦代码能力与通用 Agent。

2024 年,月之暗面一度被视为 「投流狂魔」,根据 APPGrowing 数据,Kimi 在高峰期每月一度投放高达数千万乃至上亿元的广告,月活规模一度突破 3600 万。

不过,从 2025 年初开始,月之暗面开始缩减广告投放,这也导致 Kimi 的月活快速下滑。到 2025 年 9 月,其月活规模仅为 967 万,与已经破亿的豆包和 Deepseek 差距甚大。

但杨植麟并没有动摇,其提出要集中资源投入基础算法与新模型 K2,不再追逐 「烧钱换用户」,而是试图用 「技术换用户」。

某种程度来看,这也是更适合月之暗面的叙事。

在大厂的围剿之下,昔日 「AI 六小龙」 早已奔向各自的细分赛道,「能力」 成为了 AI 竞争中最具价值的属性,月之暗面也需要更明确自己能为用户做什么,而不仅仅只是聊天工具。

月之暗面的选择是成为能够提供生产力的 「专业工具」。Kimi 总裁张予彤表示:「与大公司竞争时,我们会刻意控制业务边界,专注大模型层、逻辑层、Agent 层,以及 PPT、数据分析、网站开发这类偏生产力、偏复杂任务的链路。」

但有意思的是,在各大初创大模型企业纷纷退回到垂直领域之际,月之暗面是少数仍坚持 「基座模型+Agent」 路径的公司,杨植麟始终将 「拿到 SOTA 结果」 定为最重要的工作目标。

这是月之暗面 「模型即 Agent」 的逻辑。目前,绝大多数 Agent 产品的智能上限仍由模型能力决定,只有拥有强大、可控、具有上下文和复杂推理能力的自研基座模型,才能支撑起用户理想中的 「Agent」,而这也更符合 Kimi 长期聚焦长文本的优势。

其次,不仅要做用户手中最趁手的工具,还要是最高性价比的工具。

月之暗面将底层模型掌握在自己手里,也同时获得了上层应用的定价权,不会因为 API 层面的调价而承受成本压力,这种成本优势也传递到了用户端。

在今年初举办的达沃斯论坛上,Kimi 总裁张予彤透露,Kimi 大概只用了美国顶尖实验室 1% 的资源,就做出了性能相当的模型,K2.5 的 API 定价只有 Claude 的五分之一。

去年,Social Capital 创始人查马斯也在播客中提到,因为 Claude 用起来太费钱,他已经把不少工作转到 Kimi 的 K2 上了,称其性能强,成本也比顶尖闭源模型低得多。

最后,通过开源走向全球,如今,其海外收入已经超越国内市场。

2025 年,是月之暗面全面开源的一年,这帮助其在社区层面获得开发者声量与生态势能,并提前建立了技术影响力。

从结果来看,开源大大降低了开发者的使用门槛,这也是 Kimi 能够快速接住这一波 OpenClaw 开发流量的主要原因,关键时候,Kimi 能在市场上冲得更快。

当低成本、领先技术、开源生态三大要素结合起来,月之暗面的 「万事」 也具备了——打造出属于自己的商业闭环。

通过技术突破和成本优势吸引用户,只要大模型足够好用,用户自然愿意买单;这又会反向推动模型和 Agent 能力的提升,吸引更多高付费意愿的专业客群,为商业化提供基础。

这也是月之暗面在大厂环伺背景下领悟到的生存法则:做小而美的生意,不在巨头的主战场上硬刚,只要技术飞轮转得足够快,企业的竞争优势就不容易被流量和资源所打破。

杨植麟想要慢下来

不过,在竞争对手都在冲锋之际,月之暗面却选择 「慢下来」。

杨植麟去年底在内部信中表示,「公司融资金额超过绝大部分 IPO 募资及上市公司的定向增发,还可以从一级市场募集更大量资金,未来会择时而动,主动权掌握在我们手中。」

从这句话当中,也可以理解杨植麟为什么选择 「慢」。

一方面,杨植麟想要掌握更多的主动权。杨植麟曾不只一次表达自己的创业理想,「瞄准 Anthropic 等前沿公司,成为领先世界的 AGI 公司。」

但理想主义和现实主义之间,难免会有碰撞,尤其是前沿模型的研发,往往需要长期、稳定的战略支持以及低压力的资金环境。不上市,反而有利于公司避开资本的短期干扰,让月之暗面尽可能为那个长期目标而战。

就像杨植麟曾经说过的,「好奇心驱动我们探索 AGI 的上限在哪」。但这份好奇心,也需要一个相对自由的土壤才能生长。

另一方面,从公司发展的角度来看,慢也是快。在我们看到月之暗面迟迟未能 「摘 IPO」 的同时,其已经成为国内晋升最快的 「十角兽」 企业。

显然,月之暗面 「不上市」 并非傲慢,而是更希望寻找更适合自己的生态位,在一级市场中探索出一种技术与资本新型关系。

相较于大部分资本更倾向为已有的技术成果买单,杨植麟曾表示 「计划将上市作为手段来加速 AGI」。从这一点来看,他对 AGI 长周期特性有着的清醒认知,意识到 AGI 真正的壁垒不在当下的技术和用户规模,而在未来的应用生态。

因此,不同于大厂往 「超级入口」 的方向高歌猛进,小厂将资源集中在某一细分领域,Kimi 则在 「做生态」 和 「做工具」 之间选择了一条中间路径——切入 AI 原生应用开发生态,成为专业用户开发 「高价值任务 Agent」 的工具,构建出一个更高技术壁垒的生态位。

据虎嗅网报道,随着调用需求激增,月之暗面的 API 团队正在快速扩编,并以独立业务分支的形式存在,这意味着月之暗面今年将会继续加大对 「模型即 Agent」 的商业化投入。

毕竟,IPO 或融资也只能缓解企业一时的压力,与其急于一时,不如先验证商业模式的稳定性,才是企业长期生存的底气。

然而,Kimi 要守住自己的壁垒,也并不容易。

无论是长文本的先发优势,还是 Kimi Claw 带来的 Agent 红利,在 AI 这个技术迭代以月为单位的行业里,都很容易被后来者击破。

就拿 Kimi Claw 来说,目前百度智能云等大厂都开始跟进推出 OpenClaw 一键部署服务,失去门槛优势的 Kimi,也不一定能继续 「20 天赚一年」 的奇迹。

最终,月之暗面还是要回到如何平衡算力成本和用户规模这一老问题上,尤其是在标准化 API 市场中,价格依然是最具吸引力的优势。

或许,这也是杨植麟比别人更多一点耐心的原因。生存下来只是第一步,站上更适合自己的生态位,寻找关键技术的制胜点,才是关乎生死的关键命题。

慢一点,才能更好看清楚这个命题的答案,明白刀刃到底该砍向哪里。(楷楷)

【文章来源:techweb】

短短两个月时间,月之暗面完成了两轮超 12 亿美元的融资,估值从约 43 亿美元翻倍至超百亿美元,不仅创下了近一年来大模型行业的最高融资金额纪录,也让月之暗面成为国内最快突破百亿估值的独角兽企业。

估值快速抬升背后,月之暗面的商业化也迎来了好消息。多家媒体援引知情人士透露消息,Kimi K2.5 大模型发布不到一个月,公司近 20 天累计收入已超过 2025 年全年总收入。

不过,仅在半年以前,Kimi 仍处于被巨头围剿、月活骤减、人员流失的困境之中,尤其是 2025 年横空出世的 DeepSeek,让月之暗面不得不重新反思自己的产品策略和投放节奏。

仅仅几个月时间,月之暗面便打了一场漂亮的翻身仗,可质疑声也随之而来:是杨植麟的运气太好,踩中了新的 AI 风口;还是月之暗面真有本事,让资本心甘情愿为其买单?

有意思的是,尽管资本市场已经给出了百亿美元的估值,但杨植麟却表示 「短期不着急上市」。月之暗面的 「慢」,到底是不得已而为之选择,还是主动的克制?

20 天赚一年的钱

过去一年,AI 行业掀起了新一轮的竞速赛。大厂忙着跑马圈地,初创公司则积极冲刺 IPO,就在两个月前,「AI 六小龙」 中的智谱和 MiniMax 先后登陆港交所,市值也随之而飙升。

差不多同一时间,有消息称月之暗面计划于 2026 年下半年启动 IPO。不过,创始人杨植麟通过内部信回应,称公司账上仍有百亿现金储备,短期内并不着急上市。

然而,月之暗面虽在资本市场上表现从容,但在模型能力与商业化的探索上,却并没有放慢手脚。

去年 7 月,月之暗面发布了 Kimi K2 模型,是全球首个万亿参数、320 亿激活的 MoE 架构模型;11 月,其发布了开源巨模型 Kimi K2 Thinking,在推理、编码能力的测试上仍保持领先。

得益于去年以来的开源策略,杨植麟在去年底的内部信中提到,过去一年,Kimi 海外及国内付费用户数的月环比增长超过 170%,海外大模型 API 收入较 9-11 月实现 4 倍增长。

而今年 1 月最新发布的 Kimi K2.5 模型,则成为月之暗面近期收入暴涨的导火索。

这个被杨植麟称为 「目前最智能的模型」,拿到 LMAren 榜单上的全球开源模型代码能力、视觉能力第一;视觉能力上仅次于 Gemini 和 GPT 系列模型;代码能力仅次于 Claude 和 Gemini。

除了模型能力大幅提升,Kimi K2.5 模型爆火的另一个原因,在于其独特的 Agent 技术,其 「Agent swarm」 功能能自主调度多达 100 个分身并行处理 1500 个步骤。

这相当于让 AI 学会了 「团队作战」,杨植麟表示,「高质量数据的增长速度赶不上算力增长,Agent Swarm 可以被视为测试时扩展的一种形式,同时也提供了训练时扩展的方式。」

仅发布三天,Kimi K2.5 模型便在海外知名编程工具 Kilo Code,全球最大的众包 AI 设计平台 Design Arena 等多个平台拿到了调用量全球第一的成绩。

不仅如此,Kimi K2.5 模型还成为了现象级产品 OpenClaw 的官方推荐模型,其调用量在 OpenClaw 的模型调用榜中排名第一,甚至超过了 GPT、Claude 这些海外头部模型。

这也直接带飞了月之暗面 B 端收入。根据多家媒体报道,Kimi 近 20 天的累计收入已超过 2025 年全年总收入,增长主要来自于全球付费用户及 API 调用量的爆发。

借着 OpenClaw 这一 「东风」,不少人将月之暗面的逆袭归结为 「运气好」,踩中了 Agent 叙事爆发的节奏,但真的只是如此吗?

中国有句老话叫 「万事俱备,只欠东风」——把 「万事」 备齐了,才能借 「东风」。

这还要回到去年月之暗面在战略上的 「急刹车」,其以海外市场为主,通过 API 调用带动收入,都是从去年开始逐步成型的。

找到自己的生存法则

2025 年春节,DeepSeek 横空出世,在没有任何推广和投流的背景下,凭借着低成本、高性能的开源模型,在短短两周时间内就超越 ChatGPT 成为全球增速最快的 AI 应用。

这让整个大模型行业都在重新审视自家路线,包括月之暗面。从这时候开始,其放弃了单纯做正确的事情,而是做自己更擅长的事情。

首先,重新调整商业模式,放弃流量竞争,转向聚焦代码能力与通用 Agent。

2024 年,月之暗面一度被视为 「投流狂魔」,根据 APPGrowing 数据,Kimi 在高峰期每月一度投放高达数千万乃至上亿元的广告,月活规模一度突破 3600 万。

不过,从 2025 年初开始,月之暗面开始缩减广告投放,这也导致 Kimi 的月活快速下滑。到 2025 年 9 月,其月活规模仅为 967 万,与已经破亿的豆包和 Deepseek 差距甚大。

但杨植麟并没有动摇,其提出要集中资源投入基础算法与新模型 K2,不再追逐 「烧钱换用户」,而是试图用 「技术换用户」。

某种程度来看,这也是更适合月之暗面的叙事。

在大厂的围剿之下,昔日 「AI 六小龙」 早已奔向各自的细分赛道,「能力」 成为了 AI 竞争中最具价值的属性,月之暗面也需要更明确自己能为用户做什么,而不仅仅只是聊天工具。

月之暗面的选择是成为能够提供生产力的 「专业工具」。Kimi 总裁张予彤表示:「与大公司竞争时,我们会刻意控制业务边界,专注大模型层、逻辑层、Agent 层,以及 PPT、数据分析、网站开发这类偏生产力、偏复杂任务的链路。」

但有意思的是,在各大初创大模型企业纷纷退回到垂直领域之际,月之暗面是少数仍坚持 「基座模型+Agent」 路径的公司,杨植麟始终将 「拿到 SOTA 结果」 定为最重要的工作目标。

这是月之暗面 「模型即 Agent」 的逻辑。目前,绝大多数 Agent 产品的智能上限仍由模型能力决定,只有拥有强大、可控、具有上下文和复杂推理能力的自研基座模型,才能支撑起用户理想中的 「Agent」,而这也更符合 Kimi 长期聚焦长文本的优势。

其次,不仅要做用户手中最趁手的工具,还要是最高性价比的工具。

月之暗面将底层模型掌握在自己手里,也同时获得了上层应用的定价权,不会因为 API 层面的调价而承受成本压力,这种成本优势也传递到了用户端。

在今年初举办的达沃斯论坛上,Kimi 总裁张予彤透露,Kimi 大概只用了美国顶尖实验室 1% 的资源,就做出了性能相当的模型,K2.5 的 API 定价只有 Claude 的五分之一。

去年,Social Capital 创始人查马斯也在播客中提到,因为 Claude 用起来太费钱,他已经把不少工作转到 Kimi 的 K2 上了,称其性能强,成本也比顶尖闭源模型低得多。

最后,通过开源走向全球,如今,其海外收入已经超越国内市场。

2025 年,是月之暗面全面开源的一年,这帮助其在社区层面获得开发者声量与生态势能,并提前建立了技术影响力。

从结果来看,开源大大降低了开发者的使用门槛,这也是 Kimi 能够快速接住这一波 OpenClaw 开发流量的主要原因,关键时候,Kimi 能在市场上冲得更快。

当低成本、领先技术、开源生态三大要素结合起来,月之暗面的 「万事」 也具备了——打造出属于自己的商业闭环。

通过技术突破和成本优势吸引用户,只要大模型足够好用,用户自然愿意买单;这又会反向推动模型和 Agent 能力的提升,吸引更多高付费意愿的专业客群,为商业化提供基础。

这也是月之暗面在大厂环伺背景下领悟到的生存法则:做小而美的生意,不在巨头的主战场上硬刚,只要技术飞轮转得足够快,企业的竞争优势就不容易被流量和资源所打破。

杨植麟想要慢下来

不过,在竞争对手都在冲锋之际,月之暗面却选择 「慢下来」。

杨植麟去年底在内部信中表示,「公司融资金额超过绝大部分 IPO 募资及上市公司的定向增发,还可以从一级市场募集更大量资金,未来会择时而动,主动权掌握在我们手中。」

从这句话当中,也可以理解杨植麟为什么选择 「慢」。

一方面,杨植麟想要掌握更多的主动权。杨植麟曾不只一次表达自己的创业理想,「瞄准 Anthropic 等前沿公司,成为领先世界的 AGI 公司。」

但理想主义和现实主义之间,难免会有碰撞,尤其是前沿模型的研发,往往需要长期、稳定的战略支持以及低压力的资金环境。不上市,反而有利于公司避开资本的短期干扰,让月之暗面尽可能为那个长期目标而战。

就像杨植麟曾经说过的,「好奇心驱动我们探索 AGI 的上限在哪」。但这份好奇心,也需要一个相对自由的土壤才能生长。

另一方面,从公司发展的角度来看,慢也是快。在我们看到月之暗面迟迟未能 「摘 IPO」 的同时,其已经成为国内晋升最快的 「十角兽」 企业。

显然,月之暗面 「不上市」 并非傲慢,而是更希望寻找更适合自己的生态位,在一级市场中探索出一种技术与资本新型关系。

相较于大部分资本更倾向为已有的技术成果买单,杨植麟曾表示 「计划将上市作为手段来加速 AGI」。从这一点来看,他对 AGI 长周期特性有着的清醒认知,意识到 AGI 真正的壁垒不在当下的技术和用户规模,而在未来的应用生态。

因此,不同于大厂往 「超级入口」 的方向高歌猛进,小厂将资源集中在某一细分领域,Kimi 则在 「做生态」 和 「做工具」 之间选择了一条中间路径——切入 AI 原生应用开发生态,成为专业用户开发 「高价值任务 Agent」 的工具,构建出一个更高技术壁垒的生态位。

据虎嗅网报道,随着调用需求激增,月之暗面的 API 团队正在快速扩编,并以独立业务分支的形式存在,这意味着月之暗面今年将会继续加大对 「模型即 Agent」 的商业化投入。

毕竟,IPO 或融资也只能缓解企业一时的压力,与其急于一时,不如先验证商业模式的稳定性,才是企业长期生存的底气。

然而,Kimi 要守住自己的壁垒,也并不容易。

无论是长文本的先发优势,还是 Kimi Claw 带来的 Agent 红利,在 AI 这个技术迭代以月为单位的行业里,都很容易被后来者击破。

就拿 Kimi Claw 来说,目前百度智能云等大厂都开始跟进推出 OpenClaw 一键部署服务,失去门槛优势的 Kimi,也不一定能继续 「20 天赚一年」 的奇迹。

最终,月之暗面还是要回到如何平衡算力成本和用户规模这一老问题上,尤其是在标准化 API 市场中,价格依然是最具吸引力的优势。

或许,这也是杨植麟比别人更多一点耐心的原因。生存下来只是第一步,站上更适合自己的生态位,寻找关键技术的制胜点,才是关乎生死的关键命题。

慢一点,才能更好看清楚这个命题的答案,明白刀刃到底该砍向哪里。(楷楷)

【文章来源:techweb】

短短两个月时间,月之暗面完成了两轮超 12 亿美元的融资,估值从约 43 亿美元翻倍至超百亿美元,不仅创下了近一年来大模型行业的最高融资金额纪录,也让月之暗面成为国内最快突破百亿估值的独角兽企业。

估值快速抬升背后,月之暗面的商业化也迎来了好消息。多家媒体援引知情人士透露消息,Kimi K2.5 大模型发布不到一个月,公司近 20 天累计收入已超过 2025 年全年总收入。

不过,仅在半年以前,Kimi 仍处于被巨头围剿、月活骤减、人员流失的困境之中,尤其是 2025 年横空出世的 DeepSeek,让月之暗面不得不重新反思自己的产品策略和投放节奏。

仅仅几个月时间,月之暗面便打了一场漂亮的翻身仗,可质疑声也随之而来:是杨植麟的运气太好,踩中了新的 AI 风口;还是月之暗面真有本事,让资本心甘情愿为其买单?

有意思的是,尽管资本市场已经给出了百亿美元的估值,但杨植麟却表示 「短期不着急上市」。月之暗面的 「慢」,到底是不得已而为之选择,还是主动的克制?

20 天赚一年的钱

过去一年,AI 行业掀起了新一轮的竞速赛。大厂忙着跑马圈地,初创公司则积极冲刺 IPO,就在两个月前,「AI 六小龙」 中的智谱和 MiniMax 先后登陆港交所,市值也随之而飙升。

差不多同一时间,有消息称月之暗面计划于 2026 年下半年启动 IPO。不过,创始人杨植麟通过内部信回应,称公司账上仍有百亿现金储备,短期内并不着急上市。

然而,月之暗面虽在资本市场上表现从容,但在模型能力与商业化的探索上,却并没有放慢手脚。

去年 7 月,月之暗面发布了 Kimi K2 模型,是全球首个万亿参数、320 亿激活的 MoE 架构模型;11 月,其发布了开源巨模型 Kimi K2 Thinking,在推理、编码能力的测试上仍保持领先。

得益于去年以来的开源策略,杨植麟在去年底的内部信中提到,过去一年,Kimi 海外及国内付费用户数的月环比增长超过 170%,海外大模型 API 收入较 9-11 月实现 4 倍增长。

而今年 1 月最新发布的 Kimi K2.5 模型,则成为月之暗面近期收入暴涨的导火索。

这个被杨植麟称为 「目前最智能的模型」,拿到 LMAren 榜单上的全球开源模型代码能力、视觉能力第一;视觉能力上仅次于 Gemini 和 GPT 系列模型;代码能力仅次于 Claude 和 Gemini。

除了模型能力大幅提升,Kimi K2.5 模型爆火的另一个原因,在于其独特的 Agent 技术,其 「Agent swarm」 功能能自主调度多达 100 个分身并行处理 1500 个步骤。

这相当于让 AI 学会了 「团队作战」,杨植麟表示,「高质量数据的增长速度赶不上算力增长,Agent Swarm 可以被视为测试时扩展的一种形式,同时也提供了训练时扩展的方式。」

仅发布三天,Kimi K2.5 模型便在海外知名编程工具 Kilo Code,全球最大的众包 AI 设计平台 Design Arena 等多个平台拿到了调用量全球第一的成绩。

不仅如此,Kimi K2.5 模型还成为了现象级产品 OpenClaw 的官方推荐模型,其调用量在 OpenClaw 的模型调用榜中排名第一,甚至超过了 GPT、Claude 这些海外头部模型。

这也直接带飞了月之暗面 B 端收入。根据多家媒体报道,Kimi 近 20 天的累计收入已超过 2025 年全年总收入,增长主要来自于全球付费用户及 API 调用量的爆发。

借着 OpenClaw 这一 「东风」,不少人将月之暗面的逆袭归结为 「运气好」,踩中了 Agent 叙事爆发的节奏,但真的只是如此吗?

中国有句老话叫 「万事俱备,只欠东风」——把 「万事」 备齐了,才能借 「东风」。

这还要回到去年月之暗面在战略上的 「急刹车」,其以海外市场为主,通过 API 调用带动收入,都是从去年开始逐步成型的。

找到自己的生存法则

2025 年春节,DeepSeek 横空出世,在没有任何推广和投流的背景下,凭借着低成本、高性能的开源模型,在短短两周时间内就超越 ChatGPT 成为全球增速最快的 AI 应用。

这让整个大模型行业都在重新审视自家路线,包括月之暗面。从这时候开始,其放弃了单纯做正确的事情,而是做自己更擅长的事情。

首先,重新调整商业模式,放弃流量竞争,转向聚焦代码能力与通用 Agent。

2024 年,月之暗面一度被视为 「投流狂魔」,根据 APPGrowing 数据,Kimi 在高峰期每月一度投放高达数千万乃至上亿元的广告,月活规模一度突破 3600 万。

不过,从 2025 年初开始,月之暗面开始缩减广告投放,这也导致 Kimi 的月活快速下滑。到 2025 年 9 月,其月活规模仅为 967 万,与已经破亿的豆包和 Deepseek 差距甚大。

但杨植麟并没有动摇,其提出要集中资源投入基础算法与新模型 K2,不再追逐 「烧钱换用户」,而是试图用 「技术换用户」。

某种程度来看,这也是更适合月之暗面的叙事。

在大厂的围剿之下,昔日 「AI 六小龙」 早已奔向各自的细分赛道,「能力」 成为了 AI 竞争中最具价值的属性,月之暗面也需要更明确自己能为用户做什么,而不仅仅只是聊天工具。

月之暗面的选择是成为能够提供生产力的 「专业工具」。Kimi 总裁张予彤表示:「与大公司竞争时,我们会刻意控制业务边界,专注大模型层、逻辑层、Agent 层,以及 PPT、数据分析、网站开发这类偏生产力、偏复杂任务的链路。」

但有意思的是,在各大初创大模型企业纷纷退回到垂直领域之际,月之暗面是少数仍坚持 「基座模型+Agent」 路径的公司,杨植麟始终将 「拿到 SOTA 结果」 定为最重要的工作目标。

这是月之暗面 「模型即 Agent」 的逻辑。目前,绝大多数 Agent 产品的智能上限仍由模型能力决定,只有拥有强大、可控、具有上下文和复杂推理能力的自研基座模型,才能支撑起用户理想中的 「Agent」,而这也更符合 Kimi 长期聚焦长文本的优势。

其次,不仅要做用户手中最趁手的工具,还要是最高性价比的工具。

月之暗面将底层模型掌握在自己手里,也同时获得了上层应用的定价权,不会因为 API 层面的调价而承受成本压力,这种成本优势也传递到了用户端。

在今年初举办的达沃斯论坛上,Kimi 总裁张予彤透露,Kimi 大概只用了美国顶尖实验室 1% 的资源,就做出了性能相当的模型,K2.5 的 API 定价只有 Claude 的五分之一。

去年,Social Capital 创始人查马斯也在播客中提到,因为 Claude 用起来太费钱,他已经把不少工作转到 Kimi 的 K2 上了,称其性能强,成本也比顶尖闭源模型低得多。

最后,通过开源走向全球,如今,其海外收入已经超越国内市场。

2025 年,是月之暗面全面开源的一年,这帮助其在社区层面获得开发者声量与生态势能,并提前建立了技术影响力。

从结果来看,开源大大降低了开发者的使用门槛,这也是 Kimi 能够快速接住这一波 OpenClaw 开发流量的主要原因,关键时候,Kimi 能在市场上冲得更快。

当低成本、领先技术、开源生态三大要素结合起来,月之暗面的 「万事」 也具备了——打造出属于自己的商业闭环。

通过技术突破和成本优势吸引用户,只要大模型足够好用,用户自然愿意买单;这又会反向推动模型和 Agent 能力的提升,吸引更多高付费意愿的专业客群,为商业化提供基础。

这也是月之暗面在大厂环伺背景下领悟到的生存法则:做小而美的生意,不在巨头的主战场上硬刚,只要技术飞轮转得足够快,企业的竞争优势就不容易被流量和资源所打破。

杨植麟想要慢下来

不过,在竞争对手都在冲锋之际,月之暗面却选择 「慢下来」。

杨植麟去年底在内部信中表示,「公司融资金额超过绝大部分 IPO 募资及上市公司的定向增发,还可以从一级市场募集更大量资金,未来会择时而动,主动权掌握在我们手中。」

从这句话当中,也可以理解杨植麟为什么选择 「慢」。

一方面,杨植麟想要掌握更多的主动权。杨植麟曾不只一次表达自己的创业理想,「瞄准 Anthropic 等前沿公司,成为领先世界的 AGI 公司。」

但理想主义和现实主义之间,难免会有碰撞,尤其是前沿模型的研发,往往需要长期、稳定的战略支持以及低压力的资金环境。不上市,反而有利于公司避开资本的短期干扰,让月之暗面尽可能为那个长期目标而战。

就像杨植麟曾经说过的,「好奇心驱动我们探索 AGI 的上限在哪」。但这份好奇心,也需要一个相对自由的土壤才能生长。

另一方面,从公司发展的角度来看,慢也是快。在我们看到月之暗面迟迟未能 「摘 IPO」 的同时,其已经成为国内晋升最快的 「十角兽」 企业。

显然,月之暗面 「不上市」 并非傲慢,而是更希望寻找更适合自己的生态位,在一级市场中探索出一种技术与资本新型关系。

相较于大部分资本更倾向为已有的技术成果买单,杨植麟曾表示 「计划将上市作为手段来加速 AGI」。从这一点来看,他对 AGI 长周期特性有着的清醒认知,意识到 AGI 真正的壁垒不在当下的技术和用户规模,而在未来的应用生态。

因此,不同于大厂往 「超级入口」 的方向高歌猛进,小厂将资源集中在某一细分领域,Kimi 则在 「做生态」 和 「做工具」 之间选择了一条中间路径——切入 AI 原生应用开发生态,成为专业用户开发 「高价值任务 Agent」 的工具,构建出一个更高技术壁垒的生态位。

据虎嗅网报道,随着调用需求激增,月之暗面的 API 团队正在快速扩编,并以独立业务分支的形式存在,这意味着月之暗面今年将会继续加大对 「模型即 Agent」 的商业化投入。

毕竟,IPO 或融资也只能缓解企业一时的压力,与其急于一时,不如先验证商业模式的稳定性,才是企业长期生存的底气。

然而,Kimi 要守住自己的壁垒,也并不容易。

无论是长文本的先发优势,还是 Kimi Claw 带来的 Agent 红利,在 AI 这个技术迭代以月为单位的行业里,都很容易被后来者击破。

就拿 Kimi Claw 来说,目前百度智能云等大厂都开始跟进推出 OpenClaw 一键部署服务,失去门槛优势的 Kimi,也不一定能继续 「20 天赚一年」 的奇迹。

最终,月之暗面还是要回到如何平衡算力成本和用户规模这一老问题上,尤其是在标准化 API 市场中,价格依然是最具吸引力的优势。

或许,这也是杨植麟比别人更多一点耐心的原因。生存下来只是第一步,站上更适合自己的生态位,寻找关键技术的制胜点,才是关乎生死的关键命题。

慢一点,才能更好看清楚这个命题的答案,明白刀刃到底该砍向哪里。(楷楷)