来源:

财联社

上游零部件的采购成本直线上升正在改变整个消费电子行业的逻辑。日前,两家知名分析机构均下调了 2026 年的消费电子出货预期。

根据市场研究公司 Gartner 的最新预测,2026 年全球个人电脑出货量预计下滑 10.4%,智能手机出货量预计下降 8.4%,双双跌至过去十年的最低水平;IDC 最新发布的全球 PC 和手机市场预测数据更低,预计 2026 年全球 PC 出货量下降 11.3%,智能手机出货量下降 12.9%。

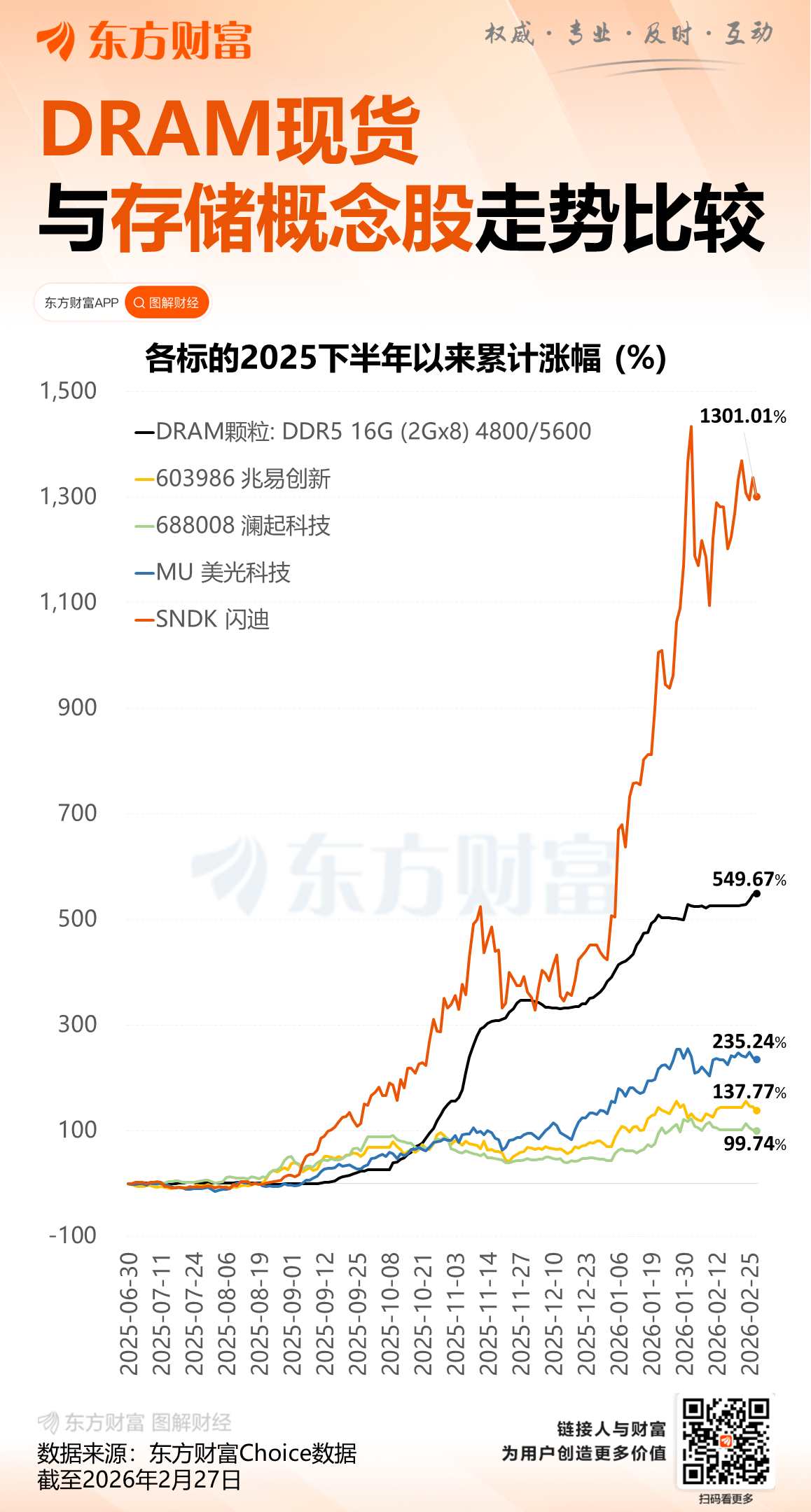

群智咨询 (Sigmaintell) 的数据显示,LPDDR4X(6GB)2026 年第一季度的价格比 2025 年第三季度上涨了 135%。

「上游成本压力已显著传导至终端品牌,未来将继续传导到终端市场,带动终端价格进一步上涨。本轮存储价格上涨会进一步加剧手机行业集中度提升,挤压中小厂商生存空间。」 群智咨询 (Sigmaintell) 半导体分析师王旭东向财联社记者表示。

「今年存储的确是我们最大的坎。」 一位手机 ODM 厂商人士向财联社记者感叹。

调价、减配与削减低端产线

终端整机厂商开始将存储成本压力传导至消费端,某头部手机厂商人士向财联社记者透露,三月确实有涨价计划。

王旭东则表示,目前已有部分手机品牌对部分机型进行调价,同档位产品涨价幅度多在 300–1000 元之间。

根据公开信息,国内厂商近期发布的红米 K90 系列、iQOO 15 等新款机型较上一代涨价 100~600 元不等。

此外,IDC 报告指出,美国对进口商品征收 10%-15% 的全面关税,在已经膨胀的内存价格基础上进一步增加了整机厂商的成本压力。

在此情况下,硬件配置回落成为整机厂商控制成本的首要选项。

上述 ODM 厂商人士向财联社记者表示,目前公司已开始主推更贴合客户实际需求的存储版本,如原以 12GB+512GB 配置为主,改为主推更具成本优势的 8GB+256GB 版本。

此外,王旭东告诉财联社记者,为对冲存储成本压力,整机厂商还将被迫向高毛利、高端化产品倾斜。

上述 ODM 厂商人士向财联社记者证实了低端砍单情况,「下游的手机品牌砍了低端产品的单,因为追求性价比的低端手机消费者不会为存储涨价买单,公司在劝客户向中端转移,目前还在博弈中。」

去年,售价低于 150 美元的智能手机全球出货量超过 3.6 亿部,非洲和印度等新兴市场的出货量占比分别为近 60% 和 30%。

IDC 最新报告指出,当内存成本季度环比增幅达到两位数甚至三位数时,150 美元的智能手机或 400 美元的笔记本电脑就会面临成本失衡。

「非洲手机之王」 传音控股(688036.SH) 的财报显示,在存储价格大幅上涨的 2025 年第四季度,传音控股实现营业收入 160.8 亿元,同比下降约 7.9%;归属于母公司所有者的净利润 4.36 亿元,同比下降约 73%。

如此一来,目标为低端市场的厂商要么退出该价格区间,要么将产品价格提高到 200 美元以上,中小品牌的生存空间被压缩,手机行业集中度或将进一步提升。

目前,已有手机品牌 「撑不住了」,计划将目光集中在新的领域。

近日,魅族在其官方微博表示,「暂停国内手机新产品自研硬件项目,同时正积极接洽第三方硬件合作伙伴,探索轻量化硬件合作模式。」

「消费电子品类对内存涨价其实都比较敏感,但是容量不大的话就还好。我们也在拓展新的业务,机器人零部件、充电宝都有。」 上述 ODM 厂商人士向财联社记者透露。

终端厂商为了降低成本压力的避险动作,引发了产业链的连锁反应,其他消费电子上游零部件出货亦受到影响。

Omdia《智能手机显示市场洞察》 显示,2026 年,全球智能手机 AMOLED面板出货量预计降至 8.1 亿片,低于 2025 年的 8.17 亿片。这将会是 AMOLED 出货在连续三年的增长之后的首次下跌。

国内某头部面板厂总经理日前接受财联社记者采访时也坦言,「现在存储涨价对整个消费电子造成了不小的影响。我们作为全品类显示方案的提供商,多多少少受到了相关影响。」

存储紧张短期难解

AI 算力需求的激增是本轮存储产品涨价的主要推动力。

王旭东向财联社记者表示,当前这波存储产能紧张和价格上涨主要得益于 AI 算力需求的高增长,全球 AI 算力提供商大幅提高算力基建资本开支,带来高带宽内存(HBM) 及企业级存储的需求爆发式增长。

「由此使得产能相对稳定的存储厂商不得不调整产能分配,将产能向 HBM 等高利润产品倾斜,导致消费电子用 DRAM 与 NAND 的供应规模呈收缩趋势。加之当前存储厂商与终端厂商的库存水位均处于低位,补库存需求强烈,在上述多重因素共振之下,全球存储市场供应缺口被放大,价格涨幅较大。」

值得注意的是,此前受原厂减产预期影响而价格飙涨的 DDR4 产品近期现货价格出现回落。

根据慢慢买 App,一款金百达 DDR4 台式机电脑内存条的京东价格 1 月 23 日达到 569 元高点,此后多次小幅下调,2 月 27 日该产品价格回落至 529 元,成为近期为数不多的价格下降的存储产品。

对此,王旭东向财联社记者表示,主要是前期受存储原厂大幅削减 DDR4 产能预期影响,渠道出现囤货行为,现货市场价格上涨幅度一度远超存储原厂价格涨幅,近期伴随资金回笼与恐慌性抛压,价格短期回调。

「DDR4 正逐步退出消费电子市场 (智能手机、PC 等),短期将以低位震荡、去库存为主,刚需会带来阶段性企稳;长期来看,随着 DDR5 全面渗透,DDR4 的需求量逐步下降,存储原厂也不再回补产能,DDR4 的供需将与整体存储市场基本面接近,不会再出现价格过度上涨局面。」

整体来看,产品合约价的大幅上涨已体现在原厂的财务报表中。

1 月 28 日,SK 海力士发布 2025 财年财务报告,公司全年营业收入 97.1467 万亿韩元,营业利润 47.2063 万亿韩元,实现翻倍增长,营业利润率达到 49%。

与此同时,存储产业链的景气亦在国产厂商业绩中体现。

佰维存储(688525.SH) 昨日发布业绩快报,公司 2025 年实现营业收入 112.96 亿元,同比增长 68.72%;归属于母公司所有者的净利润 8.67 亿元,同比增长 437.56%;江波龙(301308.SZ) 预计 2025 年实现归属于上市公司股东的净利润为 12.50 亿元-15.50 亿元,同比增长 150.66%-210.82%。

展望后市,供需不平衡的情况短期仍难以解决。

SK 海力士在高盛电话会上透露,受限于存储器晶片制造依赖的无尘室空间扩张缓慢,目前的 DRAM 及 NAND 库存仅剩约 4 周,且没有任何客户能完全满足需求,2026 年的高频宽存储器 (HBM) 产能已提前售罄。

群智咨询 (Sigmaintell) 预测,2026 年全球 AI 服务器有关的芯片销售额将达到 1690 亿美元,同比增长 55%,需求增长以 HBM、DDR5、企业级 SSD 为主;而成熟的存储产品 (DDR4、LPDDR4X、UFS、eMMC 等) 需求相对稳定。

供给方面,群智咨询 (Sigmaintell) 预测 2026 年全球 Memory 产能仅同比增长 7~8%。

这意味着,供需失衡带动存储芯片供应偏紧仍是此轮存储价格大幅上行的核心逻辑。

王旭东表示,在此背景下,2026 年全球存储行业的产能紧张局面将难以缓解,价格仍将上涨,但后期涨幅将收窄。

东财图解·加点干货

(财联社)

文章转载自东方财富