【文章来源:天天财富】

年报季开启叠加涨价潮蔓延,市场目光再度聚焦半导体板块。

时代财经根据 Wind 数据梳理统计,截至 2026 年 2 月 28 日,申万半导体行业 173 家上市公司中,已有 152 家披露了 2025 年业绩预告、业绩快报或年报。

从已披露情况看,半导体板块正处于成本高压与结构性复苏交织的复杂阶段。行业收入端整体回暖,披露收入数据的公司中超八成公司收入实现正增长,但利润端分化仍然明显。

具体来看,板块内公司利润 「喜忧参半」。其中,「报喜」 公司共计 78 家 (包含预增 64 家、扭亏 13 家、续盈 1 家);其余 74 家公司 (包含预亏 50 家、预减 24 家) 归属母公司股东的净利润 (以下简称 「净利润」) 承压。

一方面,在 AI 算力需求爆发及国产替代加速的背景下,部分企业踏准周期,净利润 「狂飙」。臻镭科技(688270.SH) 以最高近 6 倍的净利润增幅暂居板块 「预增王」,佰维存储(688525.SH)、思特威-W(688213.SH) 等也表现亮眼。

另一方面,受制于部分细分赛道价格战、产能爬坡折旧、资产减值及海外控制权受限等因素,部分公司仍难摆脱亏损或利润下滑。闻泰科技(600745.SH)、沪硅产业(688126.SH) 等企业则出现了罕见的大额亏损。

业绩 「喜忧参半」

数据来源:Wind 制图:时代财经

在预增公司中,臻镭科技、佰维存储、中科蓝讯(688332.SH)、思特威-W、神工股份(688233.SH)、伟测科技(688372.SH)、中微半导(688380.SH) 这 7 家公司交出 「高分答卷」,净利润增长均超 100%。

臻镭科技是目前已披露公司中的 「预增王」。 业绩快报表示,2025 年其净利润为 1.33 亿元,同比大增 582%。业绩增长原因在于公司下游行业回暖、客户需求持续增长,各核心业务板块订单的落地与批量交付的推进,从而推动公司销售收入持续增长。

从业务结构来看,臻镭科技产品及技术主要应用于数据链、电子对抗、相控阵通信等特种领域以及卫星互联网等民用领域,受国内特种行业周期影响,下游客户产品需求有所增加,公司在卫星通信领域的市场拓展节奏也在加快。

增速紧随其后的是佰维存储。该公司 2025 年净利润同比大增 438% 至 8.67 亿元。佰维存储的业绩反弹堪称整个存储行业周期的一个缩影。自 2024 年第三季度存储价格逐季下滑并于 2025 年一季度触底后,受下游 AI 服务器及数据中心旺盛需求驱动,存储行业景气度在二季度迎来拐点。产品价格企稳回升与新兴端侧 AI 的高速增长,成为其经营业绩改善的核心动力。

同样的逻辑也体现在存储行业 「大牛股」 德明利身上。这家曾深陷亏损泥潭的存储企业,在 2025 年前三季度仍亏损超 2700 万元的背景下,受益于第四季度存储价格进入上行通道带来的毛利增长红利,成功实现逆袭。2025 年全年实现净利润 6.88 亿元,同比大增 96.35%。

然而,与预增阵营高歌猛进形成鲜明反差的是,另一批半导体企业正深陷亏损泥沼,不得不直面成本攀升与资产减值的严峻考验。

数据来源:Wind 制图:时代财经

在已披露业绩预告/快报的 50 家亏损企业中,8 家公司亏损超 5 亿元。

其中,闻泰科技预计 2025 年净利润亏损 90 亿元至 135 亿元,造成巨额亏损的核心原因在于海外资产的控制权受限。2025 年第四季度,公司子公司安世半导体收到荷兰政府部长令及相关法院裁决,导致公司对安世的控制权暂处于受限状态,预计将确认较大金额的投资损失和资产减值损失。

作为国内硅片龙头的沪硅产业,2025 年亏损 14.76 亿元。公告解释,尽管全球半导体市场在 AI 应用拉动下延续高增长,但消费类电子、工业电子等应用仍处于疲软状态。此外,公司的扩产项目仍处于产能爬坡阶段,前期的盈利水平尚未完全释放,同时高额的研发投入也对短期盈利造成了一定拖累。

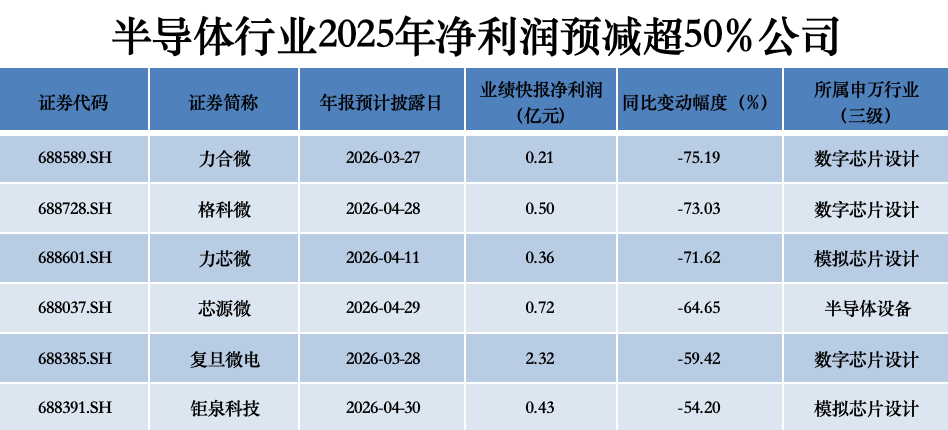

此外,还有力合微(688589.SH)、格科微(688728.SH) 等 24 家公司业绩预减。力合微净利润预计最高下降近 80%,主要受智能电网市场招标采购规模减小及节奏影响,叠加持续加大非电网物联网领域的研发投入,导致利润显著下滑。

数据来源:Wind 制图:时代财经

「涨价潮」 蔓延

业绩分化的背后,一场席卷全球半导体产业链的 「涨价潮」 正在 2026 年开年加速蔓延。

继 AI 算力芯片、存储芯片率先提价后,涨价效应已进一步传导至半导体制造、封测以及上游关键材料与核心元器件环节。

2 月 25 日,国产功率半导体龙头新洁能(605111.SH) 发布涨价函,明确指出由于近期全球上游原材料及关键贵金属价格大幅攀升,导致晶圆代工及封测成本持续上涨,目前已无法独自承担持续增加的综合成本。为保障公司可持续运营,公司决定对 MOSFET 产品进行价格上调,上调幅度 10% 起,价格调整自 2026 年 3 月 1 日起发货生效。

实际上,年初至今,中微半导(688380.SH)、国科微(300672.SZ)、华润微(688396.SH)、美芯晟(688458.SH)、英集芯(688209.SH)、必易微(688045.SH) 等十余家国内半导体企业陆续宣布产品涨价,涨幅 10% 至 80% 不等,覆盖 MCU、Nor flash、合封 KGD 存储、功率器件等多个品类。

一名资深半导体行业人士向时代财经表示,成本压力上升、AI 需求爆发和产能供应不足是导致此轮半导体产业链涨价的核心原因。「尤其对于技术成熟的中小功率分立器件,如普通 MOSFET、二极管等,金属原材料占封装成本的比例较高,通常可达 60%-70%,甚至更高。」

据了解,金、银、铜、铝、钯等是半导体封装的核心金属材料,其价格自 2025 年以来显著上涨,推高了生产成本。中信证券研报指出,2025 年金、银、铜等期货价格上涨幅度分别超过 50%、150%、50%。据生意社数据,截至今年 1 月 29 日,铜最新价格已突破 10.16 万元/吨,同比上涨 35.08%。

从 2025 年业绩情况来看,此轮涨价,也实为部分半导体厂商在面对成本倒挂、利润空间遭挤压后的被动选择。

例如国科微在其 2025 年业绩预告中就直言,因公司主要产品未能上调价格,在原材料成本逐步上升的挤压下,产品毛利率走低,成为导致全年业绩承压主因之一。

主营分立器件的蓝箭电子(301348.SZ) 也在业绩预告中坦言,虽然产能及产品出货量均较去年实现增长,但受传统消费电子和传统工业领域需求复苏缓慢的影响,叠加市场竞争加剧,公司产品销售价格面临较大压力,与此同时,原材料价格的持续走高使成本端压力进一步加大。这种 「两头受挤压」 的局面导致其产品毛利率同比下滑。

对具备议价权、产能满载或处于上行周期的公司来说,涨价是直接修复毛利率的利器。华润微证券部工作人员向时代财经表示,公司从 2 月 1 日已经对全系列微电子产品启动价格上调,上调幅度最低为 10%。「10% 的价格上涨幅度实际已经能够覆盖并超出成本上涨所带来的影响,公司产品毛利率会有所改善。目前来看,涨价后的需求仍然较大,产能也持续满载,后续会根据原材料价格变化趋势进行调整,不排除会有新的调价动作。」

综合多家机构研报和业内观点来看,此轮产业链涨价并非短期行为。

2 月 28 日,国家发改委价格监测中心发文称,2025 年 9 月至今,受需求 「爆发式」 增长、产能 「断崖式」 紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近 1 个月多以来,涨幅呈现扩大态势,建议关注存储芯片对下游价格的影响。调研反映,截至今年 1 月,存储芯片两大主要产品 DRAM 和 NAND 闪存价格均创 2016 年有数据以来最高。

以主流型号为例,1 月 DRAM(DDR4 8Gb 1G*8) 合约平均价格为 11.5 美元,比上月上涨约 24%,比 2025 年 9 月上涨约 83%;NAND 闪存 (128Gb 16G*8 MLC) 合约平均价格为 9.5 美元,比上月上涨约 65%,比 2025 年 9 月上涨近 1.5 倍。

国家发改委价格监测中心还表示,当前,存储芯片正处于上涨周期。年内来看,在 AI 服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。

展望后市,东海证券研报认为,AI 基础设施建设仍处于大规模投入阶段,海外四大 CSP(芯片级封装) 厂商资本开支同比高增,预计未来对算力的需求将爆发式增长;全球半导体行业 2025 年销售额创历史新高,涨价潮正从存储芯片蔓延至功率、模拟、MCU(微控制器) 等非存储领域。整体看,其认为当前行业处于结构性高增长过程中。

(文章来源:时代财经)

(原标题:超 150 家半导体公司业绩揭晓,营收 「普增」 但利润 「喜忧参半」,涨价潮为 2026 再添变量?)

(责任编辑:98)

【文章来源:天天财富】

年报季开启叠加涨价潮蔓延,市场目光再度聚焦半导体板块。

时代财经根据 Wind 数据梳理统计,截至 2026 年 2 月 28 日,申万半导体行业 173 家上市公司中,已有 152 家披露了 2025 年业绩预告、业绩快报或年报。

从已披露情况看,半导体板块正处于成本高压与结构性复苏交织的复杂阶段。行业收入端整体回暖,披露收入数据的公司中超八成公司收入实现正增长,但利润端分化仍然明显。

具体来看,板块内公司利润 「喜忧参半」。其中,「报喜」 公司共计 78 家 (包含预增 64 家、扭亏 13 家、续盈 1 家);其余 74 家公司 (包含预亏 50 家、预减 24 家) 归属母公司股东的净利润 (以下简称 「净利润」) 承压。

一方面,在 AI 算力需求爆发及国产替代加速的背景下,部分企业踏准周期,净利润 「狂飙」。臻镭科技(688270.SH) 以最高近 6 倍的净利润增幅暂居板块 「预增王」,佰维存储(688525.SH)、思特威-W(688213.SH) 等也表现亮眼。

另一方面,受制于部分细分赛道价格战、产能爬坡折旧、资产减值及海外控制权受限等因素,部分公司仍难摆脱亏损或利润下滑。闻泰科技(600745.SH)、沪硅产业(688126.SH) 等企业则出现了罕见的大额亏损。

业绩 「喜忧参半」

数据来源:Wind 制图:时代财经

在预增公司中,臻镭科技、佰维存储、中科蓝讯(688332.SH)、思特威-W、神工股份(688233.SH)、伟测科技(688372.SH)、中微半导(688380.SH) 这 7 家公司交出 「高分答卷」,净利润增长均超 100%。

臻镭科技是目前已披露公司中的 「预增王」。 业绩快报表示,2025 年其净利润为 1.33 亿元,同比大增 582%。业绩增长原因在于公司下游行业回暖、客户需求持续增长,各核心业务板块订单的落地与批量交付的推进,从而推动公司销售收入持续增长。

从业务结构来看,臻镭科技产品及技术主要应用于数据链、电子对抗、相控阵通信等特种领域以及卫星互联网等民用领域,受国内特种行业周期影响,下游客户产品需求有所增加,公司在卫星通信领域的市场拓展节奏也在加快。

增速紧随其后的是佰维存储。该公司 2025 年净利润同比大增 438% 至 8.67 亿元。佰维存储的业绩反弹堪称整个存储行业周期的一个缩影。自 2024 年第三季度存储价格逐季下滑并于 2025 年一季度触底后,受下游 AI 服务器及数据中心旺盛需求驱动,存储行业景气度在二季度迎来拐点。产品价格企稳回升与新兴端侧 AI 的高速增长,成为其经营业绩改善的核心动力。

同样的逻辑也体现在存储行业 「大牛股」 德明利身上。这家曾深陷亏损泥潭的存储企业,在 2025 年前三季度仍亏损超 2700 万元的背景下,受益于第四季度存储价格进入上行通道带来的毛利增长红利,成功实现逆袭。2025 年全年实现净利润 6.88 亿元,同比大增 96.35%。

然而,与预增阵营高歌猛进形成鲜明反差的是,另一批半导体企业正深陷亏损泥沼,不得不直面成本攀升与资产减值的严峻考验。

数据来源:Wind 制图:时代财经

在已披露业绩预告/快报的 50 家亏损企业中,8 家公司亏损超 5 亿元。

其中,闻泰科技预计 2025 年净利润亏损 90 亿元至 135 亿元,造成巨额亏损的核心原因在于海外资产的控制权受限。2025 年第四季度,公司子公司安世半导体收到荷兰政府部长令及相关法院裁决,导致公司对安世的控制权暂处于受限状态,预计将确认较大金额的投资损失和资产减值损失。

作为国内硅片龙头的沪硅产业,2025 年亏损 14.76 亿元。公告解释,尽管全球半导体市场在 AI 应用拉动下延续高增长,但消费类电子、工业电子等应用仍处于疲软状态。此外,公司的扩产项目仍处于产能爬坡阶段,前期的盈利水平尚未完全释放,同时高额的研发投入也对短期盈利造成了一定拖累。

此外,还有力合微(688589.SH)、格科微(688728.SH) 等 24 家公司业绩预减。力合微净利润预计最高下降近 80%,主要受智能电网市场招标采购规模减小及节奏影响,叠加持续加大非电网物联网领域的研发投入,导致利润显著下滑。

数据来源:Wind 制图:时代财经

「涨价潮」 蔓延

业绩分化的背后,一场席卷全球半导体产业链的 「涨价潮」 正在 2026 年开年加速蔓延。

继 AI 算力芯片、存储芯片率先提价后,涨价效应已进一步传导至半导体制造、封测以及上游关键材料与核心元器件环节。

2 月 25 日,国产功率半导体龙头新洁能(605111.SH) 发布涨价函,明确指出由于近期全球上游原材料及关键贵金属价格大幅攀升,导致晶圆代工及封测成本持续上涨,目前已无法独自承担持续增加的综合成本。为保障公司可持续运营,公司决定对 MOSFET 产品进行价格上调,上调幅度 10% 起,价格调整自 2026 年 3 月 1 日起发货生效。

实际上,年初至今,中微半导(688380.SH)、国科微(300672.SZ)、华润微(688396.SH)、美芯晟(688458.SH)、英集芯(688209.SH)、必易微(688045.SH) 等十余家国内半导体企业陆续宣布产品涨价,涨幅 10% 至 80% 不等,覆盖 MCU、Nor flash、合封 KGD 存储、功率器件等多个品类。

一名资深半导体行业人士向时代财经表示,成本压力上升、AI 需求爆发和产能供应不足是导致此轮半导体产业链涨价的核心原因。「尤其对于技术成熟的中小功率分立器件,如普通 MOSFET、二极管等,金属原材料占封装成本的比例较高,通常可达 60%-70%,甚至更高。」

据了解,金、银、铜、铝、钯等是半导体封装的核心金属材料,其价格自 2025 年以来显著上涨,推高了生产成本。中信证券研报指出,2025 年金、银、铜等期货价格上涨幅度分别超过 50%、150%、50%。据生意社数据,截至今年 1 月 29 日,铜最新价格已突破 10.16 万元/吨,同比上涨 35.08%。

从 2025 年业绩情况来看,此轮涨价,也实为部分半导体厂商在面对成本倒挂、利润空间遭挤压后的被动选择。

例如国科微在其 2025 年业绩预告中就直言,因公司主要产品未能上调价格,在原材料成本逐步上升的挤压下,产品毛利率走低,成为导致全年业绩承压主因之一。

主营分立器件的蓝箭电子(301348.SZ) 也在业绩预告中坦言,虽然产能及产品出货量均较去年实现增长,但受传统消费电子和传统工业领域需求复苏缓慢的影响,叠加市场竞争加剧,公司产品销售价格面临较大压力,与此同时,原材料价格的持续走高使成本端压力进一步加大。这种 「两头受挤压」 的局面导致其产品毛利率同比下滑。

对具备议价权、产能满载或处于上行周期的公司来说,涨价是直接修复毛利率的利器。华润微证券部工作人员向时代财经表示,公司从 2 月 1 日已经对全系列微电子产品启动价格上调,上调幅度最低为 10%。「10% 的价格上涨幅度实际已经能够覆盖并超出成本上涨所带来的影响,公司产品毛利率会有所改善。目前来看,涨价后的需求仍然较大,产能也持续满载,后续会根据原材料价格变化趋势进行调整,不排除会有新的调价动作。」

综合多家机构研报和业内观点来看,此轮产业链涨价并非短期行为。

2 月 28 日,国家发改委价格监测中心发文称,2025 年 9 月至今,受需求 「爆发式」 增长、产能 「断崖式」 紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近 1 个月多以来,涨幅呈现扩大态势,建议关注存储芯片对下游价格的影响。调研反映,截至今年 1 月,存储芯片两大主要产品 DRAM 和 NAND 闪存价格均创 2016 年有数据以来最高。

以主流型号为例,1 月 DRAM(DDR4 8Gb 1G*8) 合约平均价格为 11.5 美元,比上月上涨约 24%,比 2025 年 9 月上涨约 83%;NAND 闪存 (128Gb 16G*8 MLC) 合约平均价格为 9.5 美元,比上月上涨约 65%,比 2025 年 9 月上涨近 1.5 倍。

国家发改委价格监测中心还表示,当前,存储芯片正处于上涨周期。年内来看,在 AI 服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。

展望后市,东海证券研报认为,AI 基础设施建设仍处于大规模投入阶段,海外四大 CSP(芯片级封装) 厂商资本开支同比高增,预计未来对算力的需求将爆发式增长;全球半导体行业 2025 年销售额创历史新高,涨价潮正从存储芯片蔓延至功率、模拟、MCU(微控制器) 等非存储领域。整体看,其认为当前行业处于结构性高增长过程中。

(文章来源:时代财经)

(原标题:超 150 家半导体公司业绩揭晓,营收 「普增」 但利润 「喜忧参半」,涨价潮为 2026 再添变量?)

(责任编辑:98)

【文章来源:天天财富】

年报季开启叠加涨价潮蔓延,市场目光再度聚焦半导体板块。

时代财经根据 Wind 数据梳理统计,截至 2026 年 2 月 28 日,申万半导体行业 173 家上市公司中,已有 152 家披露了 2025 年业绩预告、业绩快报或年报。

从已披露情况看,半导体板块正处于成本高压与结构性复苏交织的复杂阶段。行业收入端整体回暖,披露收入数据的公司中超八成公司收入实现正增长,但利润端分化仍然明显。

具体来看,板块内公司利润 「喜忧参半」。其中,「报喜」 公司共计 78 家 (包含预增 64 家、扭亏 13 家、续盈 1 家);其余 74 家公司 (包含预亏 50 家、预减 24 家) 归属母公司股东的净利润 (以下简称 「净利润」) 承压。

一方面,在 AI 算力需求爆发及国产替代加速的背景下,部分企业踏准周期,净利润 「狂飙」。臻镭科技(688270.SH) 以最高近 6 倍的净利润增幅暂居板块 「预增王」,佰维存储(688525.SH)、思特威-W(688213.SH) 等也表现亮眼。

另一方面,受制于部分细分赛道价格战、产能爬坡折旧、资产减值及海外控制权受限等因素,部分公司仍难摆脱亏损或利润下滑。闻泰科技(600745.SH)、沪硅产业(688126.SH) 等企业则出现了罕见的大额亏损。

业绩 「喜忧参半」

数据来源:Wind 制图:时代财经

在预增公司中,臻镭科技、佰维存储、中科蓝讯(688332.SH)、思特威-W、神工股份(688233.SH)、伟测科技(688372.SH)、中微半导(688380.SH) 这 7 家公司交出 「高分答卷」,净利润增长均超 100%。

臻镭科技是目前已披露公司中的 「预增王」。 业绩快报表示,2025 年其净利润为 1.33 亿元,同比大增 582%。业绩增长原因在于公司下游行业回暖、客户需求持续增长,各核心业务板块订单的落地与批量交付的推进,从而推动公司销售收入持续增长。

从业务结构来看,臻镭科技产品及技术主要应用于数据链、电子对抗、相控阵通信等特种领域以及卫星互联网等民用领域,受国内特种行业周期影响,下游客户产品需求有所增加,公司在卫星通信领域的市场拓展节奏也在加快。

增速紧随其后的是佰维存储。该公司 2025 年净利润同比大增 438% 至 8.67 亿元。佰维存储的业绩反弹堪称整个存储行业周期的一个缩影。自 2024 年第三季度存储价格逐季下滑并于 2025 年一季度触底后,受下游 AI 服务器及数据中心旺盛需求驱动,存储行业景气度在二季度迎来拐点。产品价格企稳回升与新兴端侧 AI 的高速增长,成为其经营业绩改善的核心动力。

同样的逻辑也体现在存储行业 「大牛股」 德明利身上。这家曾深陷亏损泥潭的存储企业,在 2025 年前三季度仍亏损超 2700 万元的背景下,受益于第四季度存储价格进入上行通道带来的毛利增长红利,成功实现逆袭。2025 年全年实现净利润 6.88 亿元,同比大增 96.35%。

然而,与预增阵营高歌猛进形成鲜明反差的是,另一批半导体企业正深陷亏损泥沼,不得不直面成本攀升与资产减值的严峻考验。

数据来源:Wind 制图:时代财经

在已披露业绩预告/快报的 50 家亏损企业中,8 家公司亏损超 5 亿元。

其中,闻泰科技预计 2025 年净利润亏损 90 亿元至 135 亿元,造成巨额亏损的核心原因在于海外资产的控制权受限。2025 年第四季度,公司子公司安世半导体收到荷兰政府部长令及相关法院裁决,导致公司对安世的控制权暂处于受限状态,预计将确认较大金额的投资损失和资产减值损失。

作为国内硅片龙头的沪硅产业,2025 年亏损 14.76 亿元。公告解释,尽管全球半导体市场在 AI 应用拉动下延续高增长,但消费类电子、工业电子等应用仍处于疲软状态。此外,公司的扩产项目仍处于产能爬坡阶段,前期的盈利水平尚未完全释放,同时高额的研发投入也对短期盈利造成了一定拖累。

此外,还有力合微(688589.SH)、格科微(688728.SH) 等 24 家公司业绩预减。力合微净利润预计最高下降近 80%,主要受智能电网市场招标采购规模减小及节奏影响,叠加持续加大非电网物联网领域的研发投入,导致利润显著下滑。

数据来源:Wind 制图:时代财经

「涨价潮」 蔓延

业绩分化的背后,一场席卷全球半导体产业链的 「涨价潮」 正在 2026 年开年加速蔓延。

继 AI 算力芯片、存储芯片率先提价后,涨价效应已进一步传导至半导体制造、封测以及上游关键材料与核心元器件环节。

2 月 25 日,国产功率半导体龙头新洁能(605111.SH) 发布涨价函,明确指出由于近期全球上游原材料及关键贵金属价格大幅攀升,导致晶圆代工及封测成本持续上涨,目前已无法独自承担持续增加的综合成本。为保障公司可持续运营,公司决定对 MOSFET 产品进行价格上调,上调幅度 10% 起,价格调整自 2026 年 3 月 1 日起发货生效。

实际上,年初至今,中微半导(688380.SH)、国科微(300672.SZ)、华润微(688396.SH)、美芯晟(688458.SH)、英集芯(688209.SH)、必易微(688045.SH) 等十余家国内半导体企业陆续宣布产品涨价,涨幅 10% 至 80% 不等,覆盖 MCU、Nor flash、合封 KGD 存储、功率器件等多个品类。

一名资深半导体行业人士向时代财经表示,成本压力上升、AI 需求爆发和产能供应不足是导致此轮半导体产业链涨价的核心原因。「尤其对于技术成熟的中小功率分立器件,如普通 MOSFET、二极管等,金属原材料占封装成本的比例较高,通常可达 60%-70%,甚至更高。」

据了解,金、银、铜、铝、钯等是半导体封装的核心金属材料,其价格自 2025 年以来显著上涨,推高了生产成本。中信证券研报指出,2025 年金、银、铜等期货价格上涨幅度分别超过 50%、150%、50%。据生意社数据,截至今年 1 月 29 日,铜最新价格已突破 10.16 万元/吨,同比上涨 35.08%。

从 2025 年业绩情况来看,此轮涨价,也实为部分半导体厂商在面对成本倒挂、利润空间遭挤压后的被动选择。

例如国科微在其 2025 年业绩预告中就直言,因公司主要产品未能上调价格,在原材料成本逐步上升的挤压下,产品毛利率走低,成为导致全年业绩承压主因之一。

主营分立器件的蓝箭电子(301348.SZ) 也在业绩预告中坦言,虽然产能及产品出货量均较去年实现增长,但受传统消费电子和传统工业领域需求复苏缓慢的影响,叠加市场竞争加剧,公司产品销售价格面临较大压力,与此同时,原材料价格的持续走高使成本端压力进一步加大。这种 「两头受挤压」 的局面导致其产品毛利率同比下滑。

对具备议价权、产能满载或处于上行周期的公司来说,涨价是直接修复毛利率的利器。华润微证券部工作人员向时代财经表示,公司从 2 月 1 日已经对全系列微电子产品启动价格上调,上调幅度最低为 10%。「10% 的价格上涨幅度实际已经能够覆盖并超出成本上涨所带来的影响,公司产品毛利率会有所改善。目前来看,涨价后的需求仍然较大,产能也持续满载,后续会根据原材料价格变化趋势进行调整,不排除会有新的调价动作。」

综合多家机构研报和业内观点来看,此轮产业链涨价并非短期行为。

2 月 28 日,国家发改委价格监测中心发文称,2025 年 9 月至今,受需求 「爆发式」 增长、产能 「断崖式」 紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近 1 个月多以来,涨幅呈现扩大态势,建议关注存储芯片对下游价格的影响。调研反映,截至今年 1 月,存储芯片两大主要产品 DRAM 和 NAND 闪存价格均创 2016 年有数据以来最高。

以主流型号为例,1 月 DRAM(DDR4 8Gb 1G*8) 合约平均价格为 11.5 美元,比上月上涨约 24%,比 2025 年 9 月上涨约 83%;NAND 闪存 (128Gb 16G*8 MLC) 合约平均价格为 9.5 美元,比上月上涨约 65%,比 2025 年 9 月上涨近 1.5 倍。

国家发改委价格监测中心还表示,当前,存储芯片正处于上涨周期。年内来看,在 AI 服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。

展望后市,东海证券研报认为,AI 基础设施建设仍处于大规模投入阶段,海外四大 CSP(芯片级封装) 厂商资本开支同比高增,预计未来对算力的需求将爆发式增长;全球半导体行业 2025 年销售额创历史新高,涨价潮正从存储芯片蔓延至功率、模拟、MCU(微控制器) 等非存储领域。整体看,其认为当前行业处于结构性高增长过程中。

(文章来源:时代财经)

(原标题:超 150 家半导体公司业绩揭晓,营收 「普增」 但利润 「喜忧参半」,涨价潮为 2026 再添变量?)

(责任编辑:98)

【文章来源:天天财富】

年报季开启叠加涨价潮蔓延,市场目光再度聚焦半导体板块。

时代财经根据 Wind 数据梳理统计,截至 2026 年 2 月 28 日,申万半导体行业 173 家上市公司中,已有 152 家披露了 2025 年业绩预告、业绩快报或年报。

从已披露情况看,半导体板块正处于成本高压与结构性复苏交织的复杂阶段。行业收入端整体回暖,披露收入数据的公司中超八成公司收入实现正增长,但利润端分化仍然明显。

具体来看,板块内公司利润 「喜忧参半」。其中,「报喜」 公司共计 78 家 (包含预增 64 家、扭亏 13 家、续盈 1 家);其余 74 家公司 (包含预亏 50 家、预减 24 家) 归属母公司股东的净利润 (以下简称 「净利润」) 承压。

一方面,在 AI 算力需求爆发及国产替代加速的背景下,部分企业踏准周期,净利润 「狂飙」。臻镭科技(688270.SH) 以最高近 6 倍的净利润增幅暂居板块 「预增王」,佰维存储(688525.SH)、思特威-W(688213.SH) 等也表现亮眼。

另一方面,受制于部分细分赛道价格战、产能爬坡折旧、资产减值及海外控制权受限等因素,部分公司仍难摆脱亏损或利润下滑。闻泰科技(600745.SH)、沪硅产业(688126.SH) 等企业则出现了罕见的大额亏损。

业绩 「喜忧参半」

数据来源:Wind 制图:时代财经

在预增公司中,臻镭科技、佰维存储、中科蓝讯(688332.SH)、思特威-W、神工股份(688233.SH)、伟测科技(688372.SH)、中微半导(688380.SH) 这 7 家公司交出 「高分答卷」,净利润增长均超 100%。

臻镭科技是目前已披露公司中的 「预增王」。 业绩快报表示,2025 年其净利润为 1.33 亿元,同比大增 582%。业绩增长原因在于公司下游行业回暖、客户需求持续增长,各核心业务板块订单的落地与批量交付的推进,从而推动公司销售收入持续增长。

从业务结构来看,臻镭科技产品及技术主要应用于数据链、电子对抗、相控阵通信等特种领域以及卫星互联网等民用领域,受国内特种行业周期影响,下游客户产品需求有所增加,公司在卫星通信领域的市场拓展节奏也在加快。

增速紧随其后的是佰维存储。该公司 2025 年净利润同比大增 438% 至 8.67 亿元。佰维存储的业绩反弹堪称整个存储行业周期的一个缩影。自 2024 年第三季度存储价格逐季下滑并于 2025 年一季度触底后,受下游 AI 服务器及数据中心旺盛需求驱动,存储行业景气度在二季度迎来拐点。产品价格企稳回升与新兴端侧 AI 的高速增长,成为其经营业绩改善的核心动力。

同样的逻辑也体现在存储行业 「大牛股」 德明利身上。这家曾深陷亏损泥潭的存储企业,在 2025 年前三季度仍亏损超 2700 万元的背景下,受益于第四季度存储价格进入上行通道带来的毛利增长红利,成功实现逆袭。2025 年全年实现净利润 6.88 亿元,同比大增 96.35%。

然而,与预增阵营高歌猛进形成鲜明反差的是,另一批半导体企业正深陷亏损泥沼,不得不直面成本攀升与资产减值的严峻考验。

数据来源:Wind 制图:时代财经

在已披露业绩预告/快报的 50 家亏损企业中,8 家公司亏损超 5 亿元。

其中,闻泰科技预计 2025 年净利润亏损 90 亿元至 135 亿元,造成巨额亏损的核心原因在于海外资产的控制权受限。2025 年第四季度,公司子公司安世半导体收到荷兰政府部长令及相关法院裁决,导致公司对安世的控制权暂处于受限状态,预计将确认较大金额的投资损失和资产减值损失。

作为国内硅片龙头的沪硅产业,2025 年亏损 14.76 亿元。公告解释,尽管全球半导体市场在 AI 应用拉动下延续高增长,但消费类电子、工业电子等应用仍处于疲软状态。此外,公司的扩产项目仍处于产能爬坡阶段,前期的盈利水平尚未完全释放,同时高额的研发投入也对短期盈利造成了一定拖累。

此外,还有力合微(688589.SH)、格科微(688728.SH) 等 24 家公司业绩预减。力合微净利润预计最高下降近 80%,主要受智能电网市场招标采购规模减小及节奏影响,叠加持续加大非电网物联网领域的研发投入,导致利润显著下滑。

数据来源:Wind 制图:时代财经

「涨价潮」 蔓延

业绩分化的背后,一场席卷全球半导体产业链的 「涨价潮」 正在 2026 年开年加速蔓延。

继 AI 算力芯片、存储芯片率先提价后,涨价效应已进一步传导至半导体制造、封测以及上游关键材料与核心元器件环节。

2 月 25 日,国产功率半导体龙头新洁能(605111.SH) 发布涨价函,明确指出由于近期全球上游原材料及关键贵金属价格大幅攀升,导致晶圆代工及封测成本持续上涨,目前已无法独自承担持续增加的综合成本。为保障公司可持续运营,公司决定对 MOSFET 产品进行价格上调,上调幅度 10% 起,价格调整自 2026 年 3 月 1 日起发货生效。

实际上,年初至今,中微半导(688380.SH)、国科微(300672.SZ)、华润微(688396.SH)、美芯晟(688458.SH)、英集芯(688209.SH)、必易微(688045.SH) 等十余家国内半导体企业陆续宣布产品涨价,涨幅 10% 至 80% 不等,覆盖 MCU、Nor flash、合封 KGD 存储、功率器件等多个品类。

一名资深半导体行业人士向时代财经表示,成本压力上升、AI 需求爆发和产能供应不足是导致此轮半导体产业链涨价的核心原因。「尤其对于技术成熟的中小功率分立器件,如普通 MOSFET、二极管等,金属原材料占封装成本的比例较高,通常可达 60%-70%,甚至更高。」

据了解,金、银、铜、铝、钯等是半导体封装的核心金属材料,其价格自 2025 年以来显著上涨,推高了生产成本。中信证券研报指出,2025 年金、银、铜等期货价格上涨幅度分别超过 50%、150%、50%。据生意社数据,截至今年 1 月 29 日,铜最新价格已突破 10.16 万元/吨,同比上涨 35.08%。

从 2025 年业绩情况来看,此轮涨价,也实为部分半导体厂商在面对成本倒挂、利润空间遭挤压后的被动选择。

例如国科微在其 2025 年业绩预告中就直言,因公司主要产品未能上调价格,在原材料成本逐步上升的挤压下,产品毛利率走低,成为导致全年业绩承压主因之一。

主营分立器件的蓝箭电子(301348.SZ) 也在业绩预告中坦言,虽然产能及产品出货量均较去年实现增长,但受传统消费电子和传统工业领域需求复苏缓慢的影响,叠加市场竞争加剧,公司产品销售价格面临较大压力,与此同时,原材料价格的持续走高使成本端压力进一步加大。这种 「两头受挤压」 的局面导致其产品毛利率同比下滑。

对具备议价权、产能满载或处于上行周期的公司来说,涨价是直接修复毛利率的利器。华润微证券部工作人员向时代财经表示,公司从 2 月 1 日已经对全系列微电子产品启动价格上调,上调幅度最低为 10%。「10% 的价格上涨幅度实际已经能够覆盖并超出成本上涨所带来的影响,公司产品毛利率会有所改善。目前来看,涨价后的需求仍然较大,产能也持续满载,后续会根据原材料价格变化趋势进行调整,不排除会有新的调价动作。」

综合多家机构研报和业内观点来看,此轮产业链涨价并非短期行为。

2 月 28 日,国家发改委价格监测中心发文称,2025 年 9 月至今,受需求 「爆发式」 增长、产能 「断崖式」 紧缺等因素影响,全球存储器市场缺口扩大,存储芯片价格持续上涨,近 1 个月多以来,涨幅呈现扩大态势,建议关注存储芯片对下游价格的影响。调研反映,截至今年 1 月,存储芯片两大主要产品 DRAM 和 NAND 闪存价格均创 2016 年有数据以来最高。

以主流型号为例,1 月 DRAM(DDR4 8Gb 1G*8) 合约平均价格为 11.5 美元,比上月上涨约 24%,比 2025 年 9 月上涨约 83%;NAND 闪存 (128Gb 16G*8 MLC) 合约平均价格为 9.5 美元,比上月上涨约 65%,比 2025 年 9 月上涨近 1.5 倍。

国家发改委价格监测中心还表示,当前,存储芯片正处于上涨周期。年内来看,在 AI 服务器算力需求持续增长的带动下,全球存储芯片市场供不应求局面仍将持续,存储芯片价格将延续上涨态势。存储芯片价格上涨正逐步传导至消费电子终端产品。

展望后市,东海证券研报认为,AI 基础设施建设仍处于大规模投入阶段,海外四大 CSP(芯片级封装) 厂商资本开支同比高增,预计未来对算力的需求将爆发式增长;全球半导体行业 2025 年销售额创历史新高,涨价潮正从存储芯片蔓延至功率、模拟、MCU(微控制器) 等非存储领域。整体看,其认为当前行业处于结构性高增长过程中。

(文章来源:时代财经)

(原标题:超 150 家半导体公司业绩揭晓,营收 「普增」 但利润 「喜忧参半」,涨价潮为 2026 再添变量?)

(责任编辑:98)