中泰证券

上周全球市场分歧显著扩大。美股方面,英伟达2026 财年 Q4 营收 681 亿美元、同比增长 73%,各项指标均超市场预期,但股价收跌明显。高增速下边际效应递减、资本开支回报路径不清晰,是市场选择 「卖事实」 的核心原因;叠加特朗普在最高法院否决其对等关税政策后随即宣布将全球关税税率上调至 15%,贸易政策不确定性再度升温,纳指全周承压。

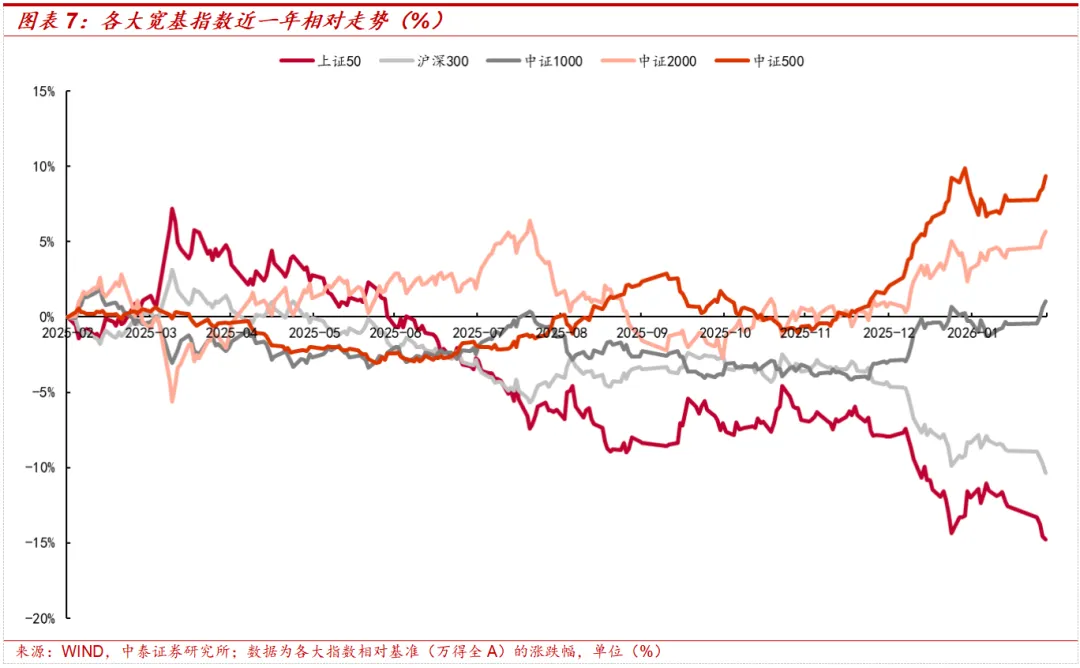

反观 A 股,节后首周市场整体情绪明显回暖,科技板块分化。从风格表现看,中盘、小盘等对政策预期更为敏感的板块表现相对占优,中证 1000 与中证 500指数周内涨幅均超过 4%,算力产业链、电力、商业航天、资源品顺周期板块轮番活跃,人民币汇率走强亦形成支撑。

但也要注意,「AI 吞噬应用」 叙事主导之下,A 股软件及恒生科技等板块受到显著冲击。全球 HALO 交易策略成为外资主导方向,A 股同步共振。

展望后市,两会政策预期的影响、海外中东地缘的紧张及 AI 硬件与应用的表现分化,是下周最值得关注的市场信号。

一

科技与资源品共振:驱动逻辑是什么?

本周科技与资源的双线行情,表面上看是两个方向的简单轮动,本质上是同一套市场逻辑的 「一体两面」——前者对应 「AI 带动算力与电力需求扩张、国产替代加速」 的产业景气逻辑,后者对应 「PPI 回升、反内卷政策落地、全球资源再定价」 的周期修复逻辑。

资源品板块方面,外部来看,美伊局势升温推动国际油价假期累涨逾 5%,特朗普关税反复扰动强化市场对资源安全的再定价预期,地缘风险为资源板块提供了直接催化;内部来看,国内 PPI 环比持续回升,供给侧 「反内卷」 政策效果逐步显现,钢铁、有色、化工等板块基本面支撑趋于扎实。两者叠加全球资金向重资产方向切换的外资共振,钢铁、有色、稀土、基础化工等板块表现是这一逻辑的演绎。

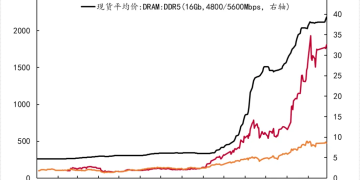

科技板块方面,内部分化明显,算力硬件与存储是本周的真正主线。存储方面,SK 海力士披露 DRAM 与 NAND 库存仅剩约 4 周,全年涨价预期进一步强化,国产存储替代逻辑同步升温。相较之下,AI 应用与大模型概念则因缺乏业绩兑现支撑而明显回撤,科技板块内部呈现出 「硬件强、应用弱」 的结构性分化。

从底层逻辑看,科技与资源的双线行情并非简单的风格轮动,而是共同指向同一个核心叙事——企业盈利改善。前者对应 AI 算力扩张与国产替代加速下的产业景气上行,后者对应 PPI 回升与供给收缩驱动的周期修复,两条主线均在基本面层面具备一定支撑。

而政治局会议讨论 「十五五」 规划纲要草案、两会临近的政策预期窗口,则为整体市场风险偏好提供了额外的托底力量。

二

两会政策预期:「结构优化」 而非 「强刺激」

历史经验来看,春节至两会期间往往是全年政策预期最为密集、市场上涨确定性相对较高的时间窗口,核心驱动力在于稳增长与结构性政策的前瞻布局。随着两会将于下周三至周四召开,政策信号有望进一步明朗。

从当前政策表述与近期权威媒体释放的信号来看,本轮政策基调更强调 「稳预期、防风险、提质量」,而非通过大规模刺激实现短期总量扩张。

财政与地产政策层面预计将延续较强定力,在房地产仍处于去杠杆与风险出清阶段的背景下,政策重心更多放在防范系统性风险、推进保障性与结构性支持,而非全面重启地产周期。财政端亦将更加注重效率与可持续性,通过优化支出结构与强化绩效管理提升资金使用效率,而非单纯扩大赤字规模。

在此框架下,宏观流动性环境有望保持合理充裕,但总量政策大幅加码的概率相对有限,政策组合更偏向 「结构优化型」 而非 「强刺激型」。

结构层面,科技创新仍是政策明确强化的方向。近期求是杂志文章 《当前经济工作的重点任务》 提出实施新一轮重点产业链高质量发展行动,推动传统产业改造升级,打造集成电路、航空航天、生物医药等新兴支柱产业,同时培育未来能源、具身智能等前沿方向。

从政策逻辑看,一方面是在外部环境复杂化背景下强化产业安全与自主可控,另一方面则是通过技术进步与产业升级对冲经济内生动能偏弱的压力。预计两会期间围绕科技创新的财政支持、产业基金、税收优惠及金融工具配套将继续完善,相关领域或成为中期政策资源倾斜的重点。

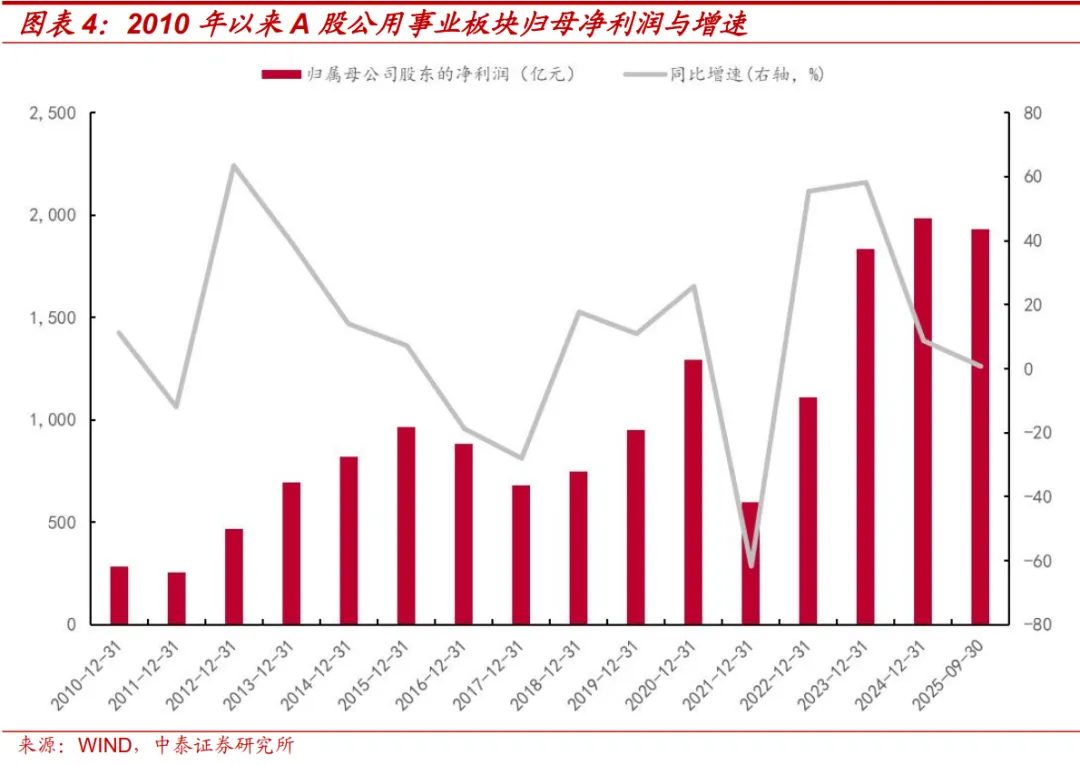

值得关注的是,公用事业市场化定价改革或进入加速阶段。从资本市场角度看,电力、燃气、水务、供热等板块盈利模式稳定,若价格机制理顺、回报预期改善,估值体系亦有望重塑。叠加国企改革与提高国有资本收益收取比例的制度安排,相关领域或成为 「防风险主线」 下兼具稳健与改革弹性的配置方向。

三

配置展望:分化延续,兼具攻守

1) 科技板块景气度仍在,但分化延续。人工智能、机器人、储能、商业航天等领域正迎来政策支持、技术突破与场景落地的共振期,具备中期配置价值;但 AI 应用与大模型概念估值已充分透支政策预期,在业绩验证缺席的情况下,短期面临筹码松动压力。

2) 相较来看,算力基础设施 (光通信、液冷、存储) 因存在可验证的订单与景气数据,以及商业航天受十五五规划催化,基本面支撑更为扎实,是当前科技方向中风险收益比相对占优的细分领域。两会期间若政府工作报告对 「人工智能+」 措辞进一步升级,则 AI 应用方向有望迎来修复性行情,建议关注。

3) 资源品与公用事业方向的配置逻辑在下周有望得到强化。中东局势在周末进一步升级,带动贵金属避险叙事逻辑的加强。同时,人民币汇率升值趋势延续,蓝筹权益资产估值抬升可期,若两会政府工作报告对扩内需、稳增长的政策表述强于预期,顺周期资源板块将是最直接的受益方向,有色、化工、钢铁等品种的涨价逻辑有望得到进一步确认。

4) 公用事业方面,电力等板块兼具 AI 算力扩张带来的实质性需求增量与价格机制改革预期,在市场风格趋于均衡的过程中,其防御属性与改革弹性的双重特征值得重视。

总体而言,在总量政策保持定力、结构政策强化的背景下,市场或延续结构分化格局。建议围绕 「科技进攻、公用事业稳健」 的思路进行组合配置,把握政策窗口期带来的阶段性机会。

四

本周市场微观结构观察 (2026 年 2 月 23-27 日)

4.1 宽基指数表现

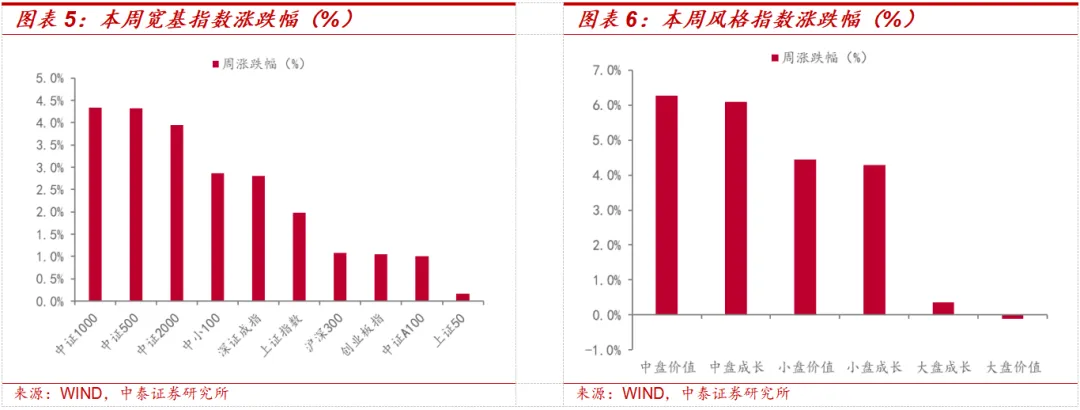

本周市场整体上涨,中证 1000,中证 500 指数涨幅较大,分别上涨 4.34%,4.32%。上证 50 指数涨幅较小,仅上涨 0.17%。风格指数方面,本周中盘板块表现较好,大盘板块整体承压。

4.2 市场热度与风险偏好追踪

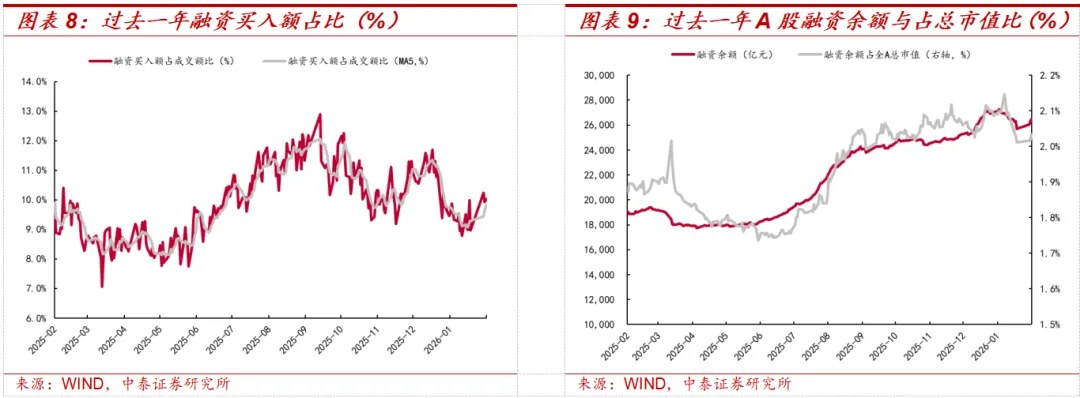

本周市场热度有所上升。截至周四,融资余额达到 2.65 万亿元,环比上升 221 亿元,约占全 A 总市值的 2.03%。过去 5 个交易日全 A 融资买入额大约占成交额的 9.8%,较 5 个交易日前上升 0.75%。

本周市场风险偏好回暖。本周沪深 300 指数 PE_ttm 为 14.13 倍,环比上升 0.12 倍,处于历史较高区间 (10 年分位数为 83.90%);风险溢价达到 5.29%,环比下降 0.05%,处于历史中等区间 (10 年分位数为 53.30%)。

4.3 市场行业结构变化

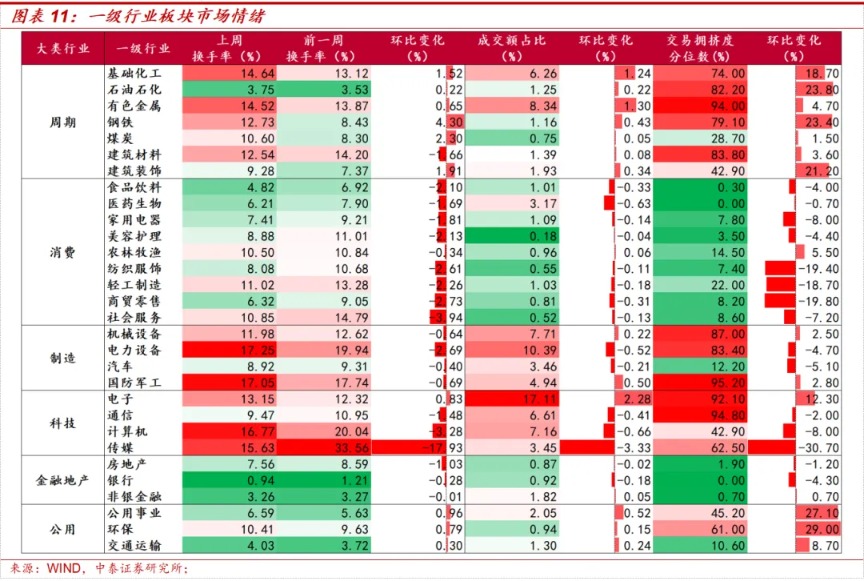

本周行业换手率大多下跌,环保,公用事业,石油石化板块拥挤度有所上升。行业方面,上周一级行业换手率大多下跌,计算机,社会服务,传媒板块换手率下滑幅度较大,分别下跌 3.28%,3.94%,17.93%。上周拥挤度环比上升的行业有环保,公用事业,石油石化;拥挤度环比下降的行业有纺织服饰,商贸零售,传媒。

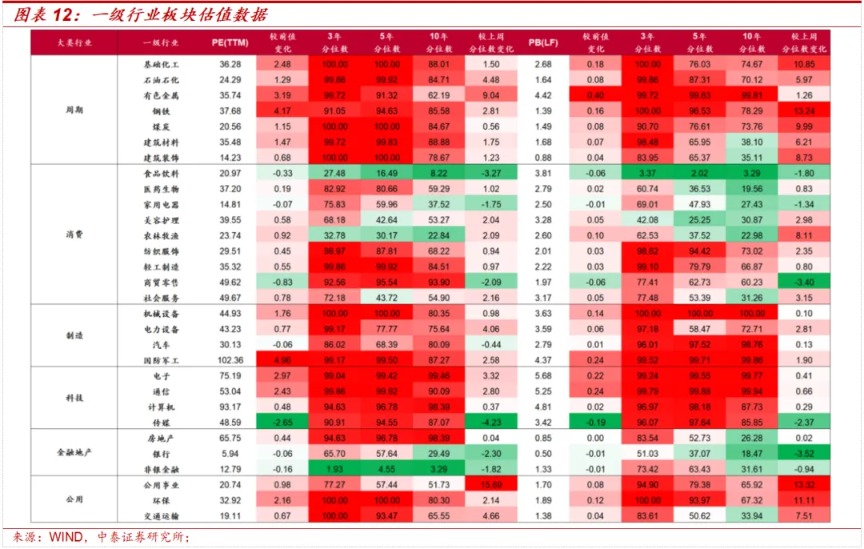

行业估值大多上涨,国防军工,钢铁,有色金属板块市盈率上涨较大。行业方面,上周一级行业有 23 个市盈率上涨,国防军工,钢铁,有色金属板块上涨明显,分别上涨 4.96、4.17、3.19 倍;下跌方面,食品饮料、商贸零售,传媒板块下跌明显,分别下跌 0.33,0.83,2.65 倍。

从相对位置来看,电子,计算机,房地产板块当前市盈率处于历史极高位置 (10 年分位数均高于 98%),农林牧渔、非银金融、食品饮料板块市盈率较低,10 年分位数均低于 25%。

从市净率来看,当前全行业市净率分化明显。其中机械设备、通信、国防军工板块 PB 分位数极高,均处于过去 10 年的 99% 分位以上;医药生物、银行、食品饮料板块 PB 分位数较低,食品饮料板块分位数低于 5%,处于历史极低位置。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

(中泰证券)

文章转载自东方财富