来源:

上海证券报

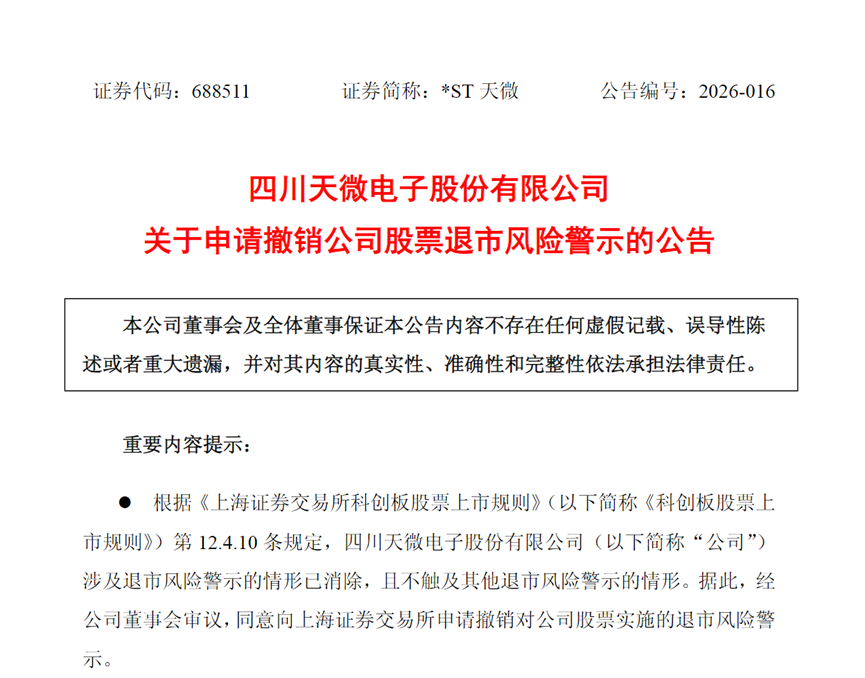

2 月 27 日晚,*ST 天微(688511) 披露 2025 年年报。同日,公司董事会同意公司向上海证券交易所申请撤销退市风险警示。

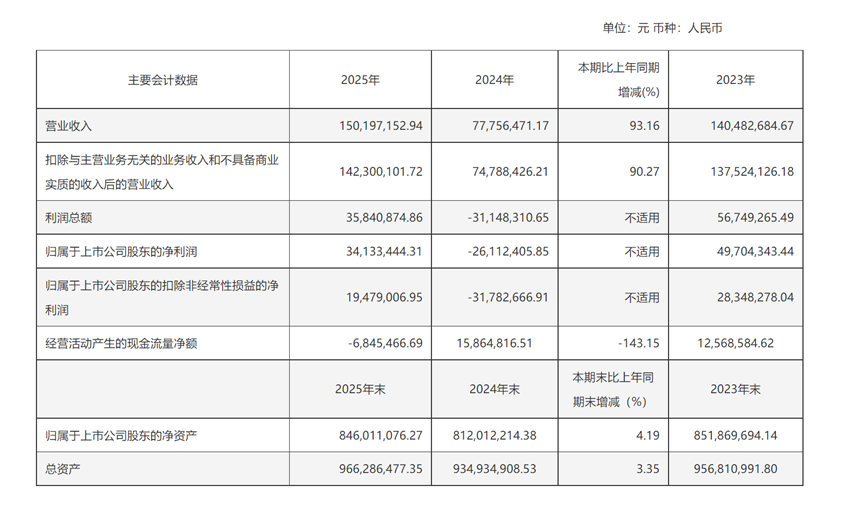

根据年报,*ST 天微 2025 年扣除与主营业务无关的业务收入后营业收入约 1.42 亿元,归母净利润约 3413 万元,扣非归母净利润约为 1948 万元。从年报来看,这一数据已高于组合类财务退市指标的 「红线」。

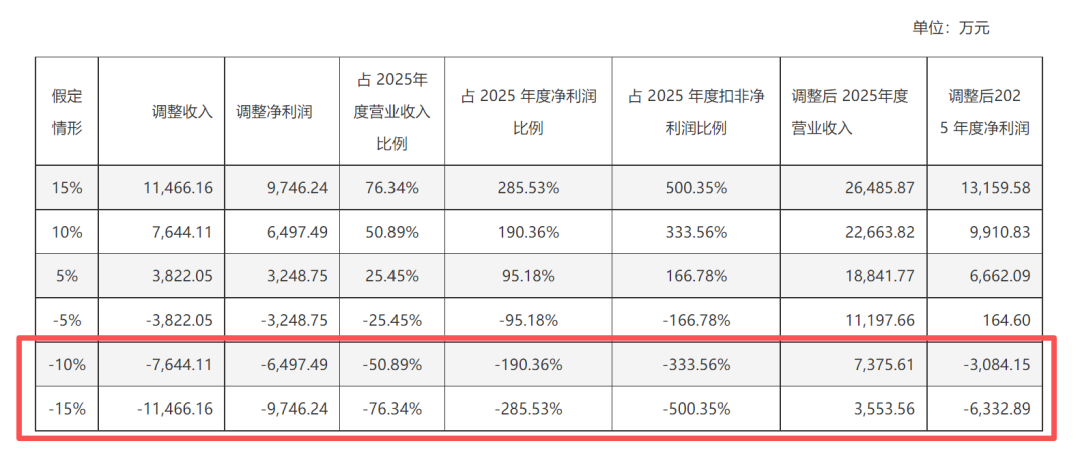

不过需要注意的是,*ST 天微安全解除退市风险还存在一个重要变数,就是公司 2025 年产品的最终审定价格是否会较年报中的暂定价格出现明显下调。公司给出的测算模型显示,若下调幅度达 10% 或 15%,则公司 2025 年调整后营收、净利润依然可能触及退市指标。

发布年报后申请 「摘帽」

*ST 天微主要从事新型灭火抑爆系统、某三防通用采集驱动装置、高能航空点火放电器件、高精度熔断器件等产品研发、生产、销售和技术服务。

公司 2024 年扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入仅约 7479 万元,扣非归母净利润约-3178 万元。公司 2024 年业绩触发了 「最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 1 亿元」 的组合类财务退市指标 「红线」。公司股票于 2025 年 5 月 6 日起被实施退市风险警示。

由此,2025 年业绩能否达标,成为*ST 天微免于退市的关键。

2 月 27 日晚,*ST 天微公告,根据四川华信 (集团) 会计师事务所 (特殊普通合伙) 出具的 2025 年度 《审计报告》,*ST 天微 2025 年扣除与主营业务无关的业务收入后营业收入约 1.42 亿元,归母净利润约 3413 万元,扣非归母净利润约为 1948 万元。根据 《上海证券交易所科创板股票上市规则》 相关条款,公司符合申请撤销退市风险警示的条件。

*ST 天微 2024 年、2025 年主要财务指标对比来源:*ST 天微 2025 年年报

公司称,报告期内公司在现有新型灭火抑爆系统领域深耕细作,承担了多个重点型号的研制工作,此外还不断拓展产品应用领域。

基于上述业绩数据,公司董事会同意公司向上海证券交易所申请撤销实施的退市风险警示。

根据相关规定,上交所将在收到公司提交的完备的申请材料后 15 个交易日内作出是否撤销退市风险警示的决定。

在上海证券交易所审核期间,*ST 天微不申请股票停牌,公司股票正常交易。

经营业绩可能下调 「摘帽」 尚存不确定性

记者注意到,*ST 天微在年报中提示了 2025 年经营业绩可能下调的风险。这为公司解除退市风险带来了变数。

公司在年报中称,公司所售灭火抑爆系统需经过客户的价格审核,由于客户价格批复周期一般较长,在客户未审价前,公司向客户交付的产品价格按双方协商的暂定价格签订合同进行入账。暂定价格通常是用户与公司根据同类产品的审定价格以及中标报价等多种因素确定的,待客户审价后进行调整。若暂定价格与最终审定价格存在差异,公司将在审价完成当期进行收入调整。

在审定价格相对暂定价格大幅向下调整的情况下,公司的经营业绩将会出现明显下降。虽然公司未来存在大额为负的审价收入情形的可能性较小,但不排除因为特殊原因导致审定价格相较于暂定价格大幅下滑的情形发生。

公司在年报中提供了调价模拟测算。假设审定价格较暂定价格的差异在正负 5%、10%、15% 的情况下,2025 年已累计销售尚未取得相关审核定价批复的产品涉及价差调整对营业收入及净利润的影响金额和占 2025 年营业收入和净利润比例等数据将出现相应调整。

由上表可以看出,当调价幅度在-10% 及-15% 时,公司 2025 年经调整后营业收入将低于 1 亿元、净利润为负,从而可能触发组合类财务退市指标。因此,最终审定价格的确认,将成为公司能否解除退市风险的关键。

(上海证券报)

文章转载自东方财富