来源:

每日经济新闻

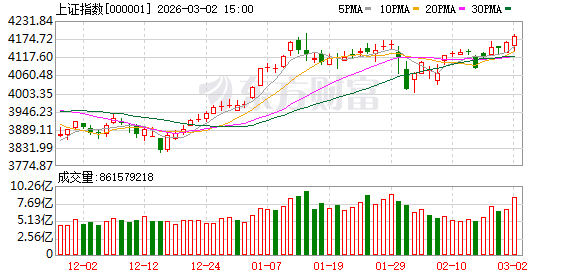

3 月 2 日,三大指数涨跌不一,沪指低开高走涨 0.47%,创业板指冲高回落,盘中一度翻红。截至收盘,沪指涨 0.47%,深成指跌 0.2%,创业板指跌 0.49%。

板块来看,油气股全线爆发,贵金属概念集体走强,化工板块反复活跃。下跌方面,光伏设备概念集体下挫。

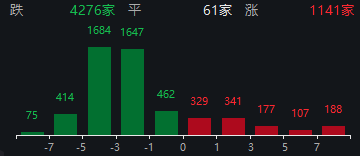

全市场超 4200 只个股下跌。沪深两市成交额 3.02 万亿元,较上一个交易日放量 5327 亿。

先说结论:

在周末突发利空发酵下,今天 A 股实际走势,是超出预期的强。

当然,这种强势主要体现在指数层面,而非个股层面。

午后,三大指数一度集体翻红;更为顽强的沪指,最高上攻至 4188.77 点,收盘点位 (4182.59 点) 也再创年内新高。

大盘的顽强,首先源于量能恰到好处的放大,资金承接到位。截至收盘,A 股成交额达到了 30458 亿元,为 2 月份以来最多的一天。

而细看沪指的强势,又主要得益于两大板块支撑——油气和银行。

数据显示,午后涨停的中国石油和中国石化,提供了最多贡献度。单单中石油,就相当于 7 个农业银行。

同时,今天场内有一只石油 ETF(561360),在放出了史无前例的巨量后涨停,成交额达 36.05 亿元,换手率来到惊人的 103.97%。

这说明,中东局势确实如预期般推升了市场避险情绪,大量看好板块却拿不准个股的投资者,涌向了相关主题 ETF。

早间,国际油价大幅走高,布伦特原油价格一度上涨 13%,突破每桶 82 美元;WTI 原油一度上涨超 12%,突破每桶 75 美元。不过,后续涨幅均有所收窄。国际金价盘中同样经历了冲高回落,但涨幅仍然存在。

据媒体报道,北京理工大学管理学院教授、能源与环境政策研究中心副主任赵鲁涛表示,短期来看,国际油价定价的核心变量仍是霍尔木兹海峡的通行风险及其向物流与保险成本的传导。

在他看来,即使战事以闪电战方式快速收场、未出现进一步报复升级,长期完全封锁的可能性将明显降低,但短期通行受阻的风险仍然较大。船舶停航与等待增加、部分航线绕行,以及战争险费率上调和承保条件收紧,都会压缩到岸有效供给,并抬升风险溢价。

相比之下,银行板块逆势飘红,则多了一份 「护盘」 的意味。

有观点认为,今天盘面上真正出乎意料上涨的,其实另有两个——算力产业链和商业航天。这是另一个超预期的点,说明市场上还有不少资金仍不愿转为避险模式,或者说,选择了押注 A 股的 「独立行情」。

Wind 数据显示,CPO 指数低开高走,盘中一度大涨 4.69%,创历史新高。

「易中天」 三只龙头股,成交额排到全市场前三;不过与中际旭创、新易盛截然相反的是,上周表现最好的天孚通信,遭遇了资金出逃。

要知道,在上周英伟达连续大跌、科技成长题材周末情绪承压的背景下,AI 硬件原本并不在许多资金的盘前 「预案」 里。

消息面上,LightCounting 上调了对 800G 和 1.6T 光模块出货量的预测——2026 年 800G 光模块出货量将增长一倍以上,1.6T 光模块出货量则从 2025 年的小基数增长至数千万端口。

此外,2026 年英伟达 GTC 大会将于 3 月 16 日至 19 日在美国加州圣何塞举行,或许也是各方博弈的节点。

商业航天方面,经过一月中下旬以来的持续调整,目前板块已大致企稳,并迎来新的催化。

据报道,马斯克旗下太空探索公司 SpaceX 考虑最快 3 月秘密递交美国 IPO 申请,IPO 中可能寻求超过 1.75 万亿美元的估值。

以及,上周末,海南商业航天发射场 2026 年~2028 年发射任务燃料采购中标结果正式公布。根据相关中标结果公告,此次采购涵盖液氧液氮、液态甲烷和氦气三大类燃料,总中标金额超过 2 亿元。此次大规模长协采购的落地,标志着海南商业航天发射场 2026 年~2028 年的发射任务表已排期定档,即将进入密集实施阶段。

中信建投研报表示,近期内外部扰动因素有所增多,多空力量仍在拉力角逐,春季行情预计进入尾声,市场由上行期转向震荡阶段。

美伊地缘冲突短期难以缓解,国际油价和贵金属价格可能因此持续强势,战略资产有望长期溢价。

AI 算力需求和资本开支强劲扩张,AI 算力外溢带动细分产业涨价值得关注,有望在 2026 年形成业绩兑现的强确定性。

「HALO」 交易正在席卷全球,实物资产板块迎来价值重估,聚焦高壁垒实体资产和 AI 基建增量环节。

因此,其建议行业重点关注:石油石化、油运、有色、军工、半导体、电力设备、AI 产业链等。

东财图解·加点干货

(每日经济新闻)

文章转载自东方财富