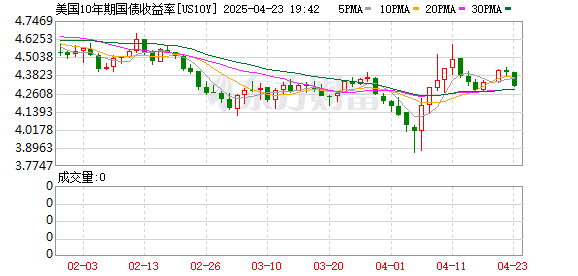

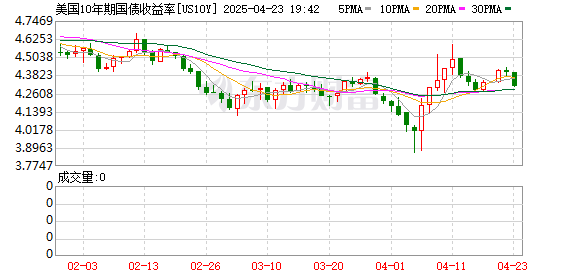

经历了大规模抛售的冲击,近期美债利率短暂企稳。截至最新,10 年美债利率回落至 4.39%。尽管短期的流动性压力缓解,但美国债务的长期问题依然存在。据机构测算,今年美国国债到期规模 10.8 万亿美元,债务到期问题愈发严重。

美债短期流动性压力缓解

4 月初,美债收益率曾剧烈上行,美 10 年国债收益率从 4 月 7 日至 11 日的五个交易日内最多上行超 70 个 BP 至 4.58%。特朗普政府 「对等关税」 政策引发市场对美经济的滞涨预期,投资者短时大量抛售美债,而抛售又引发了连锁反应。

中信证券FICC 首席明明指出,4 月初美国国债市场出现流动性剧烈下降的情况,且当美国金融市场波动加剧时,对冲基金可能会更频繁地进行平仓操作,会加剧美债市场的抛售压力。

海外投资者也大量抛售美债。日本财务省周二公布的初步数据显示,截至 4 月 4 日的一周内,日本私人机构 (包括银行和养老基金) 抛售了价值 175 亿美元的长期外国债券,接下来的七天内又出售了 36 亿美元。这也是自 2005 年有记录以来,两周内最大规模的抛售之一。

近期,美债收益率上行趋势暂缓,转为小幅震荡下行。截至最新 (美国交易时间 4 月 22 日收盘),10 年美债收益率收于 4.39%,较前期高点下行了 19BP。

对于近期美债企稳迹象,国信证券海外研究团队认为,是政策与市场合力缓和了流动性危机。4 月 9 日特朗普宣布暂停对 70 多国加税 90 天,保留 10% 基准税率,缓解贸易紧张。4 月 10 日公布的美 3 月 CPI 低于预期,美联储释放了鸽派信号。最关键的是,4 月 14 日美国财政部长贝森特承诺通过回购工具稳定流动性,称必要时政府可加码回购。

浙商证券宏观首席李超测算,衡量美元系统流动性紧张程度的的 SOFR-OIS 利差在 4 月 8 日一度飙升至 15.3,接近俄乌冲突和 2023 年 3 月硅谷银行危机时期高点水平,但 4 月 9 日后 SOFR-OIS 利差快速收窄至 0.9,显示流动性压力短期消退。

天量美债今年到期,长期债务问题仍存

尽管短期美债抛售压力缓解,且特朗普关税政策有缓和迹象,但美国债务的长期问题依然存在。

中金公司固收研究团队认为,美债面临的困局是此前美国长期财政扩张的后遗症。2022 年以来,大幅加息把美债利率推升至较高水平,政府债务还本付息压力骤增。财政持续扩张下,美国还不断挑战债务上限的约束,政策的不确定性也在加大美国主权债务潜在违约的风险。基于政府利息负担加重、债务上限问题待解决、美债供给抬升等问题,投资者削减美债需求。

根据华创证券宏观首席张瑜的测算,2025 年美国国债到期规模 10.8 万亿美元,与 2024 年到期额 10.6 万亿美元接近,但远高于 2023 年以前水平。尽管 2025 年美国国债到期额相较 2024 年并没有出现巨幅提升,但美国国债的债务到期问题确实愈发严重。

4 月 4 日,国参议院 2025 年预算决议获得通过,可能增加未来 10 年预算赤字约 5.8 万亿美元,较此前众议院 2.8 万亿美元赤字版本净增加 3 万亿美元。

李超认为,美国参议院预算决议法案可能进一步推高赤字规模议引发美债供给担忧。在短端利率难以大幅下行的情况下,美国财政付息压力加大。

明明预计,后续美债波动还需观察特朗普政策、美国经济承压情况以及美联储表态,10 年期美债利率中枢或较长一段时间在 4.0% 以上。美债作为定价锚,其收益率剧烈波动会引发全球主权债市场重新定价,同时削弱美元底层信用,使美元在全球支付和储备体系中的主导地位面临挑战。

(财联社)

文章转载自 东方财富