文章来源:汇通网

周二 (12 月 31 日) 亚市盘初,现货黄金窄幅震荡,目前交投于 2606.57 美元/盎司附近。金价周一在淡静交投中下跌 0.6%,盘中一度失守 2600 关口至 2595.98 美元/盎司,收报 2605.62 美元/盎司,低于 100 日均线 2619 附近关键位置,美元指数一度创一周新高,令金价承压。

不过,多数交易商等待新的催化剂,包括下周的美国经济数据,这些数据可能会影响美联储 2025 年的利率前景,以及即将上任的总统特朗普的政策。

Zaner Metals 副总裁兼高级金属策略师 Peter Grant 称:「我认为这只是假期交易量稀薄。也许年底前出现一些粉饰账面的活动。」

他称,地缘政治紧张局势预计将持续到明年,主要央行将继续购买黄金,而在特朗普政府执政期间,美国的债务状况可能会恶化,财政赤字可能会增加,这将助长对黄金的持续避险需求。

今年以来,黄金价格急升近 27%,在 10 月 31 日创下 2,790.15 美元的纪录新高,投资者在地缘政治不确定性和美国降息的背景下青睐黄金。

随着特朗普准备在 1 月就职,人们也愈发预期 2025 年美国出现重大政策转变,包括潜在的关税、放松管制和税收调整。

最新数据显示,美国 11 月成屋待完成销售增幅超过预期,且连续第四个月增长,尽管抵押贷款利率居高不下,买家仍专注于利用库存改善的机会。

全美不动产协会 (NAR) 周一表示,基于已签署合同的成屋待完成销售指数 11 月上升 2.2%,至 79.0,为 2023 年 2 月以来的最高水平,10 月为 77.3 。经济学家此前预测,11 月读数将上升 0.9%,10 月为上升 1.8%。

下周将公布一系列美国经济数据,包括职位空缺数据、ADP 就业报告、美联储 12 月会议记录和美国就业报告,这些数据将提供有关经济健康状况的线索。

交易员继续消化美联储明年降息次数将减少的可能性,美元周一盘中曾上涨 0.33% 至 108.37,为 12 月 20 日以来新高,美元指数 12 月 20 日曾创逾两年高点至 108.54,周一尾盘回吐涨幅,收报 108.03,2024 年仍有望上涨 6.6%。

美联储决策者本月将对 2025 年降息幅度的预测从 100 个基点下调至 50 个基点,主席鲍威尔表示,借贷成本进一步下调目前取决于降低通胀方面的进一步进展。

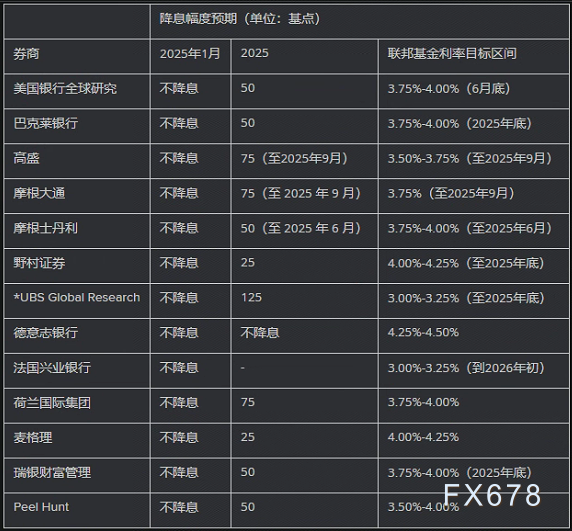

包括美国银行和高盛在内的主要券商预计,美联储将在即将到来的 1 月会议上维持利率稳定,此前美联储已在 12 月降息 25 个基点。

以下是主要券商对 2025 年美国利率的预测:

最近几周,随着通胀仍高于 2% 的目标,市场预期美联储将不会那么鸽派,美元因此大涨,这令金价承压明显。分析师还预计,美国当选总统特朗普的政府明年的政策将促进经济增长,并增加物价压力,金价短线仍面临进一步下行风险。

下方短线关注 11 月 14 日低点 2536.68 附近支撑,如果跌破该位置,则可能会进一步试探 200 日均线 2485.55 附近支撑。上方短线关注 100 日均线 2619.10 附近阻力,若能收复该位置,则削弱短线看空信号。

(现货黄金日线图,来源:易汇通)

本交易日留意中国 12 月官方制造业 PMI 数据,另外,今天是 2024 年最后一个交易日,留意经纪商的仓位调整情况。

北京时间 07:52,现货黄金现报 2606.41 美元/盎司。