来源:

数据宝

自主可控投资主线获市场人士持续看好。

4 月以来,全球贸易局势引发投资者广泛关注,自主可控作为抵御外部风险的关键屏障,成为市场重要投资主线之一。

业内人士表示,在贸易摩擦的背景下,国产替代加速推进,产业链自主能力提升,持续看好自主可控领域投资机会。

19 只自主可控潜力股出炉

证券时报·数据宝在 A 股公司 (不含北交所) 中,按机构评级家数在 5 家以上、2025 年以来被券商出具的研报 (截至 5 月 9 日,下同) 标题中含 「自主可控」 关键字两个条件进行筛选,19 只业绩自主可控潜力股浮出水面。

从二级市场表现来看,多数个股年内累计涨幅高于上证指数,其中双林股份、华大智造、奕瑞科技、日联科技4 股年内涨幅均超 30%。

双林股份年内涨幅达 175.65%,居首。公司主要产品包括汽车内外饰及精密零部件、智能控制系统部件、新能源动力系统、轮毂轴承、滚柱丝杠、滚珠丝杠等。

华鑫证券表示,双林股份全资收购无锡科之鑫,实现内螺纹磨床自主可控,为其在高精度丝杠制造领域奠定了最关键的技术基石,也使其成为全球少数能够量产制造反向式行星滚柱丝杠的企业。

数据显示,双林股份同时获外资和内资共同青睐,公司一季度末获北上资金、公募基金持股数量占流通股的比例分别达 2.26%、7.24%。

从机构关注度来看,北方华创、海光信息、深南电路、科大讯飞评级机构家数均超 20 家。

北方华创评级机构家数高达 32 家。公司主要产品包括半导体装备、真空装备和新能源装备等电子工艺装备,以及电阻、电容、晶体器件、模块电源、微波组件等电子元器件。

据公司 2024 年年报,北方华创已加快自主可控供应链生态建设、完善供应保障体系,并取得一定的成果。

华金证券表示,北方华创致力于打造平台型半导体设备企业,将充分受益于需求增长及国产化进程加速,长期增长动力足,维持公司 「买入」 评级。

7 股业绩超预期

上述 19 只个股中,寒武纪-U、北方华创、海光信息、科大讯飞、中国化学、中瓷电子、双林股份 7 只个股在今年一季报披露后,获券商出具了包含 「超预期」 的点评业绩分析报告。

从估值水平来看,中国化学最新滚动市盈率最低,仅为 7.76 倍,估值处于近十年历史极低位。公司是我国化学工业工程建筑领域内资质最为齐全、功能最为完备、业务链最为完整、行业内具有突出优势的领先企业,今年一季度实现归母净利润 14.45 亿元,同比增长 18.77%。

东方财富证券表示,中国化学己二腈项目助力相关产业实现自主可控,后续化工实业产线的逐步达产将厚增公司业绩,同时在自主可控背景下,公司估值也有望进一步提升。

国盛证券认为,中国化学一季度业绩增长超预期,实业板块盈利有望改善,维持公司 「买入」 评级。

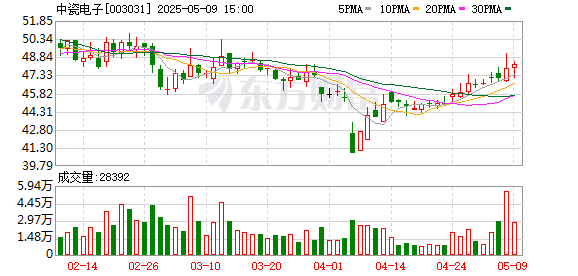

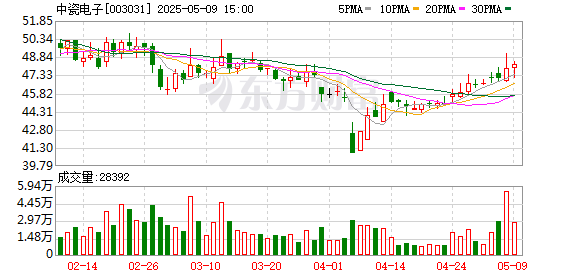

此外,中瓷电子最新滚动市盈率为 37.52 倍,估值处于近十年历史低位。公司今年一季度实现净利润 1.23 亿元,同比增长 48.81%;近期该股股价表现亮眼,周 K 线已三连阳。

浙商证券指出,中瓷电子是国内领先的电子陶瓷、第三代半导体供应商,为自主可控核心标的。公司一季度业绩超预期,精密陶瓷零部件实现批量供货,估值有望提振,维持公司 「买入」 评级。

2 股获机构大额加仓

据数据宝统计,上述 7 只业绩超预期的自主可控潜力股中,截至 5 月 9 日,寒武纪-U、海光信息4 月以来获构净买入金额均超 5000 万元。

寒武纪-U获机构净买入 5460.2 万元,居首。公司今年一季度实现营收 11.11 亿元,同比增长 42.3 倍;实现归母净利润 3.55 亿元,同比扭亏为盈,4 月以来股价累计上涨 12.36%。

国泰海通证券认为,公司业绩超预期,随着国内 CSP 厂商需求增加,AI 芯片加速放量,业绩有望维持高增。

寒武纪-U 近日公告,拟定增不超过 49.8 亿元投资于面向大模型的芯片平台、软件平台等项目。

对此,国海证券表示,人工智能产业发展方兴未艾,智能芯片自主可控大势所趋,公司作为智能芯片领域全球知名的新兴公司,定增加码智能芯片布局,迎接自主可控发展机遇,有望受益于大模型发展带来的算力需求,以及公司产品不断迭代,维持公司 「买入」 评级。

(数据宝)

文章转载自东方财富