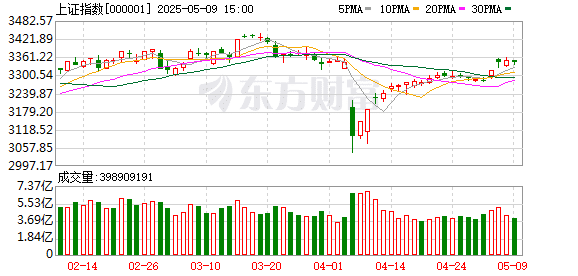

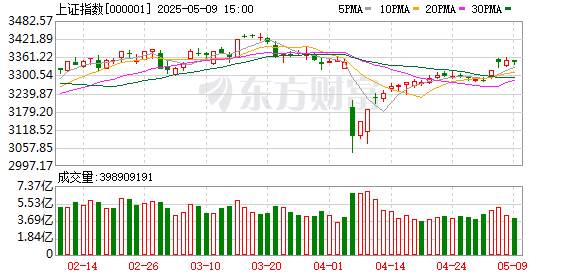

本周沪指上涨 1.92%,深证成指上涨 2.29%,创业板指上涨 3.27%。下周 A 股将如何运行?我们汇总了各大机构的最新投资策略,供投资者参考。

华西策略:「中国资产」 重估正当时 步入全产业链的优势阶段

短期中美经贸高层会谈成为聚焦点,参考美英贸易协议的内容,市场预期中美谈判也可能反复拉锯。在此背景下,我们仍坚定中国资产的重估逻辑,A 股有望在震荡中实现中枢的逐步抬升。其一,中国在过去的逆全球化环境中已体现制造业全产业链的优势;其二,市场担忧外需回落,但历史经验显示出口回落阶段 A 股也能走出行情,核心在于国内对冲性逆周期政策力度和科技产业趋势的全球竞争力;其三,资本市场已成为稳预期的重要抓手,近期 「一行一局一会」 再出政策组合拳,若后续贸易冲击进一步显性化,各项货币、财政、产业、就业等增量政策将及时推出,稳定股市的举措也将落地。

中信策略:公募新规对市场生态有何影响?

基准偏离和盈利客户比率可能是公募考核新规影响最大的两个规则。从过往主动型基金业绩基准分布来看,采用沪深 300 和中证 800 的基金仅占总规模的 62%,超过 18% 的产品是赛道型产品。2007 年至今,2012~2014 和 2022~2024 出现过三年维度主动型公募大面积跑输沪深 300 指数 10 个百分点的情况。过去 3 年公募普遍跑输基准,低配银行是部分原因,频繁交易和板块轮动也产生负向贡献。向基准靠拢和保守化配置是大势所趋,但过程是动态的,绝非简单做多低配行业。未来主动型公募会更加聚焦核心资产定价而不是边际信息流定价,策略范式可能出现整体性调整。未来资管行业当中相对收益和绝对收益产品的策略、选股范围和定价模式会呈现明显分化。

申万宏源策略:二季度是中枢偏高的震荡市

基本面因素决定向上有顶。需求侧,特朗普关税影响基本面的关键变量。我们认为,特朗普政策应该调整,中美启动谈判也在情理之中。但真正影响资产价格的因素应该是特朗普政策实际调整的情况,以及中美谈判情况。特朗普政策调整偏慢、偏弱是基准假设。外需回落压力尚未显现,但后续仍有担忧。供给侧,本轮最终出现历史最大幅度供给出清的可见度已经很高。但仅看 2025 年供给增速方向回落,绝对水平依然偏高。供需格局改善 2025 年内难出现。未来两个季度,仍是基本面扰动信号较多的窗口,资本市场的预期调整 「时间不足」,这会抑制 A 股市场向上修复的空间。

招商策略:《推动公募基金高质量发展行动方案》 对 A 股可能的影响

《方案》 将在中长期影响公募基金的产品布局和投资行为。第一,公募基金公司可能进一步加大对指数产品的布局,强化公募基金被动化投资的大趋势。第二,长周期考核机制下,公募基金在追求超额收益的同时,可能更加注重产品投资收益的稳定性,这就导致:1) 公募基金整体换手率可能会有所下降;2) 基金管理人可以更从容地应对短期相对有限的回撤,进而在市场明显下挫后积极加仓;3) 公募基金可能更加重视对低波高分红产品及股票的配置,而公募基金对高分红尤其银行长期处于低配状态,未来配比可能回升。第三,强化业绩比较基准的约束作用后,公募基金的整体行业配置与基准指数的行业分布差异可能在中长期缩小,无论以沪深 300 还是中证 800 为参考基准,当前主动偏股公募基金对银行、非银、公用事业等行业的低配比例较高,配比在中长期存在回升可能。

中泰策略:一季报落地后市场或如何演绎?

从一级行业来看,TMT、有色金属板块业绩相对占优。25 年一季度 30 个行业中有 17 个行业净利润增速同比增长,其中科技板块、公用板块,以及部分周期板块整体业绩表现较好。TMT 板块中,计算机板块利润相比去年同期大幅增加。周期板块中,钢铁、建材与有色金属板块利润大幅增加。金融板块业绩分化,国有大行业绩承压,而非银金融业绩明显回暖。价格压力整体持续,政策支持下部分行业 「困境反转」。2025 年 Q1 共有 23 个行业销售净利率低于 10%,其中有 13 个行业低于 5%,地产板块整体亏损。边际变化方面,25 年一季度有 19 个行业归母净利润增速高于营收增速。钢铁、有色、基础化工等上游周期行业出现 「困境反转」,利润改善明显。

华金策略:科技行情短期可能延续

短期 TMT 相对大盘大概率有超额收益。一是科技政策支持和产业催化不断:首先,近期央行、金融监管总局和证监会表态大力发展科技创新战略;其次,科技相关产业趋势不断上行。二是近期流动性进一步宽松。三是短期经济基本面延续弱修复趋势。业绩期过后 5 月 TMT 大概率相对偏强。一是历史经验上,5 月 TMT 相对大盘大概率有超额收益,且主要受政策和产业催化驱动。二是今年 5 月 TMT 相对大盘大概率也可能有偏强。当前科技成长行业的市场情绪指标处于中性水平,并未过热。一是传媒成交额占比处于中性水平,医药成交额占比分位数仅 33% 左右;二是传媒、医药 PE 分位数处于中性偏高水平,通信 PE 分位数处于 20% 以下;三是电子、计算机、传媒和电新预测 PEG 低于 1;四是除计算机、传媒和军工外换手率均处于中性水平。

浙商策略:偏多震荡如期而至 持仓调结构、增配待时机

A 股在五一假期之后继续强势反弹,主要指数前三天上涨,第四天有所回调。展望后市,随着 A 股、港股绝大多数宽基指数回补 4 月 7 日缺口,前期特朗普全面关税战的负面冲击已经被政策、资金和资本市场内生稳定性的 「合力」 所消除。但主要股指 「回归」 清明节前点位的同时,导致市场前期 「下翻」 的负面因素目前尚未完全消除,这意味着近期股指表现已经 「领先」 基本面变化。因此,我们预计在主要股指回补 4 月 7 日跳空缺口以后,市场会选择 「主动修整」,以震荡整理来消化过去一个月持续反弹带来的获利盘。待外部消息面 (尤其是关税谈判) 带来更多增量信息时,方可决定下一步走势。

东吴策略:基于全球流动性视角看 A 股当前性价比

从全球资金流视角来看,「股债收益差」 模型同样提示当前 A 股具备吸引力。我们遵循跨国别资金套利的逻辑构建了 「基于美债的股债收益差」 模型。从历史情况看,每当 「股债收益差」 从均值以上区间筑顶回落 (即美债相对 A 股的投资性价比触顶下行),且彼时 A 股市场资金供给恰处于疲弱状态时,都会引发全球资金的显著回流。5 月截至 9 日,「股债收益差」 指标约为 4.3%,仍处于均值+1x 标准差以上的 「高配置性价比」 区间,因此,在弱美元趋势下,中国资产有望成为全球剩余流动性的主要流向之一。

天风策略:市场后续主线的进一步思考

市场在磨底期筛选出的行业或可以作为新一轮主线的前瞻信号,而市场主线往往是一个长期逻辑。在特朗普 2.0 时期,我们判断政策驱动、地缘博弈格局驱动、产业驱动的逻辑可以构成长期逻辑。消费的长期逻辑为政策加码预期下的重估预期,基本面拐点或已经出现,宏观数据呈现诸多积极信号。选股思路分为两类,财报拐点出现+政策支持力度与确定性大+纯内需板块,财报拐点出现+政策与产业逻辑通畅+排除基数效应& 外需影响。自主可控的长期逻辑为国家政策多年布局下的积累和顶层设计的重视,以及国内供给替代原先对美进口的供给的国产替代逻辑。板块筛选上,一是关注国内供给能力的提升维度,即国产化率能够加速提升的领域;二是产能周期视角看产能投放提速领域。

方正策略:公募新规下红利资产迎配置良机

在强对标基准的业绩考核机制下,红利资产或迎来配置良机。当持有时期较长时,红利资产相对于沪深 300 等宽基指数有着较高的胜率,与方案的中长期业绩考核导向非常契合。根据我们的测算,如果持有周期超过 1 年,中证红利和红利低波指数较沪深 300 和中证 800 的胜率基本都高于 70%(上述指数均为全收益口径);当持有周期达到 3 年或 5 年时,胜率更是接近 90%(参见图表 1)。另外从当前 (2025 年 Q1) 我国主动权益基金的持仓情况来看,红利资产的权重并不高,银行、公用事业等高股息行业的权重大幅低于标准行业权重。

(东方财富研究中心)

文章转载自东方财富