5 月 13 日,A 股盘中冲高回落,深证成指、创业板指翻绿,北证 50 指数跌近 1%,场内超 3200 股飘绿。

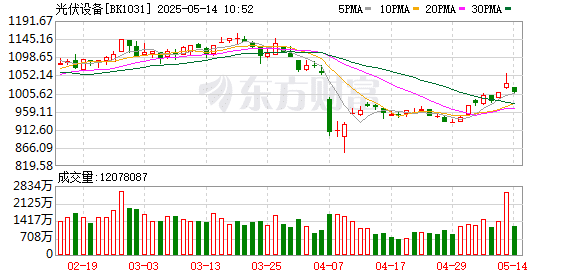

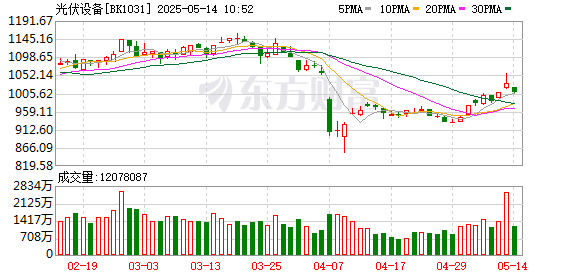

行业板块涨少跌多,航运港口、光伏设备、银行、美容护理板块涨幅居前,航天航空、船舶制造、小金属、计算机设备、交运设备、通信设备板块跌幅居前。

近期,一篇头部硅料厂商联合减产挺价的 「小作文」 开始流传,根据 「小作文」 内容,六家行业巨头正计划通过专项基金收并购存量产能及存货,即硅料 「收储」。尽管这一 「小作文」 的真实性仍不清晰,但背后隐含的硅料市场的供需博弈早已被注意到。国金证券表示,预计 2025 年光伏新增装机维持 10% 至 15% 左右的增速,光伏新增装机区域分布也将持续多元化;中信建投指出,光伏行业报表端底部已经出现,预计盈利能力进一步恶化概率较小;东吴证券认为,中东产能布局兴起,国产设备商迎出海机遇。

国金证券:光伏新增装机区域分布将持续多元化

预计 2025 年光伏新增装机维持 10% 至 15% 左右的增速,光伏新增装机区域分布也将持续多元化。其中,中东、中亚、南亚、拉美、非洲等地区因能源转型、日照资源优势等因素,有望在低基数下实现高速增长,从而带动光伏装机需求持续增长。

中信建投:光伏行业底部已经出现

从 2024 年年报及 2025 年一季报情况来看,光伏行业盈利能力明显回落。光伏行业报表端底部已经出现,四季度大量固定资产减值以及一季度东南亚双反影响已体现至报表,预计盈利能力进一步恶化概率较小。从产能端来看,行业扩产意愿受低盈利影响已明显下降,固定资产增速预计未来一年将大幅回落,但存量产能仍明显高于需求,行业后续需要重点关注上游去库以及产能出清进度。

东吴证券:国产光伏设备商迎出海机遇

中东产能布局兴起,国产设备商迎出海机遇。中东地区的光伏需求预计将显著增长,2027 年装机量有望突破 35GW。传统产油国正在逐步从依赖石油和天然气的单一能源和财政收入结构,向多元化、清洁和可持续的能源体系转型。在此背景下,特别是在沙特的 「Vision 2030」 计划的推动下,中东地区的光伏装机量预计到 2027 年将增长至 29-35 GW。乘 「一带一路」 与中东能源转型之风,国产设备商迎出海机遇。

西部证券:市场推动企业探索储能配置等新模式

2025 年一季度,全国光伏新增并网 59.71GW,同比增长 30.5%,其中分布式光伏 36.31GW,同比增长 43.4%;风电新增装机 14.62GW,同比增长 17.2%。 此外,欧洲突发大面积停电事件凸显电网脆弱性,户储及工商储的智能调节功能需求有望提振,市场推动企业探索储能配置等新模式。

国元证券:光伏行业积极信号持续酝酿

24Q4 光伏企业充分计提资产减值轻装上阵,板块业绩底部夯实。随着抢装潮来临 3 月排产提升,产业链各环节价格反弹、库存下降趋势明确,行业积极信号持续酝酿,建议关注前期回调充分、α明确的玻璃、电池片,其次是新技术及主链头部厂商。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富