作者:

毛军

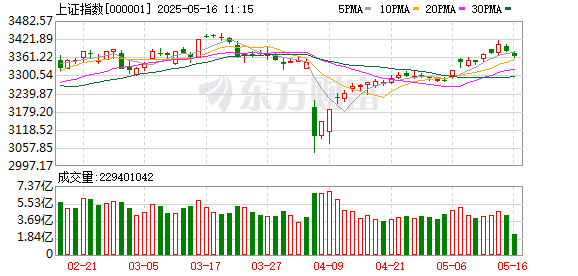

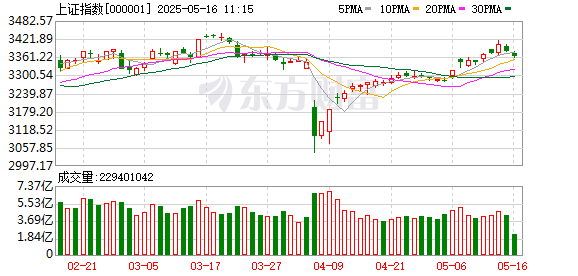

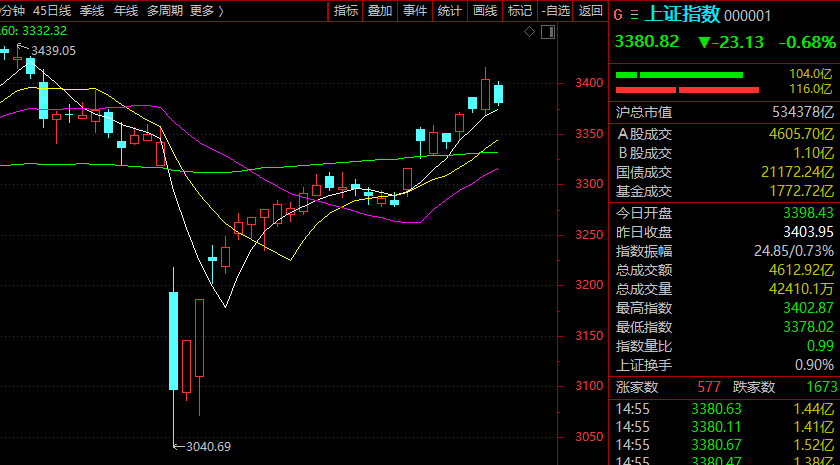

今日,A 股整体低开低走,上证指数失守 3400 点,科创 50 则险守 1000 点大关,沪深 300 也下探 3900 点支撑。近 4000 只个股下跌,成交萎缩至 1.19 万亿元。

盘面上,日用化工、医疗美容、农林牧渔、煤炭等板块涨幅居前,云服务、智谱 AI、地面兵装、铜缆高速连接等跌幅居前。

数据显示,医药生物获得逾 24 亿元主力资金净流入,美容护理、交通运输、公用事业等亦获得超 10 亿元净流入,纺织服饰则连续 13 日获得净流入。计算机主力资金净流出近 99 亿元,电子净流出逾 73 亿元,非银金融净流出逾 43 亿元,通信、电力设备等也净流出超 30 亿元。

展望后市,银河证券指出,5 月中到 6 月中市场可能呈现震荡上行,但节奏上有所反复的态势。前期市场在政策 「组合拳」 呵护下及外部环境改善预期下已经有所上涨。进入 5 月中以后,虽然政策会持续发力,但仍面临一些扰动,如资金面波动和外部环境不确定性等因素。所以整体以震荡上行来消化前期涨幅和等待新的催化因素为主。

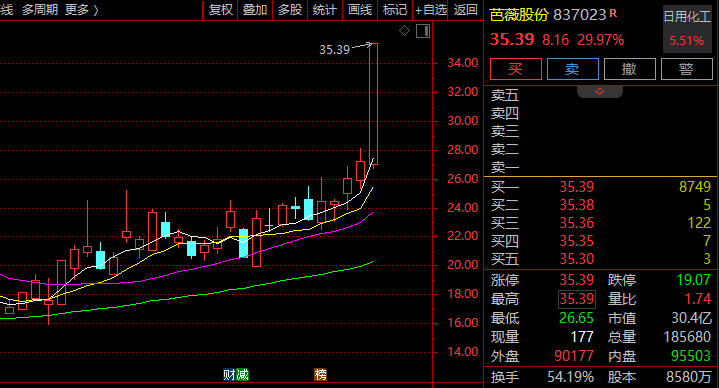

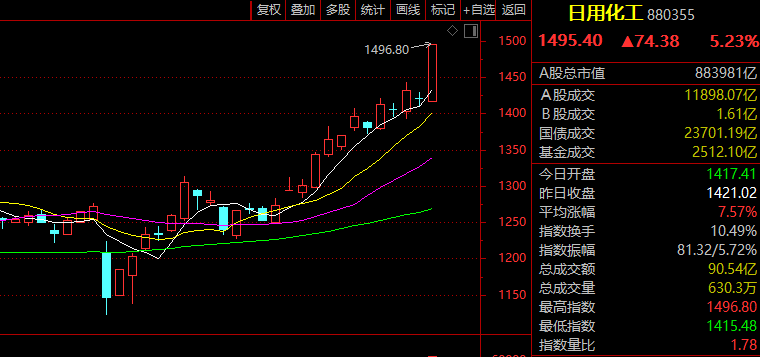

市场热点方面,日用化工概念全线大涨,板块指数逆势放量飙升超 5%,收出光头光脚的大阳线,创去年 10 月 8 日以来新高。芭薇股份30% 涨停,青松股份、洁雅股份亦 20cm 封板,福瑞达、拉芳家化、两面针等纷纷强势涨停。

华经产业研究院预计,到 2027 年,我国精细化工市场规模将达到或超过 8.1 万亿元。美国、欧盟和日本的精细化工比例接近或超过 60%,我国已制定了明确的目标,计划到 2025 年将精细化工比例提升至 55%。

华泰证券称,4 月以来化工行业整体价差改善,成本减压及需求改善的下游有望率先复苏。下游制品与精细品方面,有望量升和毛利率修复并行,叠加出口及新技术驱动增长。

农林牧渔行业今日集体上攻,水产品、种业、粮食概念、饮料乳品等细分板块纷纷逆势放量大涨。百洋股份、金达威、西王食品、众兴菌业等涨停。

美国农业部近日发布最新全球农产品供需预测报告,预计 2025 年—2026 年全球水稻消费量同比增长 614 万吨至 5.39 亿吨。预计 2025 年—2026 年全球水稻进口量同比增长 121 万吨至 5859 万吨,出口量同比减少 60 万吨至 6081 万吨。

招商证券表示,在全球极端气候频发、国际贸易摩擦不断、农产品供需存在区域及结构上不平衡背景下,国家粮食安全战略上升到前所未有的高度。看好种植端及种业景气,转基因玉米产业化扩面提速,或将带动种业行业规模扩容、格局重塑,研发型龙头种企有望受益。

(证券时报网)

文章转载自东方财富