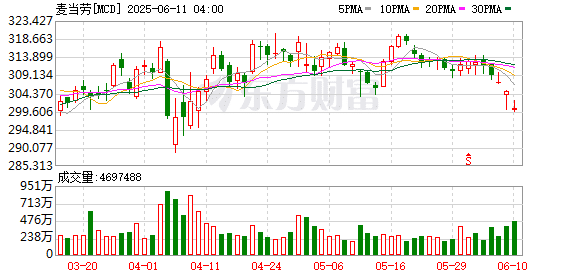

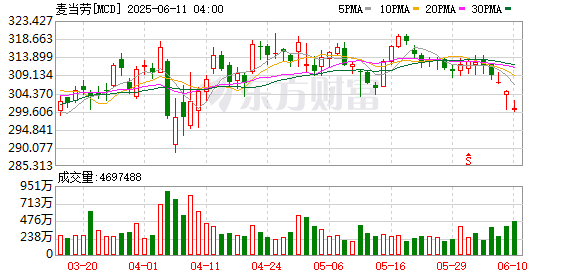

周二 (6 月 10 日) 美股盘中,麦当劳股价明显下滑,最低时一度跌超 2.5%。截至发稿,该股跌逾 1%,本月累跌约 3.3%。

日内早些时候,罗斯柴尔德公司旗下的知名投资研究机构 Redburn Atlantic 意外将麦当劳的股票评级下调至 「卖出」。自 2023 年开始关注麦当劳以来,该机构对其评级一直是 「买入」。

Redburn 的分析师 Chris Luyckx 和 Edward Lewis 在报告中写道,随着越来越多美国人转向使用 GLP-1 类药物来减肥,麦当劳的年度收入可能会受到高达 4.28 亿美元的冲击,约占其系统销售额的 1%。

该机构分析师们表示:「虽然眼下只有 1% 的拖累,但随着时间的推移,未来很容易扩大至 10% 甚至更高,尤其是对那些主要面向低收入消费者或群体消费场景的品牌而言。」

Redburn 分析师将他们对麦当劳的目标价下调至华尔街最低的每股 260 美元——较本周一的收盘价低了近 15%。在 Redburn 前,大摩、Loop Capital 和 Erste Group 近期也将评级下调至 「持有」。

整体来看,分析师对麦当劳的看法分歧较大,据媒体统计,目前麦当劳股票有 22 个 「买入」 评级、18 个 「持有」 评级,平均目标价为 332 美元。

今年第一季度,麦当劳美国本土的同店销售额下滑了 3.6%,为 2020 年新冠疫情爆发以来最大跌幅。分析师指出,在过去 43 个月中,麦当劳等快餐店的整体客流量有 40 个月处于下滑状态。

除麦当劳外,Redburn 还对首次覆盖的达美乐比萨给予 「卖出」 评级,同时对墨式烧烤(Chipotle Mexican Grill) 给出 「中性」 评级。

与此同时,拥有肯德基、塔可钟、必胜客等品牌的 YUM! Brands 的评级则因 「估值合理」 而被调升为 「买入」。

Redburn 报告称, 麦当劳为了对抗困境,通过定价策略提高了客单价,但随着家庭食品和餐厅食品价格差异的扩大,更多低收入消费者正转为选择在家用餐。

分析师在报告中写道,「虽然该品牌过去在经济压力时期往往受益于消费者 『降级消费』,但近年来菜单价格上涨过快,导致其性价比形象受损,进而拖累了客流量。」

Redburn 分析师还指出,虽然麦当劳股价年内仍录得上涨,但若无法在价值感和菜单创新方面有所改善,未来的增长可能难以持续。

(财联社)

文章转载自 东方财富