来源:

中国基金报

石药集团此前预告过的大 BD(商务拓展或商务开发) 正式落地。

该项与跨国药企阿斯利康的战略合作是聚焦 AI 驱动的药物研发项目,涉及金额超 53 亿美元 (约为 380 亿元人民币),远超石药集团 2024 年 290 亿元的营收规模。

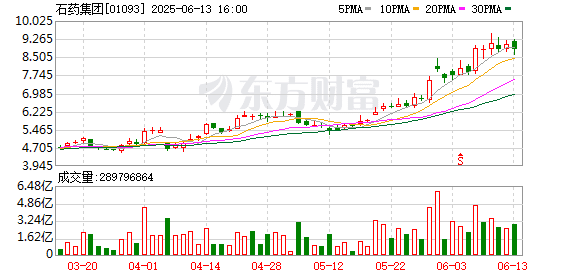

6 月 13 日,石药集团股价以 8.84 港元/股报收,最新市值为 1018 亿港元。

超 53 亿美元

石药集团 6 月 13 日晚公告称,公司已与全球生物制药领导者阿斯利康订立战略研发合作协议,以利用集团的 AI 引擎双轮驱动的高效药物发现平台,发现和开发新型口服小分子候选药物。该平台使用 AI 技术分析靶向蛋白与现有化合物分子的结合模式,并进行针对性优化,旨在筛选出高效且具有优异开发潜力的小分子。

根据该协议的条款,石药集团同意为阿斯利康所选定的多个靶点发现具有多适应症疾病治疗潜力的临床前候选药物 (PCC),包括一种用于免疫疾病的临床前小分子口服疗法。

对于每个 PCC 项目,阿斯利康将有权行使选择权,以获得全球范围内开发、生产和商业化的独家授权。石药集团将收取 1.1 亿美元的预付款,并有权收取最高 16.2 亿美元的潜在研发里程碑付款和最高 36.0 亿美元的潜在销售里程碑付款,以及基于有关产品年净销售额的潜在个位数销售提成。

「预告式 BD」

石药集团的此项 BD,在 5 月 30 日早间曾预告过。

公司当时公告称,目前正与若干独立第三方就三项潜在交易进行磋商,涉及若干产品 (包括表皮生长因子受体抗体药物偶联物及由集团技术平台开发的其他药品) 在开发、生产及商业化方面的授权及合作。

每项潜在交易项下,第三方应付予的潜在首付款、潜在开发里程碑付款及潜在商业化里程碑付款,合计或达到约 50 亿美元。三项潜在交易中的其中一项已处于后期阶段,预计将于 6 月完成。

此后,石药集团股价持续震荡上行。

石药集团目前业绩不佳。2024 年,公司实现营收 290.09 亿元,同比下降 7.76%;归母净利润为 43.28 亿元,同比下降 26.31%。这是石药集团近 10 年来首次营收、净利双双下滑。2025 年一季度,石药集团营业收入为 70.15 亿元,同比下滑 21.91%;归母净利润为 14.78 亿元,同比下降 8.36%。

类似石药集团的这种 「预告式 BD」 正在增多。

6 月 12 日早间,中国生物制药核心子公司正大天晴发文称,在近日召开的第 46 届高盛全球医疗健康年会上,中国生物制药资本市场负责人雷鸣透露,今年以来,对外授权 (out-licensing) 已成为公司最重要的战略目标之一,针对多款具备全球商业化潜力的创新资产,公司已与多家跨国药企与明星生物科技公司展开深度洽谈,并有一笔标志性的重磅对外授权交易将于近期落地。

受此消息刺激,6 月 12 日,中国生物制药股价暴涨近 20%。

(中国基金报)

文章转载自东方财富