北京时间周五晚间 20 点 30 分,被称为 「美联储最重视通胀数据」 的 5 月个人消费支出价格指数 (PCE) 出炉。在核心通胀数据略超预期的背景下,美国消费者收入和支出数据也出现显著不及预期的局面。

(来源:美国商务部经济分析局)

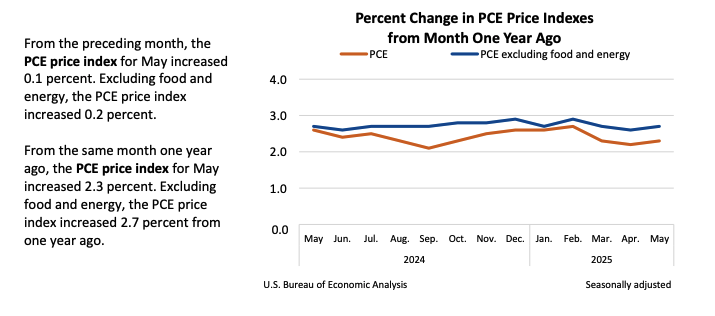

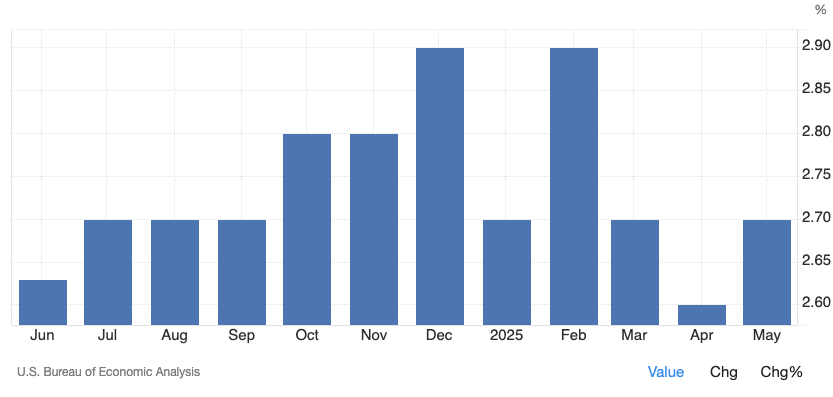

通胀数据方面,美国 5 月 PCE 指数环比增速为 0.1%,核心 PCE 指数环比增速为 0.2%;不过由于 2024 年 5 月的基数更低,所以 5 月名义 PCE 同比增幅升至 2.3%,核心 PCE 同比升至 2.7%。其中核心 PCE 数据要比经济学家事前预期的同比增长 2.6%(环比+0.15%) 稍高一些。

(美国核心 PCE 物价指数月率,来源:tradingeconomics)

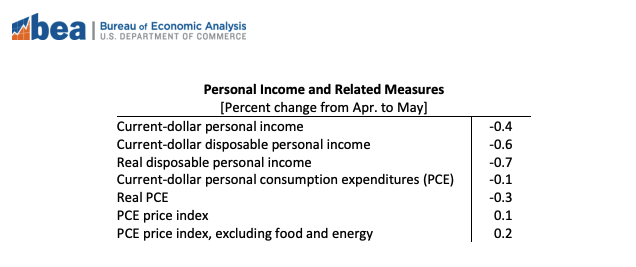

同时,以往不怎么引人关注的美国消费者支出和收入数据,在最新报告中颇为扎眼:美国消费者 5 月个人收入环比下降 0.4%,创 2021 年 9 月以来的最低值,远低于增长 0.3% 的预期;而个人支出也环比下降 0.1%,事前预期为增长 0.1%。

经通胀调整后的个人支出数据也环比下降 0.3%。交通服务、外出餐饮住宿、金融服务及其他服务等类别的消费均出现下滑。

(来源:美国商务部经济分析局)

简而言之,5 月 PCE 报告可以归纳为收入和支出都在萎缩,只有通胀在上升。

不过数据也显示,个人收入数据的下降主要由于美国联邦政府的转移支付减少,「政府效率部」 等机构的行动似乎引发了社会福利金发放的骤然下降。有分析指出,年初立法给予教师、消防员和警察等公务员的福利激增效应开始出现消退。

由于通胀形势大致温和,数据本身对美股市场的影响有限,三大指数开盘时维持温和上涨,标普 500 指数和纳斯达克指数均刷新盘中历史新高。

(标普 500 指数日线图,来源:TradingView)

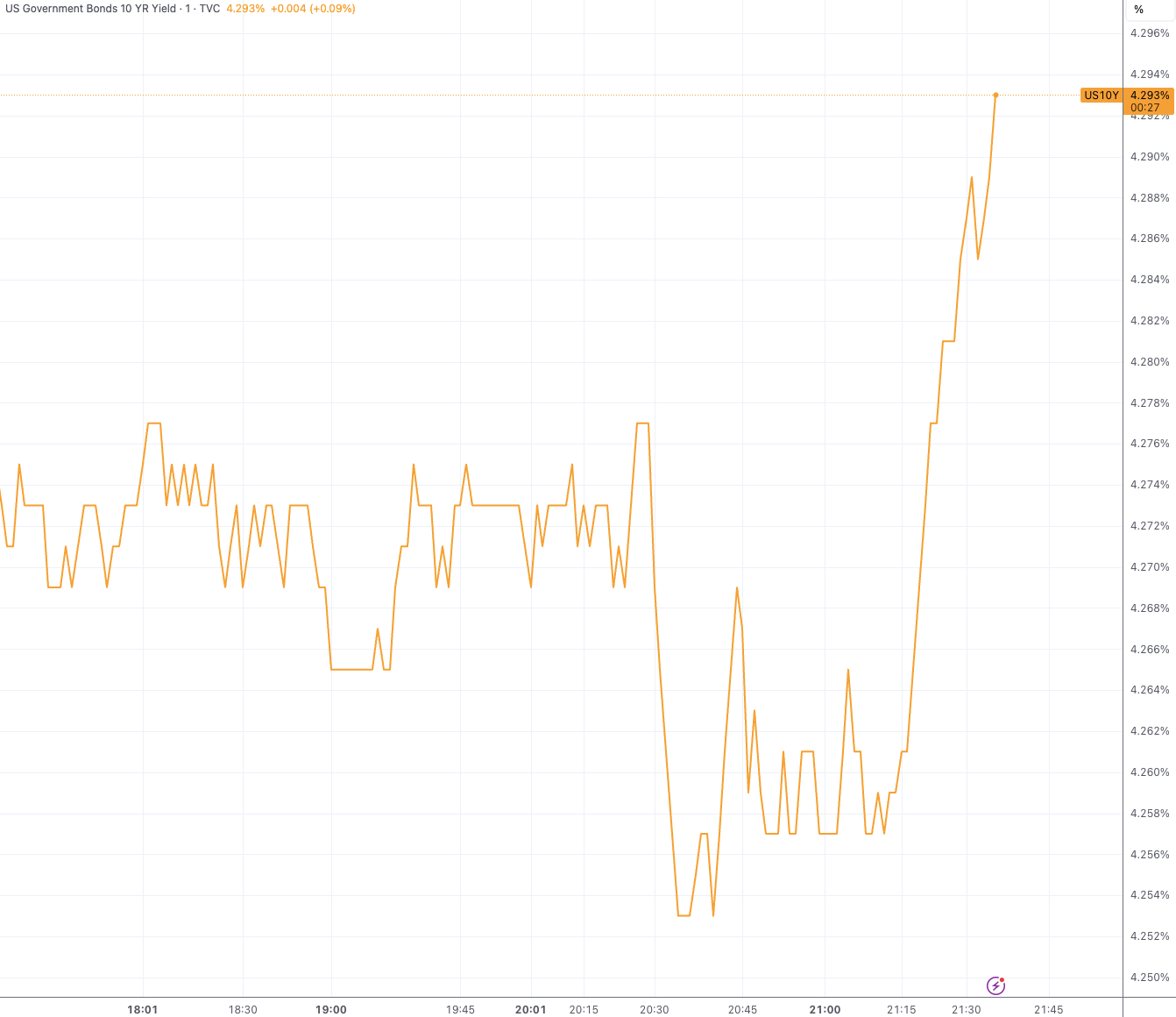

不过十年期美债收益率在短暂下跌后又显著拉升,或预示着美国货币政策的前景仍非坦途,而 5 月数据也未能拨开经济前景的迷雾。

(十年期美债收益率分钟线图,来源:TradingView)

5 月的关键通胀数据也卡在一个相当重要的节骨眼上:美联储主席鲍威尔在上周的利率决议和本周国会听证会上均强调,美国的通胀压力即将因关税显著上升,所以现在不应急着降息。美联储官员们上周预测,2025 年美国核心 PCE 通胀将同比上升 3.1%。

鲍威尔本周也对国会议员们表示,随着关税逐渐传导至消费者价格,他预计 6 月、7 月和 8 月通胀将回升。他也补充称,如果这一预测落空,美联储有可能会提前降息。

但美联储内部已经出现了不同的声音。美联储理事克里斯托弗·沃勒上周表示,若通胀保持稳定且经济风险加剧,7 月就可以降息,而负责监管的副主席鲍曼也呼应了这一观点。

下一个有关美国通胀的数据点,是美国劳工部于 7 月 15 日公布的 6 月 CPI 数据。

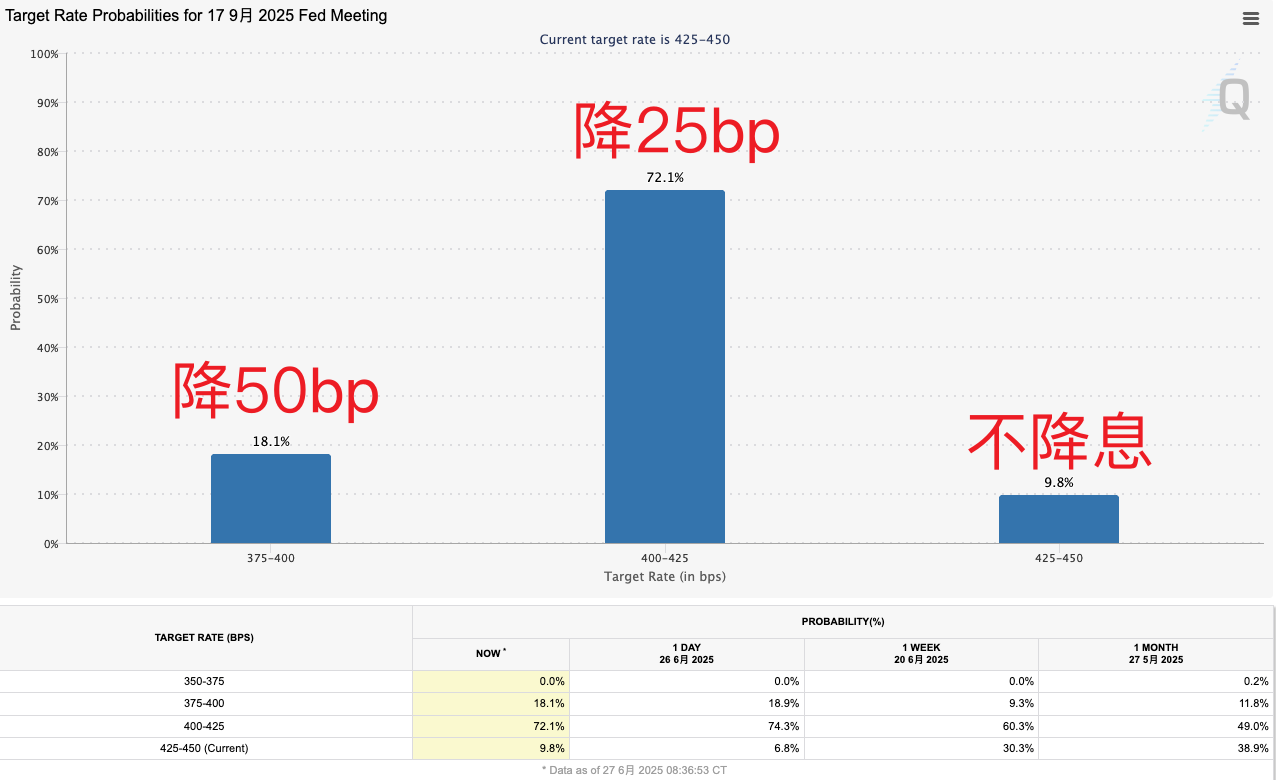

CME「美联储观察工具」 也显示,目前市场预测 7 月底降息的概率只有 20%,但 9 月降息的可能性超过 8 成,数据发布前后变化不大。

(9 月会议节点降息概率预期,来源:CME)

(财联社)

文章转载自 东方财富