核心要点

近期,市场偏好回暖,叠加市场对美联储降息预期增强,有色板块整体偏强。美铜关税风声再起,叠加 LME 库存低位,LME 发生挤仓,沪铜也突破震荡区间,偏强运行。

展望后市,下半年关注 232 调查结果及落地时间,在 232 美铜关税落地前,铜价易涨难跌。目前预期美联储 9 月份降息,随着货币和财政政策托举经济,后续若更多宏观利好数据落地,则铜趋势性行情有望渐行渐近。

1

事件描述

近期,以伊冲突缓解后,市场偏好回暖,叠加市场对美联储降息预期增强,有色板块整体偏强。美铜关税风声再起,叠加 LME 库存低位,沪铜也突破震荡区间,偏强运行。展望后市,在降息预期逐步增强、冶炼厂减产预期逐步兑现的大背景下,打开铜价向上区间,但仍需关注美铜关税落地情况。

2

事件点评

以伊冲突后,聚焦流动性和美铜关税落地等问题。

(1) 以色列和伊朗战争结束之后,市场聚焦美联储的降息预期。近期,美联储主席鲍威尔也对降息有所松动,特朗普多次重申希望鲍威尔降息,并考虑鸽派候选人接替下一任美联储主席。根据 CME,今年预期美联储降息 3 次,9 月份降息概率近 75%。

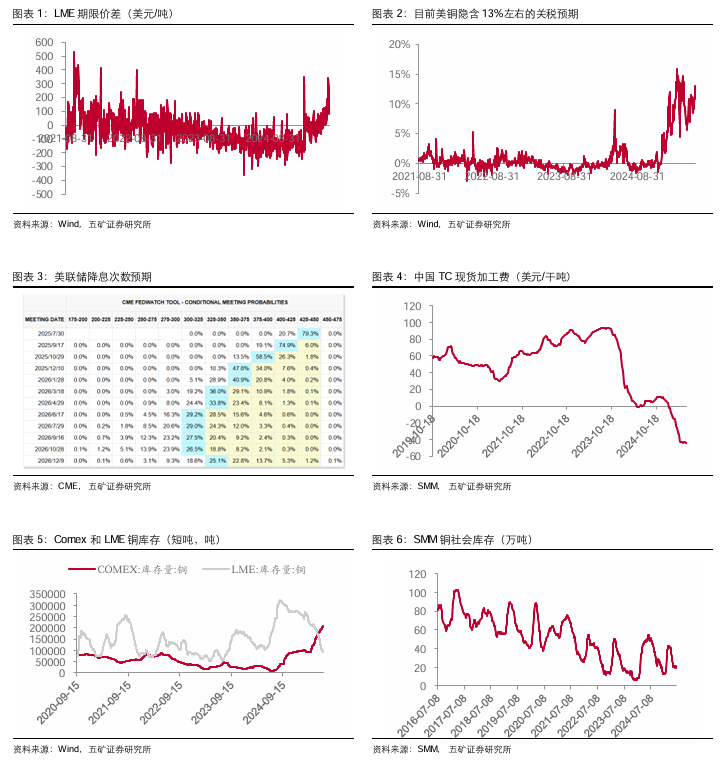

(2) 美铜关税预期扰动,美国虹吸效应导致非美市场现货紧张。受到美国 232 调查的影响,Comex 铜库存已经累至 20 多万短吨,较年初增长 123%,而 LME 库存较年初下降 66%,至历史低位,极易发生挤仓行为。美铜的虹吸效应导致非美市场现货紧张,LME 现货结算价曾突破 10000 美元/吨,较 3 个月 LME 期货合约溢价曾超过 300 美元/吨。在价差方面,目前美铜对伦铜的溢价在 13% 左右。

海外冶炼厂减产逐步落地,中国冶炼厂仍存减产预期。

(1) 海外减产预计率先落地:根据 SMM,年初嘉能可在菲律宾的 PASAR 冶炼厂等已经实现减产;后续,日本的佐贺关冶炼厂和嘉能可在澳大利亚的 Mount Isa 冶炼厂等也规划了减产计划。

(2) 国内仍存减产预期:目前国内 TC 现货为-44.8 美元/干吨。近期,卡莫阿铜矿下调指引 15.5 万吨,进一步增加铜矿紧缺格局。在铜矿和废铜紧缺的背景下,我们认为中国中小冶炼厂仍存减产预期。

宏观经济和需求端仍面临不确定性,静待拐点确立。

(1)232 美铜关税落地前,铜价易涨难跌:目前市场隐含 13% 左右关税,若美铜和钢铁铝类似 (一开始税率为 25%,后来增为 50%),则价差有进一步扩大的趋势。在关税落地之前,铜价易涨难跌。

(2) 若货币和财政政策托举经济显现后,铜价拐点可期:美国经济虽然目前仍面临不确定性,但在货币和财政政策托底情况下,预计经济实现软着陆,后续若更多宏观利好数据落地,则铜价趋势性行情渐行渐近。

(3) 贸易关税面临不确定性,但目前中美关系缓和:近期,中美对稀土谈判进展尚可;但美国关税豁免期即将结束,后续仍存关税反复风险。

(4) 下半年中国需求端边际走弱,但对铜价影响有限:中国风光上半年存在抢装情况,或透支下半年需求,在库存低位背景下,预计对铜价影响有限。

风险提示

1、地缘冲突带来的不确定性;

2、美国政策带来的不确定性:比如降息是否符合预期、关税政策是否升级、美铜关税是否如期落地等;

3、需求不及预期的风险;

4、冶炼厂未能如期减产的风险等;

5、全球经济超预期出现下滑甚至衰退。

(五矿证券)

文章转载自 东方财富