7 月 2 日美股三大指数涨跌互现,纳指涨 0.94%,道指微跌 0.05%,标普 500 指数涨 0.47%,标普、纳指再创历史新高。科技股多数上涨,特斯拉涨近 5%。热门中概股涨跌不一,纳斯达克中国金龙指数微涨。美国 ADP 就业数据不佳,市场预期美联储或提前降息,7 月降息概率增加至 23%。美国财长贝森特施压美联储,认为最迟 9 月应降息,并批评其政策滞后。同时,他还讨论了鲍威尔继任者人选。

每经编辑|毕陆名

美东时间周三 (7 月 2 日),美股三大指数涨跌互现,截至收盘,纳指涨 0.94%,道指跌 0.05%,标普 500 指数涨 0.47%。

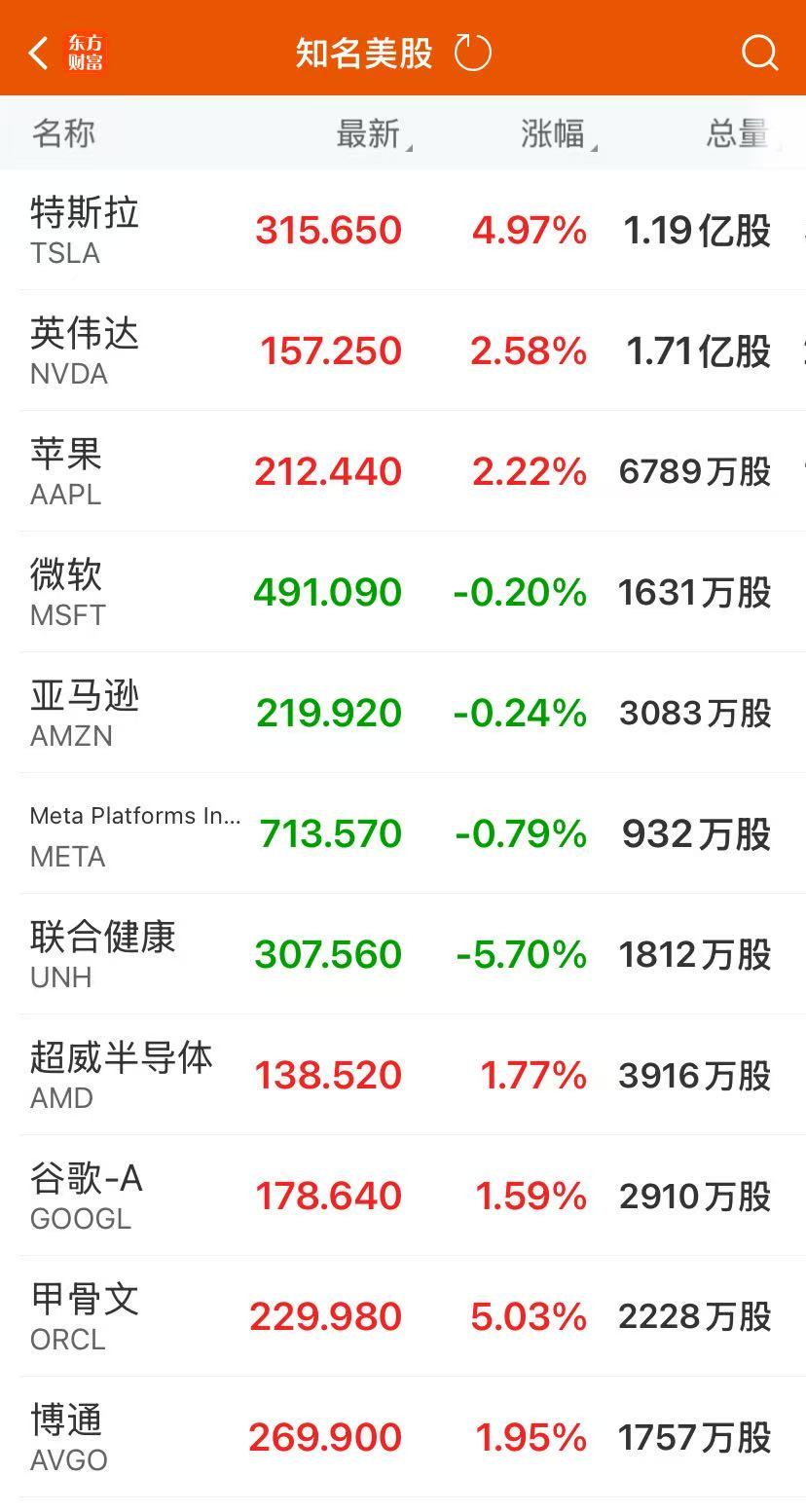

科技股集体上涨,特斯拉涨近 5%,甲骨文涨超 5%,英伟达、苹果涨超 2%。

热门中概股涨跌互现,纳斯达克中国金龙指数收涨 0.06%。

富时 A50 期指连续夜盘收涨 0.13%,报 13448 点。

周三纽约尾盘 (周四北京时间 4:59),离岸人民币 (CNH) 兑美元报 7.1612 元,较周二纽约尾盘跌 3 点,日内整体交投于 7.1598~7.1699 元区间。

周三纽约尾盘,CME 比特币期货 BTC 主力合约较周二纽约尾盘涨 3.93%,报 1.10 万美元,全天持续震荡上行。CME 以太币期货 DCR 主力合约涨 8.19%,报 2615 美元。

商品市场方面,国际油价 2 日上涨。截至当天收盘,纽约商品交易所 8 月交货的轻质原油期货价格上涨 2.00 美元,收于每桶 67.45 美元,涨幅为 3.06%;9 月交货的伦敦布伦特原油期货价格上涨 2.00 美元,收于每桶 69.11 美元,涨幅为 2.98%。

周三纽约尾盘,现货黄金涨 0.51%,报 3355.98 美元/盎司。COMEX 黄金期货涨 0.57%,报 3368.90 美元/盎司。

LME 期铜收涨 79 美元,报 10013 美元/吨。LME 期铝收涨 22 美元,报 2620 美元/吨。LME 期锌收涨 44 美元,报 2758 美元/吨。

标普、纳指再创新高

美东时间周三,三大指数仅道指微跌,标普 500 指数和纳指双双刷新历史收盘新高。

截至收盘,道琼斯指数跌 0.02%,报 44,484.42 点;标普 500 指数跌 0.47%,报 6,227.42 点;纳斯达克指数跌 0.94%,报 20,393.13 点。

据央视新闻报道,美国总统特朗普当地时间 7 月 2 日表示,美国已经与越南达成贸易协议。特朗普当天在社交媒体 「真实社交」 上发文称,与越南达成一项贸易协议,「稍后公布细节!」 特朗普随后又发帖文称,越南所有对美出口商品将面临至少 20% 关税,并对美国 「完全开放市场」。

大型科技股多数上涨,苹果涨 2.22%,微软跌 0.20%,英伟达涨 2.58%,谷歌涨 1.59%,亚马逊跌 0.24%,Meta 跌 0.79%。

特斯拉涨近 5%,市值一夜大涨 481 美元 (约合人民币 3450 亿元),该公司 Q2 交付数据高于市场的悲观预测区间。

当地时间 7 月 2 日,美国电动汽车制造商特斯拉公司公布今年第二季度汽车交付数据。报告称,第二季度交付量为 384122 辆,较去年同期下降约 13.5%。这也是特斯拉连续两个季度出现交付量同比下滑的情况。特斯拉 4 月公布的今年第一季度财报显示,特斯拉一季度全球汽车交付量为近 33.67 万辆,环比和同比分别下降 32% 和 13%,为 2022 年四季度以来最低交付量。

甲骨文大涨 5%,消息称该公司与 OpenAI 扩大合作,将在美国建立更多数据中心。

热门中概股涨跌不一,纳斯达克中国金龙指数涨 0.06%,阿里巴巴跌 2.86%,京东跌 0.70%,拼多多跌 1.44%,蔚来汽车跌 0.85%,小鹏汽车涨 0.60%,理想汽车跌 2.57%,哔哩哔哩跌 2.34%,百度涨 0.46%,网易跌 1.32%,腾讯音乐跌 0.36%。

美联储 7 月降息概率增加

当地时间 7 月 2 日,美国最新发布的 「小非农」ADP 就业数据爆冷,为 2023 年 3 月以来的首次负增长。最新的就业数据显示,美国就业前景不容乐观。市场开始憧憬美联储将提前降息。

瑞银和花旗的最新报告均预测,即将发布的 6 月非农就业数据将远低于预期,失业率或创 2021 年以来新高。而就业市场的疲软表现正成为推动美联储提前降息的关键因素。

瑞银在 6 月 27 日的研报中认为,6 月非农就业人数将仅增加 10 万人,失业率将上升至 4.3%,这将是 2021 年以来的最高水平。

花旗则在研报中预测,6 月非农就业仅增加 8.5 万个岗位,失业率将升至 4.4%,远低于市场普遍预期的 11 万个新增岗位。分析师指出,非农就业增长已连续数月放缓并遭遇大幅下修,这一趋势预计将在 6 月延续。招聘活动减少、失业救济申请增加等多重迹象,预示经济可能面临更大挑战。

面对日益严峻的就业形势,美联储的政策走向成为各方关注的焦点。尽管美联储主席鲍威尔此前仍强调政策制定者可以保持耐心,但瑞银和花旗的报告均指出,如果 6 月就业数据表现异常疲软,美联储最早可能在 7 月便采取降息行动。

在 ADP 数据发布后,芝加哥商品交易所美联储观察 (FedWatch) 显示,美联储在 7 月会议上降息的可能性约为 23%,高于前一天的 20%;而美国联邦基金期货将 7 月降息的可能性从数据公布前的约 20% 提高至 27.4%。交易员加大对美联储 2025 年底前至少降息两次的押注。

据证券时报报道,当天,美国财长贝森特继续施压美联储。他表示,美联储最迟应该 9 月降息。他认为两年期美债收益率低于联邦基金利率是市场信号。他批评美联储政策滞后,认为当前利率过高,通胀改善得益于特朗普政策。

贝森特还讨论了鲍威尔继任者可能人选,他表示,一些目前已经在美联储任职的官员正被纳入担任美联储主席职位的候选人名单中。

每日经济新闻综合证券时报、公开信息

封面图片来源:视觉中国

文章转载自 每经网