上周一 6 月 23 日盘初,碳酸锂期价一度录得 58400 元/吨的新低,随后在多重消息面因素刺激下反弹。

首先是海关总署数据显示最近进口供应端增量缓和,5 月碳酸锂进口 21146 吨,环比下跌 25.37%,同比下跌 13.92%。

其次是政策支持,商务部办公厅 6 月 23 日发布关于组织开展 2025 年千县万镇新能源汽车消费季活动的通知,活动时间 2025 年 7 月至 12 月,要求各地要认真落实汽车以旧换新政策,在新能源汽车消费季活动场地内普遍设置汽车以旧换新专区,组织推出更多适销对路新能源车型,更好满足县乡地区群众多样化购车需求。中国人民银行等六部门 6 月 24 日联合印发 《关于金融支持提振和扩大消费的指导意见》,《意见》 指出,推动扩大商品消费。鼓励金融机构多渠道、多方式做好消费品以旧换新金融服务;积极开展汽车贷款业务,适当减免汽车以旧换新过程中提前结清贷款产生的违约金。

另外,临近年中时间点,部分交易者一度担忧个别盐湖企业是否会面临补交资源税的情况,不过目前来看只是过往年份的个别事件。盐湖股份2024 年半年度业绩预告披露显示,当时公司根据主管税务机关出具的相关税务事项通知书,补缴资源税等各项税款及滞纳金。盐湖股份本周 7 月 2 日在投资者互动平台表示,公司前期涉及的锂资源税补缴事项已严格依照相关法律法规,于 2023 年 6 月完成全部补缴工作,并按照企业会计准则要求,将该事项对财务的影响纳入 2024 年财务报告进行处理并披露。

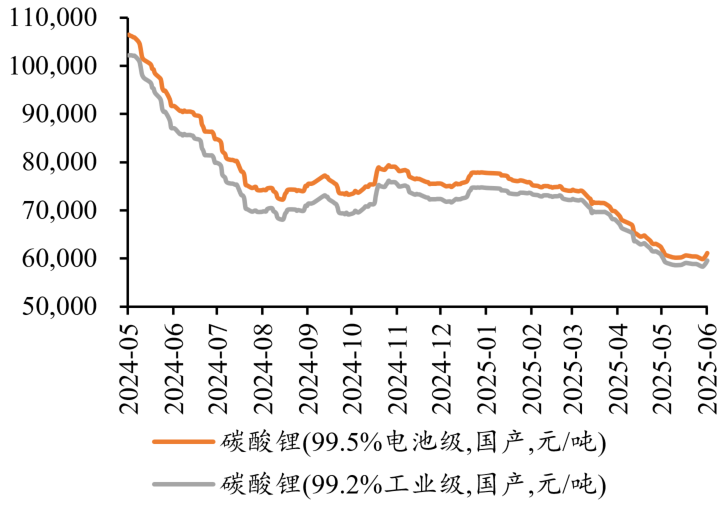

7 月 3 日下午收盘,碳酸锂 2509 合约收涨 0.91% 至 64080 元/吨,上周一以来累计上涨 7.55%。据 SMM 数据,电池级碳酸锂均价 62100 元/吨,工业级碳酸锂均价 60500 元/吨。受到宏观层面乐观情绪的支撑,期价延续反弹。

本周消息面上,7 月 1 日,中央财经委员会第六次会议召开,会议强调要纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

根据发改委 《产业结构调整指导目录 (2024 年本)》,对于碳酸锂生产线是否属于落后产能的界定主要在于单线产能的规模大小。

单线产能 3000 吨/年以下碳酸锂和氢氧化锂 (废旧锂电池进行回收利用除外) 属于淘汰类 (第一大类 「落后生产工艺设备」 第 (四) 项 「石化化工」 第 5 条),应按规定限期淘汰。

单线产能 5000 吨/年以下碳酸锂、氢氧化锂 (回收利用除外) 属于限制类 (第四项 「石化化工」 第 6 条),允许企业在一定期限内采取措施改造升级,有关部门根据产业结构优化升级的要求,遵循优胜劣汰的原则,实行分类指导。锂等短缺矿产资源勘探开发及综合利用 (鼓励类第十一项 「石化化工」 第 1 条),锂离子电池、锂离子电池用三元和多元、磷酸铁锂等正极材料 (鼓励类第十九项 「轻工」 第 11 条),收录于对经济社会发展有重要促进作用的 「鼓励类」 目录。

在公平竞争、反内卷方面,此前,中汽协 5 月 31 日发布 《关于维护公平竞争秩序促进行业健康发展的倡议》,提出四点倡议:所有企业严格遵从公平竞争原则,依法依规开展经营活动;优势企业不为垄断市场,挤压其他主体生存空间,损害其他经营者合法权益;企业在依法降价处理商品以外,不以低于成本的价格倾销商品,不进行诱导消费者的虚假宣传,扰乱市场秩序,损害行业和消费者根本利益;所有企业应对照国家相关法律法规进行自查整改。

为响应协会号召以及 《保障中小企业款项支付条例》 中包括 60 日账期、禁止强制接受商业汇票等非现金支付方式、强化协同监管体系等要求的具体举措,6 月 10 日,多家车企宣布将供应商应付账期统一至 60 天内,共促行业高质量发展。

图表碳酸锂 09 合约价格近期走势

数据来源:Wind、广州期货研究中心

图表碳酸锂现货均价近期走势

数据来源:SMM、广州期货研究中心

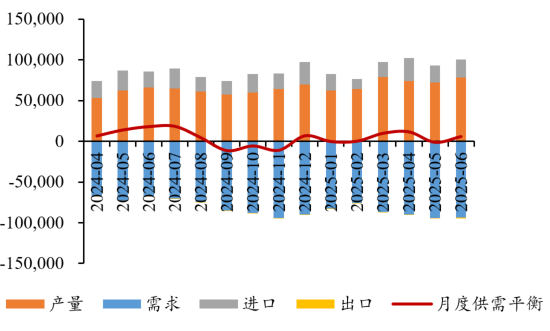

基本面变化不大,供需基本持平。供应方面,截至六月最后一周,碳酸锂周度产量环比小幅上升 1.65% 至 1.88 万吨, 碳酸锂周度开工率小幅上升至约 55%。其中,锂辉石提锂开工率小幅上升至约 51%;锂云母提锂开工率小幅上升至约 57%;盐湖提锂开工率小幅上升至约 61%。

需求方面,6 月磷酸铁锂产量环比增 1.2% 至约 28.5 万吨,乘用车去库存期间需求放缓、部分磷酸铁锂企业产量小幅下降,开工率约 57%。6 月三元材料产量环比增 0.9% 至约 6.5 万吨,三元材料企业维持以销定产思路,三元前驱体开工率约 36%,三元材料开工率约 44%。

图表碳酸锂月度供需平衡

数据来源:SMM、广州期货研究中心

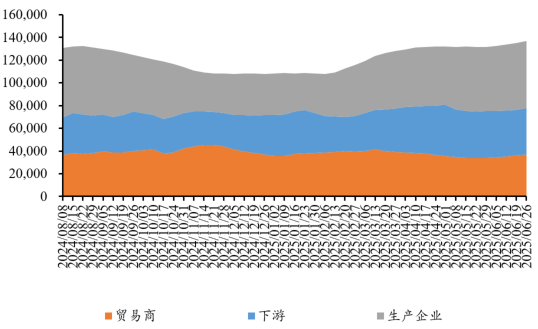

库存方面,锂矿库存环比下降、成交好转,碳酸锂现货库存仍小幅累库。截至六月最后一周,碳酸锂周度总库存小幅增加,周环比增 1.44% 至约 13.68 万吨。其中,上游库存周环比增 0.69% 至约 5.9 万吨;贸易商等中游环节库存周环比增 3.51% 至约 3.72 万吨;下游库存周环比增 0.67% 至约 4.06 万吨。据 Mysteel 统计,截至 6 月 27 日当周,样本锂矿石现货港口+仓库库存 23.8 万吨,周环比下降 2.4 万吨。

图表碳酸锂库存近期表现

数据来源:SMM、广州期货研究中心

七月锂盐下游排产略微好于预期,基本面方面变化不大,数据显示周度产量、开工、库存仍环比增加。三月中旬以来大部分时间内主力期价贴水现货价格、交仓积极性相对较弱,仓单量陆续下行。整体而言近期反弹主要受宏观情绪推动,后续关注落后产能退出等相关政策落实情况。

(广州期货)

文章转载自 东方财富