来源:

证券时报网

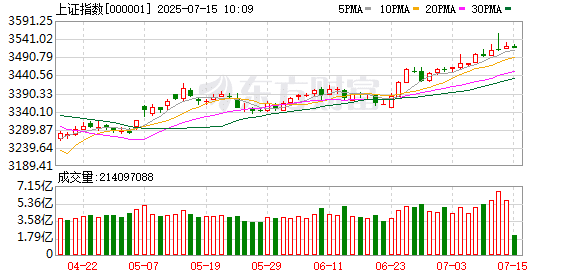

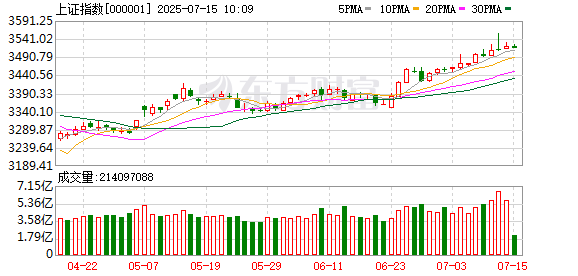

A 股今日 (7 月 14 日) 走势分化,沪指强势震荡,创业板指弱势下探;港股小幅走高,恒生指数涨 0.26%,恒生科技指数涨 0.67%。

具体来看,沪指盘中在银行、电力等板块的带动下强势上扬,深证成指、创业板指走势疲弱。截至收盘,沪指涨 0.27% 报 3519.65 点,深证成指跌 0.11% 报 10684.52 点,创业板指跌 0.45% 报 2197.07 点,北证 50 指数涨 0.55%,沪深北三市合计成交 14812 亿元,较此前一日减少 2557 亿元。

场内近 3200 股飘红,「反内卷」 概念集体爆发,锂矿、光伏板块等拉升;电力板块再度走强,豫能控股连续两日涨停,建投能源、华电辽能等涨停;银行板块持续活跃,浦发银行、贵阳银行等涨逾 2%;创新药概念午后崛起,之江生物、昂利康、康辰药业涨停,泓博医药涨超 10%;人形机器人概念强势,上纬新材涨停斩获 4 连板,中大力德连续两日涨停;券商、地产、保险等板块回落。

港股方面,欧科云链大涨逾 46%,博安生物涨超 22%,蔚来涨超 10%,中国神华涨超 5%。

「反内卷」 概念拉升

造纸、锂矿、光伏等 「反内卷」 概念集体拉升,截至收盘,造纸板块方面,中顺洁柔、森林包装、宜宾纸业涨停,松炀资源涨超 5%。

锂矿板块方面,融捷股份、永杉锂业涨停,天华新能涨超 6%,天齐锂业、赣锋锂业涨近 3%。

光伏板块方面,卧龙新能连续两日涨停,亚玛顿、和顺电气、华银电力涨约 7%。

机构表示,「反内卷」 正成为政策和市场的新焦点,和上一轮 「供给侧改革」 不同,本轮 「反内卷」 在过剩起因、过剩环节、出清手段、需求侧配合等方面有着诸多新特征。关注 7 月底中央政治局会议定调、9 月前后各部委政策出台落地,明年则是各地方和行业政策执行的关键时间。

中信建投证券指出,目前,光伏、电池、储能、新能源汽车等高潜力产业,在过去几年地方政府补贴与资本大量涌入驱动下,快速复制、无序扩张,使我国进入新一轮产能过剩。新一轮 「反内卷」 将温和推进中国过剩产能消解,以增量产能限制为主,同时通过升级优化存量产能推动中国制造向全球价值链高端跃升。

该机构表示,未来 「反内卷」 可能演绎成为市场下一阶段的行情主线,预计会分为政策预期、「涨价潮」 拉动、需求扩张三个阶段进行演绎。重点看好 「困境反转」 组合,其次看好 「产能扩张」 组合。从当前各监管部门政策,行业龙头动向来看,光伏、锂电、汽车、钢铁、水泥、电商行业政策力度或将较为强力。

人形机器人概念活跃

人形机器人概念盘中走势活跃,截至收盘,上纬新材涨停斩获 4 连板,中大力德连续两日涨停,大丰实业、金田股份亦涨停,斯菱股份涨近 10%。

消息面上,近日,中国移动采购与招标网显示,智元机器人和宇树科技中标 「中移 (杭州) 信息技术有限公司人形双足机器人代工服务采购项目」。根据此前的采购公告,中移 (杭州) 本次采购的项目总预算为 1.24 亿元 (含税)。已披露的资料显示,1.24 亿元的预算,目前在国内人形机器人企业订单中属于最大的一笔。

机构表示,国产机器人产业链发生着积极的变化,头部国产机器人本体厂商加快推进资本化进程,有望带来全行业资本开支增加,且对后续机器人公司的上市等形成示范效应,产业进展有望提速。与此同时,智元、宇树中标 1.24 亿元人形双足机器人代工服务采购项目,为国内人形机器人领域最大单笔采购,说明人形机器人在终端商业场景的探索逐步进入落地阶段;随着软硬件能力的进一步提升,预计机器人应用场景将进一步拓宽。

万联证券认为,当前正处于人形机器人产业化的 「破晓时刻」,量产元年已经开启。特斯拉、华为、FigureAI 等科技巨头在人形机器人行业的持续投入有望驱动行业迭代加速并不断突破,人形机器人量产并实现大规模应用迎来曙光,商业化落地可期。人形机器人产业正处于技术突破与商业化落地的关键节点,政策支持、入局者不断增加及 AI 大模型赋能共同推动行业加速发展。随着社会老龄化趋势加剧、人力成本提升,市场对人形机器人的需求与日俱增,人形机器人有望形成一个新兴产业,逐渐从 B 端走向 C 端,未来市场空间广阔。

电力板块强势

电力板块再度走强,截至收盘,建投能源、华电辽能、晋控电力涨停,豫能控股连续两日涨停,华银电力、蓝丰生化涨超 6%。

近期,全国大范围内遭遇高温侵袭。月初,全国最大电力负荷飙升至 14.65 亿千瓦,创下历史新高。7 月 13 日,我国高温范围较广,华北、黄淮、西北地区东部、江汉和四川盆地等地高温连成一片,陕西局地最高气温接近 40℃。未来三天,我国高温继续增多、增强,明后两天高温将达近期峰值,势力范围从华北直抵华南,河南等局地或打破同期高温纪录。机构表示,全国多地高温预警频发,电力负荷持续攀升,尤其华东、华中地区空调负荷占比高,火电发电量有望显著增长。

财信证券指出,迎峰度夏电力负荷持续攀升,叠加半年报业绩兑现,建议重视电力板块投资机会。持续高温导致电力需求大增,且大部分都是持续性的空调制冷负荷,时间上难以错开,火电企业发电量有望显著提升,且在负荷紧张期电力市场化交易电价也有望提升,建议关注季度业绩具备弹性的火电龙头。同时,把握电价相对更有保障,且汛期来水助力发电量边际提升的水电龙头。

(证券时报网)

文章转载自东方财富