每经记者|鄢银婵 每经编辑|程鹏 魏官红

在 AI(人工智能) 医疗站上风口浪尖之际,国内染色体核型分析龙头杭州德适生物科技股份有限公司 (以下简称德适生物) 正冲刺港交所上市。

公司创始人宋宁博士是一名 「80 后」,他拥有亮眼的学术光环,具备计算机科学和医学遗传学的复合背景,一度执教于日本长崎大学,还在上海交通大学医学院担任多年教授。值得一提的是,宋宁在资本操作上也有不少布局,牢牢掌控公司 52.06% 表决权的同时,已通过上市前股权转让套现超 5000 万元。

记者注意到,光环之下,公司也存隐忧:其原核心业务增长乏力、毛利率骤降、产能利用率腰斩,叠加持续亏损和快速消耗的现金,截至今年 4 月末,账面现金仅余 500 多万元,公司面临较为严峻的财务压力。

此外,其押注的 「救命稻草」——全球首个 AI 驱动的染色体核型分析辅助诊断系统 AI AutoVision®仍在审批路上,而递表前夕以 1 元 「甩卖」 两家具备资质的子公司,以及一名自然人股东杨曦的 「精准入股与退出」,也给此次 IPO(首次公开发行) 之路增添了待解疑问。

创始人拥有学术光环 也深谙资本之道

宋宁今年 43 岁,拥有计算机科学和医学遗传学的复合背景,获中南大学生物工程学士学位和医学遗传学硕士学位、日本长崎大学医学博士学位,一度在日本长崎大学和上海交通大学医学院执教。

《每日经济新闻》 记者梳理发现,宋宁不仅精于学术,在资本运作上也深谙其道。

2016 年 9 月,其与父亲宋宗耀创立公司,注册资本 100 万元,宋宁持股 90%。随后资本快速涌入:2016 年 12 月杭州紫城入股;2018 年 8 月,经过前期一系列股份转让及增资,宋宁持股降至 51.55%,其中,德清科技以 2000 万元入资;2019 年 4 月余杭产业基金增资 1500 万元后,宋宁个人持股降至 47.95%⋯⋯

面对外部资本涌入导致的控股权被稀释,宋宁选择了回购。

2020 年 7 月,宋宁以 2000 万元的原价,回购了德清科技持有的全部德适生物股份。这意味着德清科技持股近两年时间,未获任何收益。类似的 「原价回购」 模式不止一次上演,2022 年 4 月,他再次以 1500 万元 「原价」 从余杭产业基金手中买回 5.24% 股权。这两笔交易不仅迅速将其个人持股拉回 「安全线」 以上,更以零成本代价清退了部分早期财务投资者。

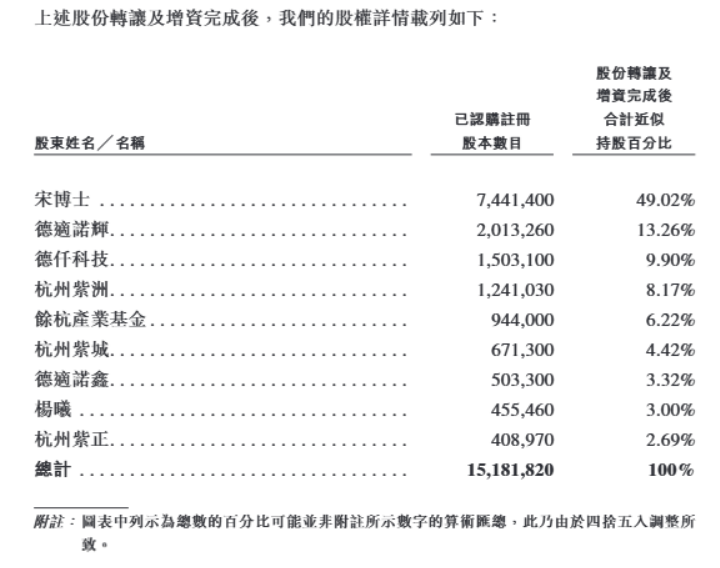

当前公司上市前的架构中,宋宁直接持股 30.04%,并通过员工持股平台德适诺辉及三家投资控股平台 (德适诺达、德仟科技、德适诺鑫) 合计控制 52.06% 的投票权。此外,德适生物还获得了杭州紫洲、和途六号、国中投资、余杭经开等多轮投资,2025 年 6 月最新一轮增资后投后估值达 25.6 亿元。

值得一提的是,巩固控制权的同时,宋宁及其关联平台也悄然实现了股权变现。2021 年 8 月,以 900 万元转让 3% 股权至宁波嘉缘;2022 年也有多次转让,包括向丽水金亘 (1000 万元,1.45%)、杭州余杭金控 (1500 万元,2.17%) 及杭州花云 (200 万元,0.29%) 让股;2023 年,宋宁持股 76.7% 平台德仟科技以 3000 万元溢价转让公司 2.73% 股权至杭州和馥⋯⋯

上述一系列转让交易,宋宁及其关联方在公司递表港交所前已合计套现超 6600 万元,真金白银落袋为安。

神秘自然人持股两年获利 78 万元 递表前为何 1 元 「甩卖」2 家公司?

德适生物的股东名单中,除创始人宋宁及其父亲外,其他几乎是机构股东,自然人杨曦的出现显得格外特别。

2021 年 2 月,以 「激励宝贵的销售经验」 为由,宋宁同意以 100 万元向杨曦转让当时公司 2% 股份。不久后,杨曦再以 50 万元认购新增注册资本,合计持股 3%。招股书称杨曦承诺推动年销量增长 50%,但因新冠疫情 「采购延迟」 未达标。2023 年,宋宁以 228 万元回购股份,杨曦持股两年获利 78 万元。

图片来源:招股书截图

记者调查发现,杨曦的身份背景与入股时机,也有一些疑问待解。

天眼查信息显示,2018 年 5 月 (圣湘生物上市前),她出资 20 万元获得湖南圣维华宁管理咨询中心 (以下简称圣维华宁)1.2555% 股份,圣维华宁执行事务合伙人是圣湘生物董事长戴立忠,且圣维华宁的唯一投资公司就是圣湘生物。这意味着,杨曦在圣湘生物上市前便已间接 「埋伏」 在股权架构中。

而杨曦与宋宁的交集也不止于德适生物的直接股权:杨曦在 2021 年 3 月 (获德适股权后) 成为宋宁控制的员工持股平台德适诺辉的合伙人,并于 2023 年 4 月 (股份回购前后) 退出。

一个具备投资圣湘生物背景的投资人,以 「销售激励」 之名介入德适生物股权又快速退出——这一系列操作的时间线与关联性耐人寻味。

此外,德适生物一项资产处置也引发外界关注。2025 年 5 月 30 日,就在公司递表前夕,德适生物决定以 1 元人民币价格向独立第三方易连 (浙江) 互联科技有限公司转让旗下两家子公司——杭州德佑医学检验实验室有限公司和成都金牛牛好未来互联网医院有限公司的 100% 股权。

公司解释转让原因为提高运营效率、专注核心业务,并称该价格参考了独立评估师对两家公司股东权益的负市值评估及债务豁免情况,但招股书未详细披露这两家公司的具体财务状况。

天眼查信息显示,杭州德佑成立于 2020 年,曾于 2022 年中标过宁德人民医院和河北省疾控中心共计近 900 万元的采购项目;上述互联网医院成立于 2023 年 9 月,已获得医疗机构执业许可证。德适生物递表前夕剥离具备资质和过往业绩的实体,是为了报表 「瘦身」 还是剥离 「问题资产」 等,成为又一待解谜题。

产能利用率同比大幅下降 押注医学影像基座模型

德适生物之所以能吸引一众投资机构,原因之一在于其主营业务恰好处在当下最热风口——AI。

根据弗若斯特沙利文数据,全球近 20% 育龄夫妇面临不孕不育,中国染色体异常占出生缺陷 80%。德适生物正是中国市场这一细分赛道的领头羊,占据中国染色体核型分析系统市场 30.6% 的份额,并保持先发优势。

不过,这一领先的技术并未 「提亮」 德适生物财报。

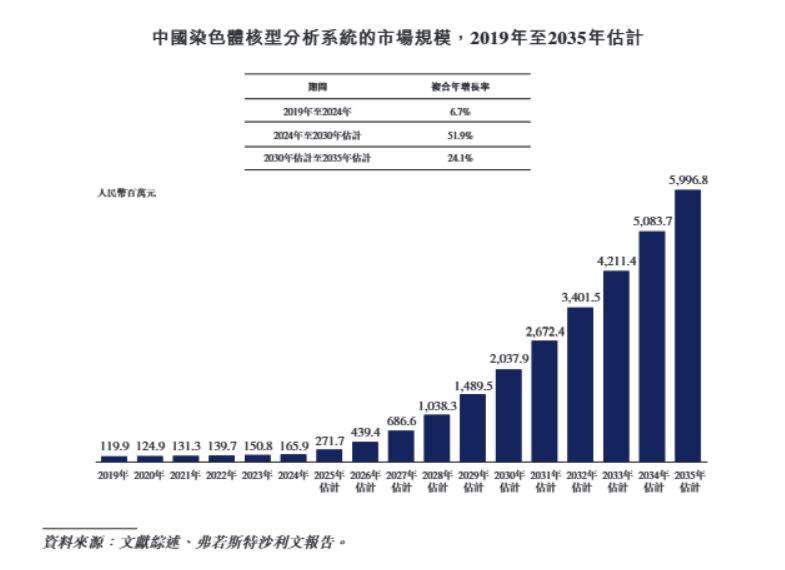

2019 年至 2024 年,中国染色体核型分析系统市场从 1.2 亿元缓慢增长至 1.66 亿元,年均复合增长率低至 6.7%,预计 2030 年达 20.38 亿元。招股书显示,尽管公司 2024 年总营收增至 7035 万元,但核心业务 (iMedImageTM分析系统及器械) 收入却从 4390 万元降至 4084 万元,营收占比从 83.1% 降至 58%,毛利率大幅下滑 19.9 个百分点至 56.7%。同时,耗材、试剂及租金收入萎缩,毛利率从 43.1% 降至 5.6%,拖累整体盈利。

图片来源:招股书截图

与此同时,德适生物的产能利用率也大幅下滑。公司生产线分为 3 类:医疗器械、医疗耗材及医疗试剂,2023 年的设计产能分别为 1000 套、5.37 万套和 20 万套,产能利用率分别为 28.6%、18.41% 和 59.12%;2024 年的设计产能分别为 2000 套、10 万套和 80 万套,产能利用率则分别为 52.55%、7.2% 和 22.47%。尽管设计产能都有提升,但医疗耗材和医疗试剂的产能利用率同比降幅都超 50%,医疗耗材产量甚至不及扩产前。

不过,对投资者而言,德适生物的一大看点在于其押注的 iMedImageTM医学影像基座模型。

中国的医疗 AI 市场规模正经历爆发式增长,从 2019 年的 11 亿元飙升至 2024 年的 95 亿元,预计 2030 年将达到 1382 亿元。其中,医学影像 AI 需求迫切,影像数据占临床诊断信息的 70%,且医院存储需求激增,而专业影像科医生数量增长远跟不上数据膨胀,对 AI 提升效率的需求极为迫切。

招股书称,iMedImageTM医学影像基座模型是全球首个商业化的跨模态模型,支持 19 种影像模态,覆盖超 90% 临床场景。其 2024 年推出的 iMed MaaS(模型服务) 平台,是公司在 AI 领域的关键布局,这一新业务在 2024 年贡献了 1954 万元收入,占总营收的 27.8%,毛利率更是高达 97.2%。

行业也看好基座模型驱动的医学影像市场,预计 2035 年市场规模达 519 亿元。2025 年 6 月国家药监局出台政策,明确支持高端医疗影像及 AI 医疗器械创新,也为德适生物的发展方向提供了外部支撑。

现金余额仅 500 多万元 去年员工同比减少三成

不过,这一业务目前难以解决德适生物当下面临的财务困境。

招股书显示,2023 年和 2024 年,公司净亏损分别高达 5611.6 万元和 4337.5 万元,经营活动现金流连续两年净流出,分别为 4739.5 万元和 2977.7 万元,自身 「造血」 能力不足。

截至 2023 年末、2024 年末,公司手握现金及现金等价物分别为 2041.9 万元、1710.4 万元,截至 2025 年 4 月 30 日,已迅速消耗至 556.7 万元 (未经审核),2023 年和 2024 年的现金营运成本分别高达 9583.2 万元和 1.00 亿元。

与此同时,随着模型业务收入增长,其贸易应收款从 2023 年的 607.3 万元猛增至 2024 年的 3212.1 万元。截至 2025 年 4 月底,贸易应收款仍有 2093.2 万元,存在一定回款压力。而贸易应付款及应付票据从 2024 年底的 742.7 万元,激增至 2025 年 4 月底的 2180.9 万元,负债攀升比较明显。

事实上,面对目前的财务状况,德适生物也在想方设法降成本。其中,招股书显示,2023 年末,公司员工数量为 206 人,但到了 2024 年末,员工人数为 145 人,净减少 61 人,比例约 30%。

如今,德适生物将关键赌注落在了核心产品 AI AutoVision®上。该系统基于 iMedImageTM打造,已于 2025 年 5 月获得 「创新医疗器械」 认定,6 月提交三类医疗器械注册申请并获受理。德适生物坦言,其经营业绩很大程度上取决于 AI AutoVision®的商业化成功,并计划将 IPO 募资优先投入于此。

就本文涉及的相关疑问,2025 年 7 月 15 日,《每日经济新闻》 记者向德适生物官网披露的邮箱发送了采访提纲,截至发稿,尚未收到回复。

记者|鄢银婵

编辑|程鹏 魏官红 盖源源

校对|卢祥勇

封面图片来源:视觉中国 (资料图 图文无关)

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网