作者:

林乔

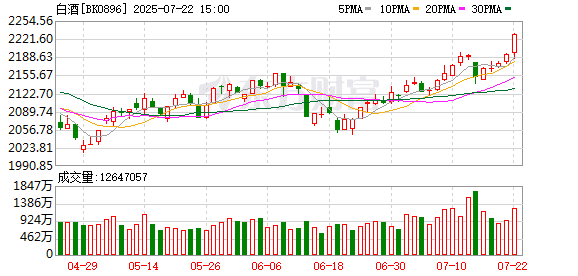

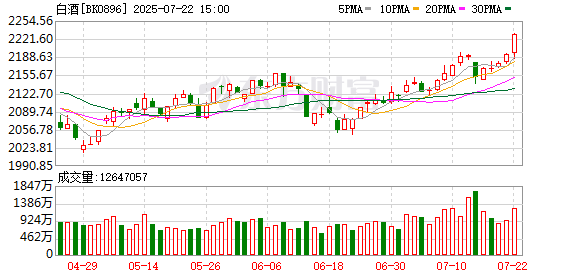

在近期行情走牛的背景下,白酒板块作为当年 「核心资产」 的领头羊显得较为落寞,板块年内 (截至 7 月 21 日) 跌幅已超过 10%,仅有两只个股微涨。

二季度内,基金经理对白酒股操作不一。有基金经理面对 「新消费」 的攻势选择了减仓白酒,还有 「顶流」 基金经理继续加仓并提高旗下基金的 「酒精度」。然而不可否认的是,在旷日持久的阴跌后,白酒估值较峰值已然下跌不少,在整体股息率达到 4% 的背景下,多名基金经理认为白酒已具备红利板块的投资价值。

知名基金经理操作不一

年初至今 (截至 7 月 21 日),中证白酒指数跌幅约为 10.5%,板块内仅有山西汾酒和泸州老窖微涨,其余个股悉数下跌,迎驾贡酒、水井坊和金种子酒分别跌逾 20%。

在下行过程中,依然有散户秉持着信仰踊跃抄底,招商中证白酒二季度内份额由 513 亿份增至 550 亿份,单季度增加了 37 亿份。基金经理侯昊表示,白酒行业去库周期、商务需求疲软的背景下,行业底部原预计在年中显现;酒企在今年初制定增长目标时,在 「增长,去库和稳价」 凸显的三角矛盾中已审时度势,因此适度降低了年度增长目标。

此外,掌管主动权益产品的基金经理的操作也面临着分化,如汇添富基金基金经理胡昕炜管理的汇添富消费行业二季度内大幅减仓旗下三只白酒股,如贵州茅台减持比例高达 13.79%,泸州老窖和五粮液分别减持超过七成和六成。

对于减持的原因,胡昕炜在季报中写道:「一些新兴消费行业呈现出结构性的高增长,而受一些政策的影响,部分传统消费行业短期基本面有一定的压力。国内消费状况的改善仍需等待中国经济的更多积极信号出现。」

此外,长期重仓白酒的焦巍,也在他管理的银华富久食品饮料精选中减持了古井贡酒、泸州老窖、今世缘和山西汾酒,甚至将这些个股卖至十名开外,然而在该基金中,贵州茅台的地位却从一季度末的第五大持仓股,被逆势加仓成为头号重仓股。

「白酒板块调整压力较大,所以进行了适当的减仓,目前行业处于左侧,需要等待业绩下修明朗或者有新的催化。白酒仓位我们在食品饮料/农业里进行了一定的替换,选择景气度高,基本面好的其他子行业个股进行替代,尽量在适当偏离和超额之间进行回归平衡。」 焦巍表示。

而易方达基金的张坤则依旧看好白酒股。据二季报,虽然他管理的易方达蓝筹精选在二季度内份额面临下滑,但依旧逆势加仓了五粮液、泸州老窖、贵州茅台、山西汾酒等,也使得该基金的 「酒浓度」 较一季度末更高。

其中,第二大重仓股五粮液的持股数为 2855.13 万股,较一季度末增加 255.13 万股;贵州茅台的持股数环比增加 12.44 万股至 225.05 万股,重仓股的第二至第五位均为白酒股。

跌成 「红利股」

在持续数年的调整后,与 2021 年动辄五六十倍的市盈率不同,数据显示,中证白酒指数当前市盈率仅有 18.31 倍,位居过去五年的 3.13% 分位,堪称 「地板价」;此外,指数平均股息率约为 3.9%,已达近 5 年的近 90% 分位。

那么,白酒是否有成为 「红利股」 的潜质?

张坤在二季报中表示:「总体来看,我们认为持仓公司的估值已经反映了未来盈利下滑甚至大幅下滑的预期,低估值叠加可观的股东回报的保护,对长期投资者来说是很有吸引力的。」

侯昊认为,在目前情况下,外在情况放大了需求压力,当前打破负向循环的关键是敢于果断停货主动调整报表,并进一步补贴渠道和消费者,才能重构市场秩序,为行业复苏筑牢根基。优质红利资产视角,建议重视龙头白酒战略性底部机会。

「尽管短期需求压力凸显,但极致的压力测试预计时长有限,且头部白酒长期商业属性优秀、竞争力突出,当前股息率普遍已达 4% 以上,作为优质红利资产的价值吸引已足,吸引力正在放大。」 侯昊表示。

二季度内,宝盈基金杨思亮也加仓了山西汾酒和五粮液,他管理的宝盈价值成长中多为国投电力、中国财险等高股息个股,在季报中他写道:「我认为,短期的乐观不应成为我们忽视长期的理由,时间依然是好生意的朋友,时间价值依然是我们获取投资收益的重要来源。」

(证券时报网)

文章转载自东方财富