文章来源:汇通网

世界黄金协会 2025 年二季度报告显示,黄金市场正经历多维度力量角力。央行购金、美元走弱等形成长期支撑,矿产扩产、需求疲软等构成压制,供需及多重因素的博弈持续影响金价走向。

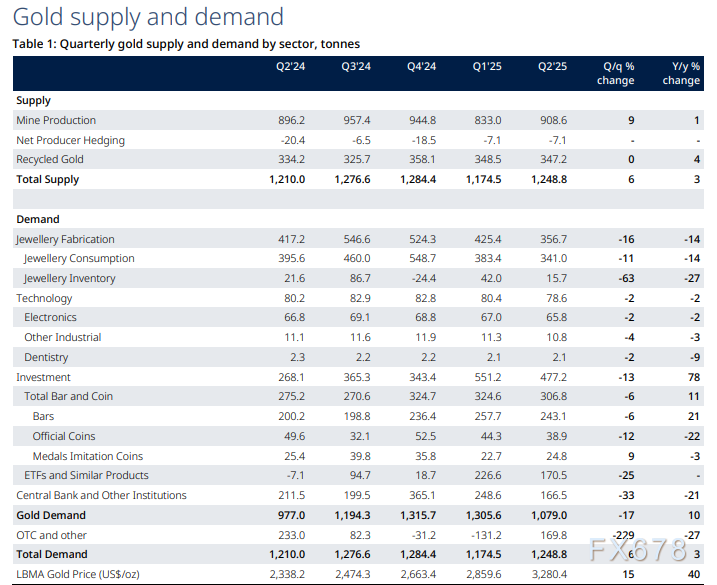

报告显示,2025 年二季度全球黄金总需求 (含场外交易投资) 同比增长 3% 至 1249 吨。以价值计,全球黄金总需求同比大幅跃升 45%,达到 1320 亿美元。

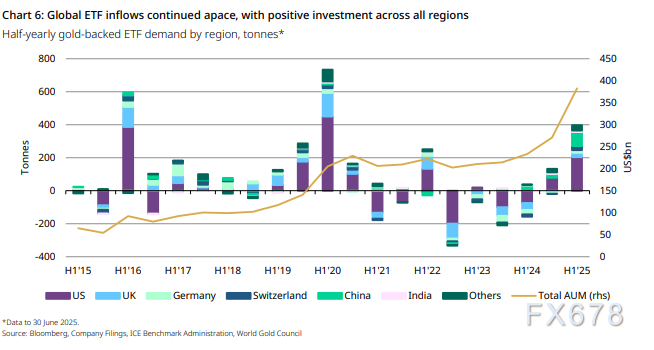

全球黄金 ETF 连续两个季度保持需求强劲,这是助推二季度整体需求增长的关键因素。全球贸易政策不确定性仍存,地缘政治动荡加剧,叠加金价的上涨共同推动黄金 ETF 实现流入。

在金价上涨和黄金避险属性的双重吸引下,金条和金币投资者也纷纷入场。该板块需求同样连续两个季度表现优异,助推 2025 年上半年金条和金币投资创下自 2013 年以来的最高纪录。

各经济体央行仍是全球黄金需求的重要支柱,二季度全球官方黄金储备共计增加 166 吨。尽管购金步伐有所放缓,但央行购金需求前景依然乐观。

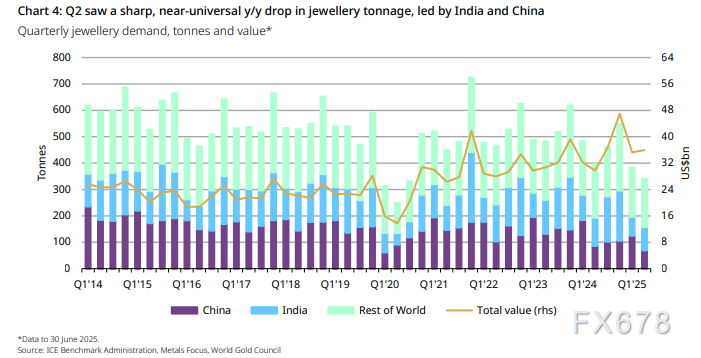

金饰需求量与消费金额继续呈现分化态势:多数地区金饰需求吨位同比下降,低迷表现几乎回落至 2020 年疫情期间的水平;然而,金饰消费金额却普遍上升。

科技用金需求受美国关税潜在影响施压,不过与 AI 应用相关的黄金需求的增长依然成为亮点。

央行购金的长期战略支撑

央行购金是长期战略行为,旨在降低对美元资产的依赖 (如美债),增强储备资产的多元化。

各国央行仍是全球需求的核心支柱,2025 年 2 季度新增 166 吨官方黄金储备。同比减少 33% 但购金放缓仅是节奏调整,而非趋势逆转。

这一趋势不会因短期金价波动而逆转,尤其是在全球地缘政治和经济不确定性加剧的背景下,黄金作为 「危机保险」 的属性持续被强化。

美元结构性走弱的中期预期

美元作为全球主要储备货币的地位面临挑战,美国贸易逆差扩大、债务高企及政策不确定性 (如关税) 加速其贬值趋势。

美元走弱直接降低以美元计价的黄金的持有成本,同时推动资金流向黄金等非美元资产。

这种结构性变化将持续影响金价,2025 年初至今美元指数下跌约 10%,显著提振黄金吸引力。

生产商扩产与回收限制的长期博弈

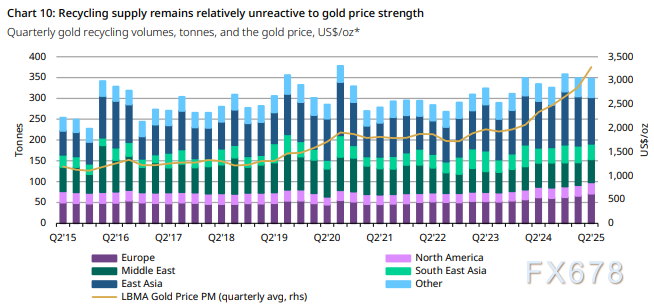

高金价刺激如加纳、加拿大、智利的新项目的矿产金扩产,2025 年全球矿产量预计突破 3,600 吨,创历史新高。

但回收量受文化习惯如印度消费者倾向于以旧换新而非出售和未出现大规模经济衰退使人们需要出售手里的黄金,黄金产量的增加无法完全抵消供应缺口。

长期来看,矿产金增长可能压制金价上行空间,但回收瓶颈又提供支撑,形成 「供应双轨制」 的长期博弈。

ETF 与机构投资的持续流入趋势

黄金 ETF 持仓从 2020 年的低点持续增长,2025 年上半年净流入 397 吨约 400 亿美元,资产管理规模突破 4,500 亿美元。中国保险公司 2025 年获准投资黄金市场,预计将带来年均 50-80 吨的增量需求。

机构投资者 (如主权财富基金、养老基金) 将黄金纳入战略配置,以对冲通胀和股市波动,这种配置需求具有长期性。

中国与印度的结构性需求转变

中国从 「首饰消费主导」 转向 「投资+消费双驱动」,2025 年上半年金条金币需求同比增长 26%,黄金在中国零售投资超过珠宝需求。

印度因金价高企和文化习惯 (如节日需求刚性),形成 「低回收+高抵押」 的独特模式,长期抑制供应释放。

两国合计占全球黄金需求的 45%,其结构性变化将深刻影响金价长期走势。

政策降息与机会成本的长期重构

美联储 2025 年预计降息 75 个基点,实际利率 (名义利率-通胀) 可能转负,降低黄金的持有成本。

即便短期利率波动,黄金与美债的低相关性 (2025 年相关系数仅 0.12) 使其成为长期资产配置的 「稳定器」。

历史数据显示,实际利率每下降 1%,黄金年均回报率提升 8-10%,这一规律在降息周期中尤为显著。