就在债券投资者对他们最喜爱的策略之一——押注收益率曲线趋陡产生怀疑之际,这一策略却在上周五彻底爆发了。

美国国债在上周五大幅上涨,因一份令人意外疲软的美国非农就业报告引发了债券买盘热潮。该份非农数据不仅显示 7 月新增就业仅录得 7.3 万人,大幅低于预期,且对 5 月和 6 月非农就业数据进行了罕见的下修——合计削减了 25.8 万个就业岗位,这促使交易员纷纷押注美联储将降息。

利率期货市场目前已定价 9 月降息概率为 84%,且年底前至少降息两次。而在非农数据发布前,9 月降息概率还一度仅有不到 40%。

(市场定价反映美联储年底前将降息约 61 个基点)

「我们现在看到的是一个完全不同的劳动力市场背景,」 WisdomTree 固定收益策略主管 Kevin Flanagan 表示,「没有什么比下修逾 25 万人的就业数据更能改变叙事的了。」

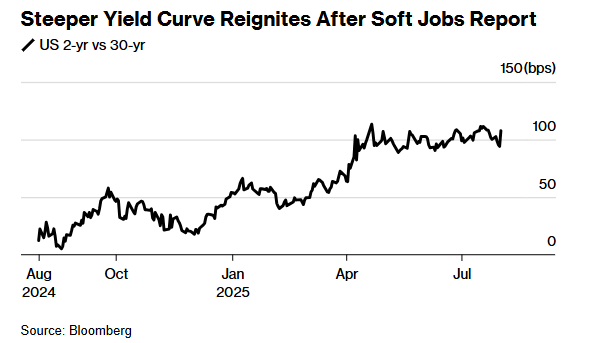

数据的冲击效应推动了所有期限美债价格的上涨,但主要涨幅集中在短债上。对利率变动最为敏感的两年期美债收益率在上周五领跌——短短一天内下跌了超过 25 个基点,创下自 2023 年 12 月以来的最大单日跌幅。债券收益率与价格反向。

这导致短期和长期债券收益率之间的差距扩大,为押注所谓 「收益率曲线趋陡」 的投资者带来了丰厚利润。

美债 「牛陡」

押注收益率曲线趋陡的策略自 4 月以来,其实一直处于低迷状态,7 月大部分时间更是成为了亏损的痛苦交易,导致许多人平仓离场。其中关键因素是维持该头寸的融资成本:由于成本高昂,需要持续的收益率曲线陡峭化趋势才能使持有此类头寸变得押注物有所值。但不确定的经济数据和关税问题,使市场一直缺乏催化剂。

而如今,对于那些坚持该交易,甚至在 7 月重新建立头寸的人来说,上周五的市场走势无疑证明他们是对的,并且可能是未来进一步获利的前奏。

「我们仍然看好收益率曲线变陡的观点,因此很高兴看到当前价格走势,」 RBC Global Asset Management 旗下 BlueBay 固定收益部门首席投资官 Mark Dowding 表示,他押注的是两年期和 30 年期国债收益率之间的息差扩大。

上周五,该息差创下了自 4 月 10 日以来的最大单日涨幅,因为交易员们匆忙重建头寸,以期在美联储降息的情形下能从收益率曲线变陡中获利。

上周五纽约早盘交易时段的美债期货交易量约为平日水平的三倍,而追踪政策预期的合约交易量甚至更大。一笔引人注目的交易着眼于从今年多次降息中获益,第一次降息行动预计将在美联储 9 月的下一次会议上进行。

值得一提的是,上周五涌入美债市场的热潮——同时也伴随着股市及其他风险资产的急剧下挫,这标志着相较上周早些时候市况的突然逆转。此前,债券交易员大部分时间都在削减头寸,并在 7 月份最终以亏损收场。

投资者原本颇为重视于美联储主席鲍威尔上周三发出的鹰派信息,他将劳动力市场描述为 「处于平衡状态」,并面对总体上仍然强劲的经济数据以及比央行所期望略高的通胀,主张要保持耐心。Mischler Financial Group 利率销售和交易董事总经理 Tony Farren 表示,「鲍威尔当时基本上排除了 9 月降息的可能性——他开了绿灯,令交易员至少可以做空短期债券。」

但他说,随着上周五就业数据表示如此疲弱,美债投资者被迫回补了他们的头寸。

后市展望

7 月的非农就业数据,显然为那些认为美联储现在就应该降息的人——包括对 7 月决议按兵不动持反对意见的美联储理事沃勒和鲍曼、以及近来频繁抨击美联储的特朗普,提供了支持证据。特朗普上周五还进一步加大了对鲍威尔未能降息的施压,并宣布解雇劳工统计局局长,指责她将就业报告政治化,这进一步加剧了市场动荡。

而对于债市多头而言,接下来的挑战或许在于不断恶化的就业状况,是否真的预示着美国经济将大幅走弱,甚至盖过在未来几个月可能因更高关税而引发的通胀复燃危险。

摩根大通投资管理公司投资组合经理 Priya Misra 表示,7 月就业报告 「显然提高了 9 月降息的可能性,但这并非板上钉钉,因为失业率仍然很低,而且我们仍面临更高有效关税税率带来的通胀上行风险。」

她表示,就业疲软与通胀持续升温之间的 「更大矛盾」,可能会让市场在消化降息时机和速度时经历崎岖不平的旅程。Misra 目前倾向于增加整体债券敞口,并 「减少投资组合中的一些陡峭化策略头寸,以便为关税和移民减少带来的滞胀性政策组合进行布局。」

同时,上周五的非农目前还只是一份报告而已:在美联储下次政策会议之前,仍有两个月的关键经济数据 (包括两份通胀报告和另一份就业报告) 等待发布。

除了数据之外,投资者还准备在本周的季度再融资中迎接大量美国国债发行,这可能有助于支撑收益率曲线的陡化趋势。美国政府本周将标售 1250 亿美元的美国国债——其中包括总计 670 亿美元的 10 年期和 30 年期债券。这些标售行动可能会提高长债收益率。由于对财政债务和赤字的担忧,长债收益率今年已经承压。

牛津经济研究院分析师 John Canavan 表示:「对收益率曲线陡峭化的偏好,可能会在短期内将 10 年期美债收益率推回 4.30% 以上,尤其是在市场为下周的美国国债再融资拍卖做好准备的情况下。」10 年期美债收益率上周五最新收于 4.22% 左右。

Marlborough Investment Management 投资组合经理 James Athey 则表示,他目前仍持有收益率曲线陡峭化的策略头寸,但这一趋势可能需要时间才能进一步发展。鉴于贸易和通胀不确定性的相互交织,需要更多证据表明经济增长放缓。不过,最终他认为,陆续发布的数据将为降息铺平道路。

Athey 表示,「如果我们进入一个真正的降息周期,收益率曲线总是会呈现牛陡,这也是我们所预期的。」

(财联社)

文章转载自 东方财富