来源:

券商中国

财报季的雷不得不防。

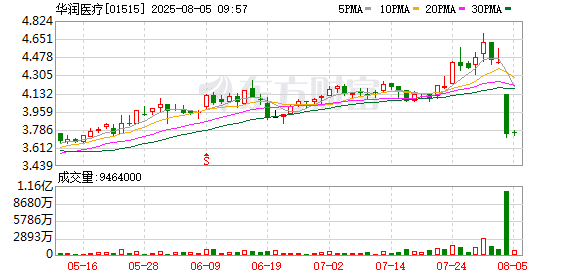

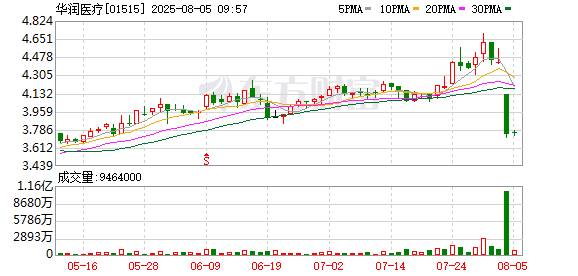

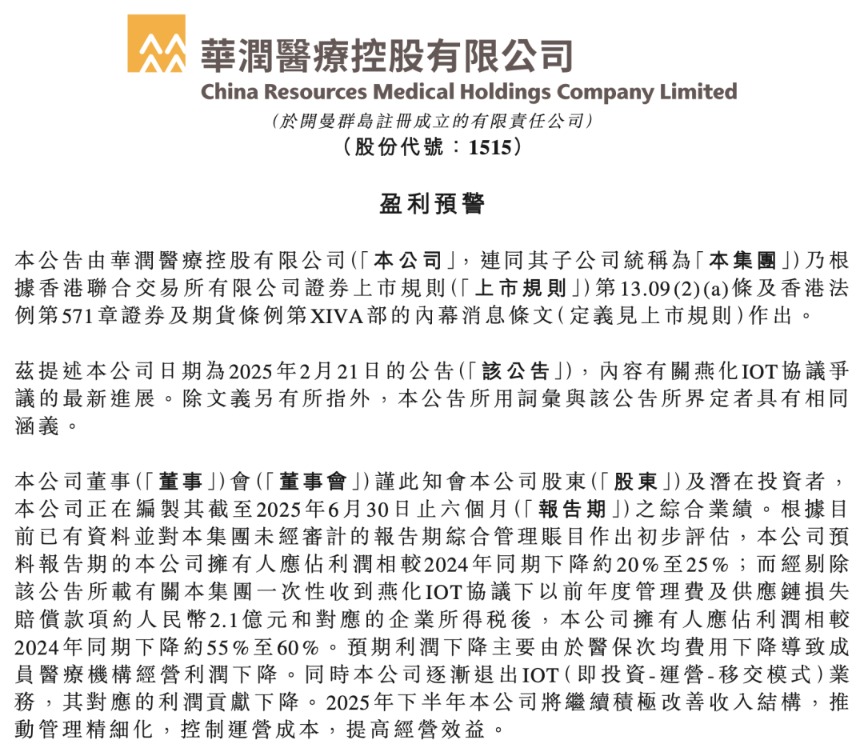

受业绩不及预期影响,8 月 4 日开盘后,华润医疗股价大幅跳水,盘中一度暴跌超 16%,最终收跌 15.58%。华润医疗 4 日早间发布盈利预警公告,预计今年上半年,公司利润将同比下降 20% 至 25%。若剔除一次性收益及其相关企业所得税,利润将同比大幅下降 55% 至 60%。

华润医疗上半年利润下降的主要原因是,医保次均费用的降低导致旗下医疗机构的经营利润下滑,以及公司逐步退出 IOT(投资—运营—移交) 业务,使得该部分的利润贡献减少。

突然跳水

今日,港股开盘后,华润集团旗下综合性医疗上市公司——华润医疗 (01515.HK) 股价大幅跳水,盘中一度暴跌超 15%,截至收盘,股价报 3.74 港元,跌幅达 15.58%,总市值缩水至 48.5 亿港元。

消息面上,华润医疗 4 日早间在港交所发布盈利预警公告,预计截至 2025 年 6 月 30 日的六个月,公司拥有人应占利润将同比下降 20% 至 25%。

若剔除从燕化 IOT 协议中收到的一笔约 2.1 亿元的一次性收益 (包含管理费和供应链损失赔偿款项) 及相关企业所得税,预计公司拥有人应占利润同比大幅下降 55% 至 60%。

华润医疗在公告中表示,公司计划在 2025 年下半年继续优化收入结构,提升管理效率,控制成本,以提高经营效益。

华润医疗经营分部主要有两部分:一是医院业务,包括自有医院对应的门诊业务、住院业务;二是其他业务,包括向参股医院、IOT/OT 医院提供的运营管理服务、供应链服务及其他服务。

年报披露,截至 2024 年 12 月 31 日,华润医疗在中国 10 个省、市共管理运营 105 家医疗机构。报告期内,自有医院常规诊疗门诊量和住院量分别约为 1032 万人次和 56 万人次,分别较去年同期增长 1.9% 及 1.0%。

华润医疗 2024 年全年实现营收 98.55 亿元,同比减少 2.5%;股东应占利润 5.66 亿元,同比增长 119.6%;每股盈利 0.45 元。营收的下降主要受医保控费影响,门诊和住院次均收入分别下降 2.4% 和 4.3%;净利润的增长则主要得益于成本优化 (如供应链集中采购) 和关停亏损医院 (如淮阴医院)。

自 2025 年 6 月 19 日起,华润医疗董事会发生了一系列重大变动。

公告显示,宋清自 6 月 19 日起退任执行董事、董事长、提名委员会主席及授权代表,接替他的是于海,后者同时担任公司总裁。于海于 2023 年 2 月加入公司,并与公司签订了为期三年的服务协议,任期至 2026 年 2 月 26 日。

独立非执行董事邝国光也已退任,并由罗咏诗接任独立非执行董事、审核委员会委员及提名委员会委员。据介绍,罗咏诗拥有丰富的企业治理和旅游服务经验,并与公司签订了为期三年的委任函,年薪为 30 万港元。同时,傅廷美被任命为审核委员会主席。

多家民营医院业绩爆雷

华润医疗业绩承压或许是上市民营医院经营形势的一个缩影。有分析称,受医保支付方式改革的影响,民营医院行业竞争加剧。

华安证券研报称,2024 年,按疾病诊断相关分组 (DRG) 和按病种分值 (DIP) 两种医保支付方式 2.0 全面落地,倒逼医院降本增效,公立医院收入承压,民营医院分化明显。进入 2025 年,DRGs 控费的环境下医疗服务(医院) 有望持续出清,拥有更强的经营管理能力的医院有望持续受益,持续提高渗透率及份额,并有望提升盈利能力。

国际医学此前发布业绩预告称,预计 2025 年上半年净利润亏损 1.6 亿元至 1.7 亿元。上年同期为亏损 1.74 亿元。

国际医学在公告中解释了业绩变动的原因:报告期内,受市场波动、集采、DRG 支付政策改革等行业动态调整影响,公司营业收入同比下降。公司在采取调整业务结构,实施降本增效等措施逐步改善经营成效,但营业收入总规模尚未能覆盖运营成本和期间费用。

官网资料显示,国际医学旗下有两家医院,其中西安高新医院是民办三甲医院,但其核心资产超大型单体医院——西安国际医学中心医院尚未完成三甲评审工作。

另外,皓宸医疗、美年健康、创新医疗与 ST 中珠均发布业绩预告称,预计 2025 年上半年业绩将录得亏损。其中,皓宸医疗预计上半年净利润亏损 2000 万—2800 万元。

皓宸医疗表示,报告期内,受市场经济环境影响,公司口腔医疗服务业务所面临的市场竞争加剧,行业获客成本上升、同品类产品客单价有所下降,公司口腔医疗服务业务利润有所下滑;同时受公司联营企业抚顺银行股份有限公司的金融商品投资业务估值下降等因素影响,净利润较上年同期减少,导致公司投资收益下降。

(券商中国)

文章转载自东方财富