作者:

许立波

近期,港股创新药板块出现连日调整的情况。8 月 7 日、8 日,港股创新药 ETF(513120) 分别下跌 3.05%、1.33%,市场情绪再度转冷。但另一方面,多家创新药企业交出不错的上半年业绩,部分企业实现扭亏为盈。

「业绩向上、股价向下」 背后,一方面与外部风险有关,美国总统特朗普近日威胁对进口药品征收最高 250% 的关税,出海型创新药企面临潜在冲击;另一方面,细究部分药企的业绩增长,控费增效、降低研发投入是其能够实现扭亏为盈的关键,这也令市场担忧其未来增长的可持续性。

和黄医药核心产品国内收入下滑,海外研发费用腰斩

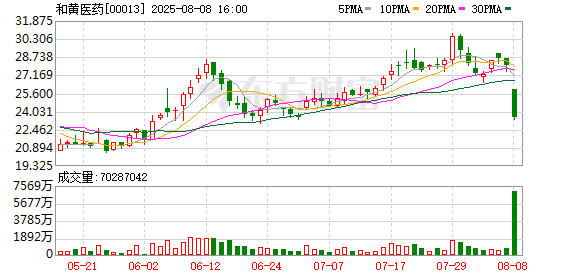

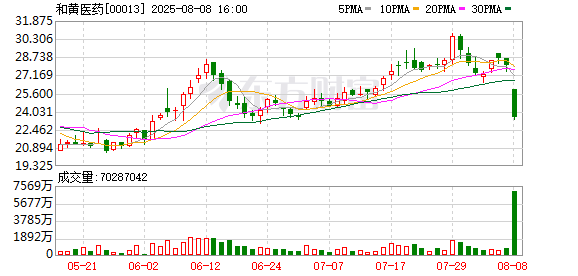

8 月 8 日,和黄医药(00013.HK) 股价下跌近 16%。前一晚,和黄医药发布 2025 年中报,上半年实现收入 2.78 亿美元,同比减少 9.16%;归母净利润为 4.55 亿美元,同比增加 1663.32%。但净利润的增长并非出于常规业务,而是主要受惠于期内完成以 45 亿元人民币现金代价出售上海和黄药业 50% 股权。

分业务看,今年上半年,和黄医药肿瘤免疫业务合计收入为 1.44 亿美元,同比下降约 15%;其他业务综合收入为 1.34 亿美元,同比下降约 2%。

从具体产品来看,呋喹替尼仍是支撑公司业绩的核心产品,上半年在海外市场的销售额达 1.63 亿美元,同比增长 25%。但该产品在国内市场的表现不及预期,销售额从上年同期的 6100 万美元下降至 4300 万美元,同比下降 29%。

在半年报中,和黄医药下调了 2025 年肿瘤业务收入指引,由先前的 3.5 亿美元至 4.5 亿美元,下调至 2.7 亿美元至 3.5 亿美元。和黄医药称,修订主要有两大原因:一是来自合作伙伴的里程碑收入延迟至 2026 年及以后,二是血液系统疾病药物索乐匹尼布在中国的上市申请审评预计完成时间推迟至 2025 年后。

在 8 月 8 日早间举行的中期业绩交流会上,和黄医药管理层坦言,上半年公司收入承压的主要原因是国内核心产品在竞争加剧背景下增速放缓。其中,在三线结直肠癌市场,呋喹替尼主要面临来自瑞戈非尼、TAS-102 等仿制药的冲击,「特别是在今年前面几个月,因为瑞戈非尼马上进集采,所以这类产品在市场上的推广比较猛」。

和黄医药方面称,公司调整市场策略以扭转颓势,并在二季度下半段及 7 月已经观察到市场份额回升,仍力争保持国内三线结直肠癌领域的领导地位。

此外,和黄医药另外两款产品赛沃替尼、索凡替尼的销售额分别同比下降 41%、50%。公司管理层在会上表示,「2025 年对赛沃替尼是比较动荡的一年」,主要是受到几种同类 MET-TKI 上市以及纳入国家医保药品目录的竞争影响。但赛沃替尼二线 MET 扩增的非小细胞肺癌适应证已于 6 月获批,有望参与今年的医保谈判,「这使得我们在未来有很好的成长空间」。

2020 年 12 月上市的索凡替尼顶着 「首款国产 MET 抑制剂」 的光环出生,但由于神经内分泌瘤市场相对小众,该产品今年上半年销售额仅有 1270 万美元,上年同期为 2540 万美元。中报称,索凡替尼的销量下滑主要是因为其在神经内分泌瘤治疗领域面临来自新的生长抑素类似物药物的强烈竞争,这些药物已纳入国家药品目录并有着更大的覆盖范围。

在业绩会上,公司管理层表示,比较看好索凡替尼在胰腺癌等新适应证上的潜力,「胰腺癌目前的数据还是比较令人鼓舞的,如果这个研究能够成功,会对索凡替尼带来一个非常大的增长动力」。

研发方面,和黄医药今年上半年研发开支减少 24.4% 至 7200 万美元,其中在海外研发投资几近腰斩。由于营销团队重组,销售费用按年减 49.3% 至 1390 万美元。不过,和黄医药囤积了大量现金,截至报告期末,现金及现金等价物和短期投资合计达 13.65 亿美元。

未来五到十年,抗体靶向偶联药物 ATTC 平台将是和黄医药研发投入的重点。首个候选药物计划 2025 年下半年于美国及中国启动临床试验,公司称有 「潜在的 License-in(授权引进) 和 License-out(对外授权) 机会」。

策略变化:从 「烧钱扩张」 转向 「控费增效」

信达生物、再鼎医药、百济神州等创新药企业同样在近期披露了中期业绩。其中,信达生物和百济神州延续了高增长态势,百济神州更是首次实现半年度扭亏为盈;再鼎医药的亏损幅度显著收窄。

具体来看,信达生物在 8 月 7 日晚间披露了一份 2025 年第二季度产品收入的简报。2025 年上半年共取得总产品收入超 52 亿元,同比增长 35% 以上;第二季度,公司总产品收入超过 27 亿元,同比增长超过 30%。该季度的持续增长得益于肿瘤和综合管线双轮驱动共同发力。

除了抗肿瘤药物,信达生物还有个看点,就是今年 6 月 27 日获批的 GLP-1 类减肥药玛仕度肽,但由于上市时间不长,信达生物未在上述财报中披露更多数据。

「创新药一哥」 百济神州则在上半年有了历史性突破。2025 年上半年,百济神州实现营业总收入 175.18 亿元,同比上升 46%;归母净利润达 4.5 亿元,首次实现半年度盈利。

百济神州称,公司实现盈利主要由于产品收入的大幅增长。其中,BTK 抑制剂泽布替尼上半年全球销售额达 125.27 亿元,同比增长 56.2%,在公司总收入中占比超过 70%;PD-1 抑制剂替雷利珠单抗上半年的销售额达 26.43 亿元,同比增长 20.6%。

在扭亏为盈背后,公司正从 「烧钱扩张」 转向 「控费增效」。上半年,百济神州整体毛利率由去年同期的 84.2% 提升至 86.3%;今年第二季度,公司销售费用率由上年同期的 48% 下降至 41%。与此同时,公司研发费用虽仍保持在 70 亿元以上,同比增长 10%,但占营收比例已从上年同期的 54.4% 降至 41.4%。

同样在降本增效的还有再鼎医药。今年上半年,再鼎医药实现总收入约 2.16 亿美元,同比增长 15.35%;亏损净额 8916.5 万美元,同比收窄 33.33%。

2025 年第二季度,公司研发开支由去年同期的 6160 万美元下降至 5060 万美元,销售、一般及行政开支由去年同期的 7970 万美元下降至 7100 万美元,主要由于正在进行的资源择优排序和增效举措所带来的人员成本下降和临床研究费用降低。

创新药企业业绩向好,为何在资本市场不香了?

市场分析认为,除了每家公司个体原因,还与外围因素有关。据央视新闻,当地时间 8 月 5 日,美国总统特朗普在接受美国消费者新闻与商业频道 (CNBC) 采访时表示,美国将首先对进口药品征收 「小额关税」,并在一年左右的时间内提高税率。他表示:「一年,最多一年半,税率将升至 150%,之后将升至 250%,因为我们希望药品在我们国家生产。」

在业绩交流会上,和黄医药管理层也对此提示称,不确定性风险主要来自海外定价环境的变化以及美国方面潜在的药价与关税政策,「美国正就药价问题持续施压,未来政策走向以及关税的具体影响还有待进一步的评估」。

(每日经济新闻)

文章转载自东方财富