本周 (8 月 11 日至 15 日),A 股一路上涨,上证指数全周涨 1.69%,收报 3696.77 点;深证成指涨 4.55%,创业板指涨 8.58%。

盘面上,申万一级行业涨跌各半,非银金融以 7.07% 涨幅领涨,电子、电力设备、有色金属等行业涨幅居前;银行、钢铁、国防军工等行业表现相对弱势。主题题材方面,稳定币、PEEK 材料、光模块 (CPO)、金融科技等题材轮动明显,表现突出。

本周机构调研集中度有所提升,截至 8 月 15 日 18 时,共有 67 家上市公司披露机构调研记录。从赚钱效应来看,约七成机构调研公司周内实现正收益,海能技术涨超 42%,飞龙股份、长城证券、浙江华业股价涨超 30%,冠石科技涨超 25%。

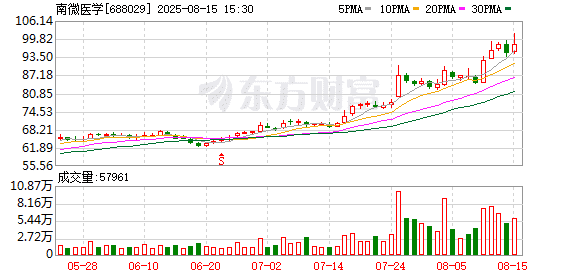

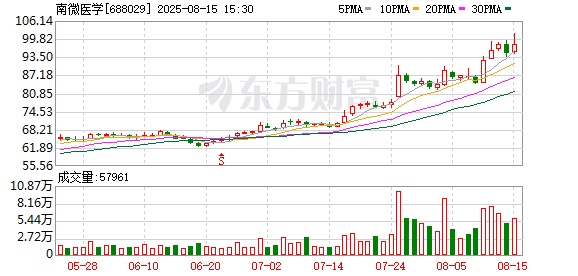

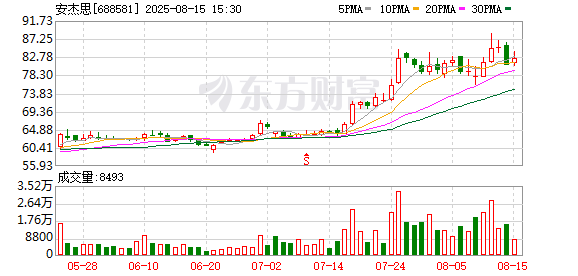

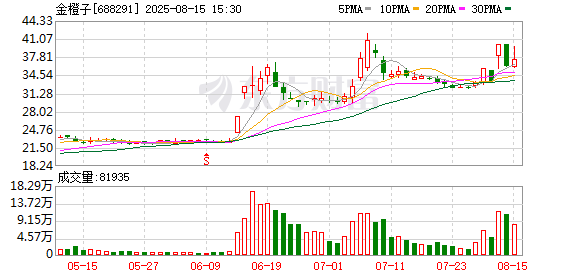

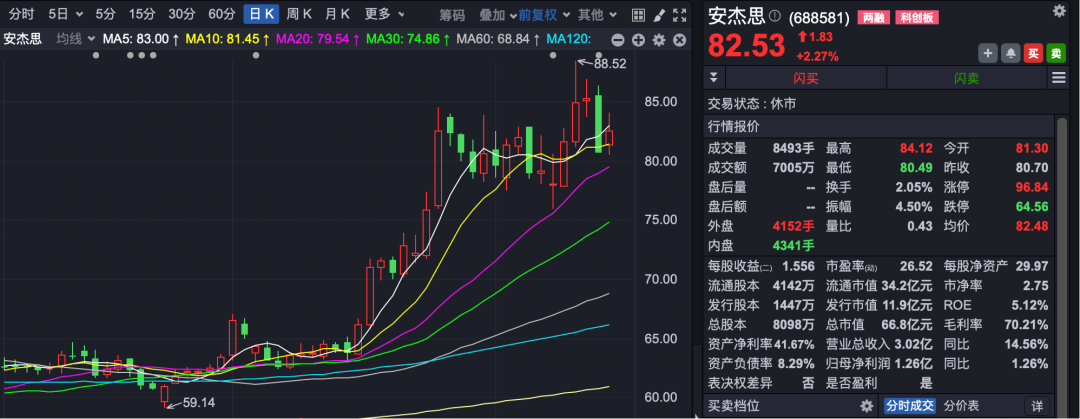

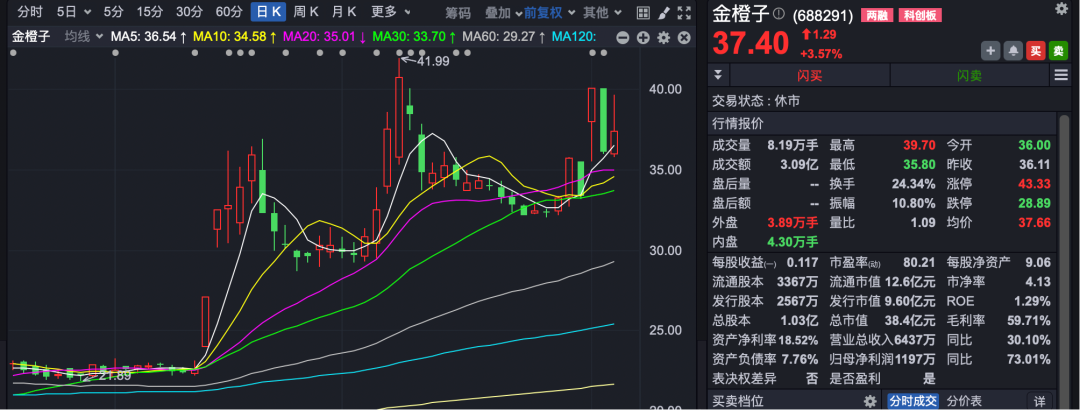

从热门调研股来看,本周南微医学、安杰思、金橙子、新强联等 4 家公司接受百家以上机构调研。其中,同属医疗保健设备行业的南微医学和安杰思,分别接受 183 家机构、180 家机构调研,为本周机构参与调研最多的两家公司。

南微医学在本周内发布半年报,该公司上半年实现营收 15.65 亿元,较上年同期增长 17.36%;实现归母净利润 3.63 亿元,同比增长 17.04%。其海外业绩亮眼, 营收同比增长 45%,海外营收占比已提升至 58%。南微医学是一家国产内镜公司,成立于 2000 年,主营业务为微创医疗器械的研发、制造与销售,主营消化内镜、肿瘤介入、微创神经外科三大产品体系,产品覆盖全球 90 多个国家和地区。

对于海外市场的布局,南微医学在机构调研问答环节表示,其海外本土化团队超 400 人,并购是未来增长动力之一。与 CME(一家医疗器械产品销售的渠道公司) 并购交割后整合顺利,正探索新产品拓展,欧洲市场将依托现有资源拓展。泰国工厂年底投产,定位供应欧美,成本比国内低。一次性内镜在欧美日市场增长显著,其他市场快速开发。

安杰思是一家专注于内镜微创诊疗器械业务的公司,其主要产品应用于消化内镜诊疗领域,涵盖止血闭合类、EMR/ESD 类 (单/双极)、ERCP 类及诊疗仪器类,并延伸至呼吸内镜、耳鼻喉内镜、泌尿内镜和妇科内镜等五大领域。本周,安杰思亦披露半年报,上半年实现营业收入 3.02 亿元,同比增长 14.56%;实现归母净利润 1.26 亿元,同比增长 1.26%。

消化内镜诊疗器械集采趋势逐步加快,安杰思上半年在国内依然实现韧性增长,机构重点关注安杰思背后采取的相关举措。安杰思表示,上半年其国内销售毛利率为 67.58%,较去年同期有所下降,主要是国内高毛利产品止血夹受集采影响,销售单价有所下降所致。

「在医保政策改革持续深入的背景下,安杰思与各级渠道客户积极应对,不断拓展渠道客户营销网络体系,构建销售、市场与商务紧密协作的稳固架构,公司上半年国内销售收入较去年同期增长 10.50%,预计医疗器械产品集采趋势将逐步趋于合理性。」 安杰思高管表示。

激光控制系统公司金橙子本周接受 166 家机构调研,周内金橙子发布公告称,拟收购萨米特 55% 股权,本次交易后,金橙子将与萨米特在产品品类、客户资源、技术研发等方面形成积极的互补关系。本次收购方案将设置业绩补偿、减值补偿双承诺。

机构投资者主要围绕收购目的、收购标的的协同性展开询问。金橙子表示,萨米特长期从事精密光电控制产品的研发创新工作,具备技术优势、产品体系优势以及资质及客户资源优势,公司收购萨米特后可在该领域协同开发、技术迁移、提升在高端精密振镜领域的竞争能力。在本次收购后,金橙子与萨米特在产品体系、技术开发方面可以形成良好互补及协同,可以有效提升在光学控制、激光应用等领域的产品及战略布局,提升与国际竞争对手的竞争能力,提高核心竞争力及业务发展空间。

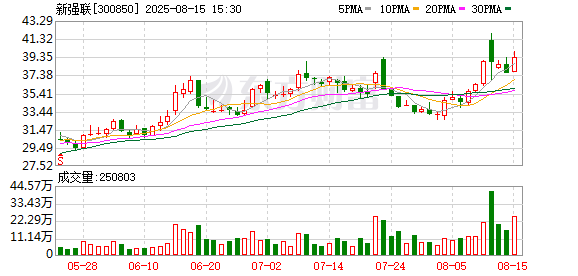

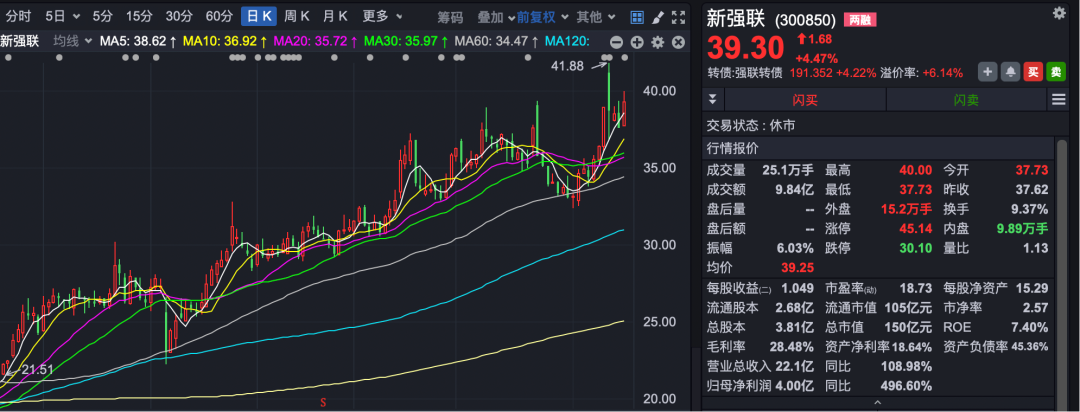

新强联本周接受 162 家机构调研,该公司主营大型回转支承及精密轴承的研发与制造,是国内率先使用无软带淬火技术研发生产大兆瓦风机双列圆锥滚子主轴承的龙头企业,实现风电主轴承国产替代进口。公司是国内生产超大直径重载回转支承的重点企业,在特大型重载回转支承的研发和制造领域独树一帜,处于行业领导地位,产品得到了行业内专家和客户的一致认可;在盾构机设备领域,公司成功研制盾构机刀盘主轴承,一举打破了以往国内客户一直依赖进口产品的局面。

本周新强联发布 2025 年半年度报告,上半年业绩实现扭亏为盈。上半年其归母净利润为 4 亿元,去年同期亏损 1.01 亿元。新强联毛利率较之前提升明显,机构问及该公司盈利水平提升的措施。

新强联回应称,一是通过子公司圣久锻件、海普森产品的上下游协同效应,实现锻件、滚动体、保持架的自供,减少外采,降低采购成本;二是通过优化生产工艺、提升设备利用率;加大研发投入,增强高毛利产品竞争力;三是提高核心零部件自产率,减少外购依赖,发挥产业链协同降本效应;四是调整产品结构,聚焦高附加值产品业务。

对于下半年的业务发展及规划,新强联表示,目前公司风电轴承业务进展良好,产能利用率高,2025 年客户需求旺盛,在手排产订单充足,盾构机轴承和海工装备轴承等领域业务一直保持稳定。未来将紧跟风电大型化趋势,优化产品结构,提升高附加值产品占比;加强客户合作,稳步拓展市场份额,将挖掘产能以满足交付;同时将持续推进大型化轴承技术研发,提前布局,进一步巩固在大型回转支承领域的优势。

(证券时报·e 公司)

文章转载自东方财富