来源:

证券时报

中概股走强。

当地时间 8 月 18 日,美股三大指数集体低开,随后窄幅震荡,截至发稿,道琼斯指数涨 0.01%,标普 500 指数跌 0.04%,纳斯达克综合指数跌 0.10%。

本周,全球金融市场关注的焦点是杰克逊霍尔 (Jackson Hole) 全球央行年会,美联储主席鲍威尔将于北京时间 8 月 22 日晚间发表讲话。

当前,市场普遍预期美联储将在 9 月议息会议上降息 25 个基点,利率互换交易员认为 9 月份降息的可能性高达 92%。

上周,美国 7 月通胀数据出炉。

其中,7 月 CPI 同比增长 2.7%,预估为 2.8%,前值为 2.7%;环比增长 0.2%,预估为 0.2%,前值为 0.3%。剔除食品能源的核心 CPI 同比增长 3.1%,预估为 3%,前值为 2.9%;环比增长 0.3%,预估为 0.3%,前值为 0.2%。

但 7 月份 PPI 环比上涨 0.9%,大幅高于 6 月份的零增长和市场预期的 0.2%,为 2022 年 6 月以来的最大涨幅;同比涨幅为 3.3%,大幅高于 6 月份的 2.3% 和市场预期的 2.6%,为今年 2 月以来的最高水平。数据显示,7 月份 PPI 上涨主要被服务业驱动。服务业生产者价格指数当月环比涨幅达 1.1%,为 2022 年 3 月以来的最大涨幅。

美国芝加哥联储主席奥斯坦·古尔斯比表示,上周的通胀数据喜忧参半,加上关税不确定性挥之不去,令他在是否降息的问题上有所犹豫。他指出,服务价格 「看起来不会是暂时性的」,而且 「正在抬头」,仍希望在 9 月联邦公开市场委员会 (FOMC) 会议前,看到更多有说服力的数据。

盘面上,大型科技股涨跌互现,截至发稿,英伟达、苹果、谷歌 A、特斯拉小幅上涨;脸书母公司 Meta 跌超 3%,英特尔跌近 3%,亚马逊跌超 1%,微软小幅下跌。

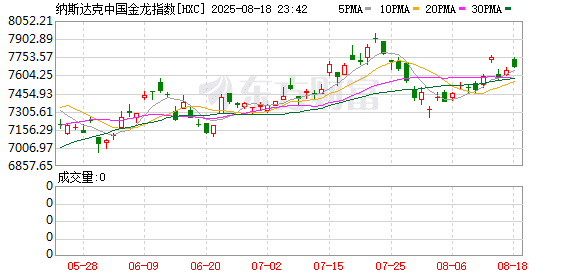

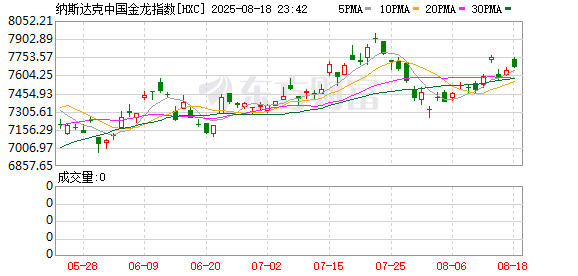

热门中概股普涨,纳斯达克中国金龙指数开盘涨超 1.2%,随后涨幅有所收窄。截至发稿,爱奇艺、迅雷涨超 18%,斗鱼涨近 10%,禾赛科技涨近 8%,金山云涨超 5%,叮咚买菜涨超 4%,哔哩哔哩涨近 3%,携程、小鹏汽车、网易、蔚来等涨近 2%,京东、百度涨超 1%,阿里巴巴、腾讯音乐、拼多多、理想汽车等小幅上涨。

值得一提的是,今日 (8 月 18 日)A 股全线大涨,沪指盘中创近 10 年新高,深证成指、创业板指均突破 2024 年 10 月 8 日的高点;北证 50 指数午后大涨超 7%,创历史新高。全 A 成交额超 2.8 万亿元,较前一交易日增加 5364 亿元,创年内新高。

同时,A 股市值总和今日突破 100 万亿元,创历史新高,为历史上首次突破 100 万亿元大关。A 股今日共有 12 只个股的成交额突破了 100 亿元,其中东方财富(300059) 全日成交 450.4 亿元,位居首位;其次为指南针、中兴通讯,分别成交 157.9 亿元、147 亿元。

日前,中国人民银行发布最新 7 月金融统计数据报告显示,7 月居民存款减少 1.11 万亿元,同比多减 0.78 万亿元;7 月非银存款新增 2.1 万亿元,同比多增 1.39 万亿元至 2.14 万亿元,显示居民存款出现较快速度的 「搬家」。机构普遍认为,7 月非银存款同比大幅改善,或表明居民存款加速 「搬家」 入市,这是近期资本市场活跃的重要因素之一。中信证券宏观团队日前发布研报指出,居民存款 「搬家」 或已开始。在资产配置结构变化、投资情绪回升和风险收益比改善的推动下,部分资金可能会流向股市等风险市场。在市场环境改善时,「存款搬家」 或带来可观的增量资金流入,为股市提供持续的资金支持。

此外,外资增配中国资产,透露出全球资本配置人民币资产的意愿在增强。「未来,外资配置人民币资产仍具有较稳定和可持续增长空间。」 国家外汇局国际收支司司长贾宁说,目前,境外投资者持有境内债券、股票的市值占比约为 3% 至 4% 左右,受多重积极因素支撑,预计外资仍会逐步增配人民币资产。

据了解,高盛近日将 MSCI 亚太 (日本除外) 指数的 12 个月目标价再度上调 3% 至 700 点。高盛表示,维持对中国的 「增持」 立场。维持对 A 股和港股的 「超配」 建议,预计沪深 300 目标点位为 4600 点,MSCI 中国目标点位为 84 点,隐含约 10% 以上的上行空间。值得注意的是,高盛还指出,中国生物科技行业正在经历一次结构性重估,中国生物科技公司整体市值仍仅为美国同行的 14%—15%,而其在全球创新贡献中的比重已接近 33%。这或许意味着,中国创新药板块仍处于 「价值洼地」 阶段,全球资本重估或刚刚开始。

(证券时报)

文章转载自东方财富