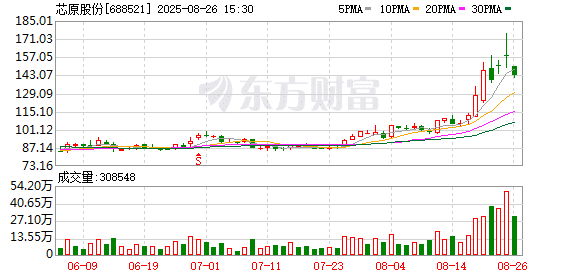

芯原股份(688521.SH) 询价转让计划披露新进展,37 家机构以近 「七折」 价格认购 5% 股份。公告发布后的 8 月 26 日,芯原股份股价开盘大跌,盘中跌超 10%。

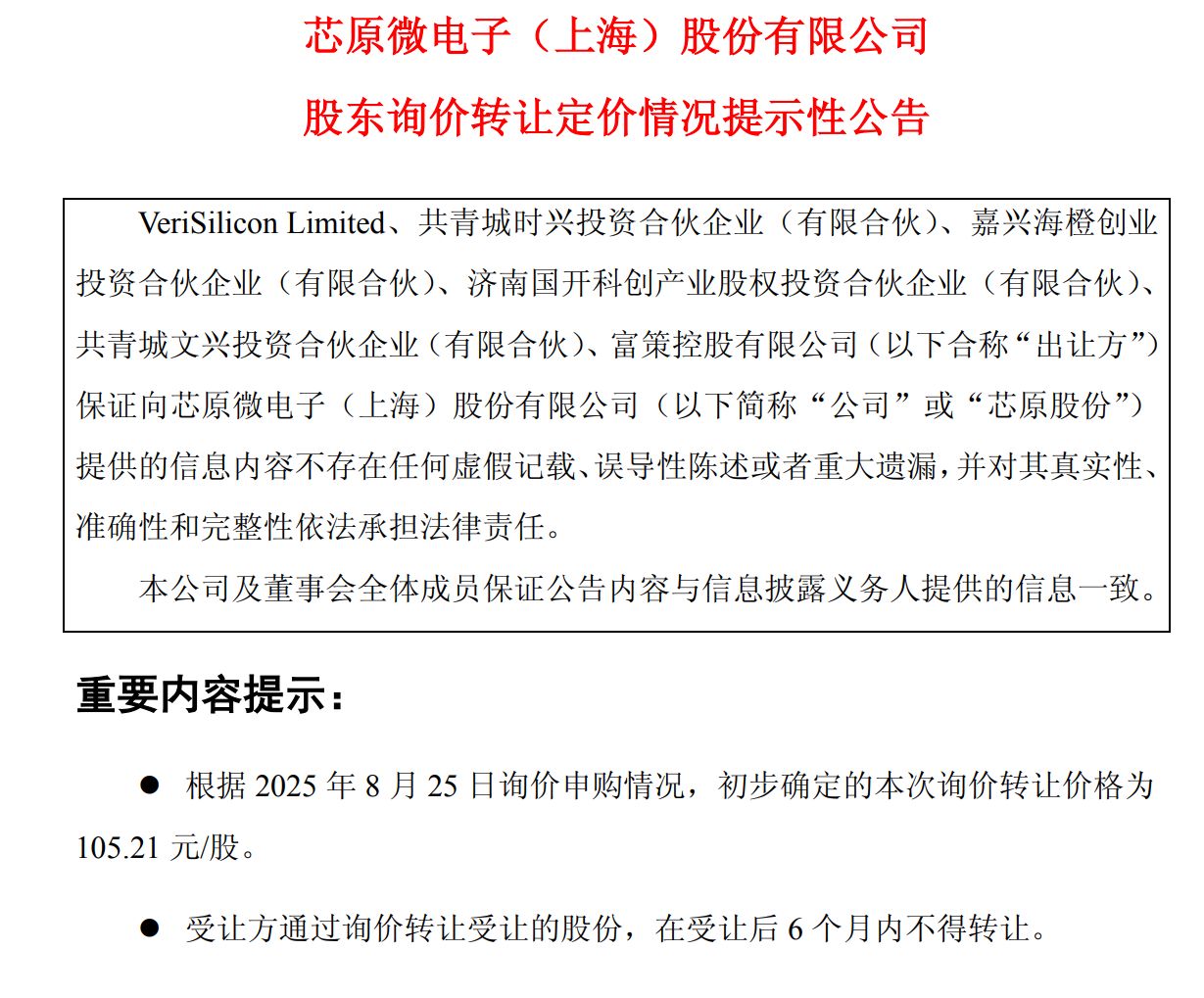

8 月 25 日晚间,芯原股份发布公告,披露股东询价转让定价情况,初步确定本次询价转让价格为 105.21 元/股。

图源:芯原股份公告

值得注意的是,对比 8 月 25 日 157.90 元/股的收盘价,该询价转让定价仅为当日收盘价的约 66.63%。这意味着,这是一笔 「打七折」 的交易。

而根据芯原股份此前披露的股东询价转让计划书,转让价格下限不低于发送认购邀请书之日 (即 2025 年 8 月 22 日,含当日) 前 20 个交易日股票交易均价的 70%。根据 Wind 数据,在 8 月 22 日前 20 个交易日内,芯原股份的区间成交均价为 117.92 元/股。根据这一均价,转让价格下限为 82.54 元。

根据最新披露,本次询价转让拟转让的 5% 股份已获全额认购,初步确认受让方为 37 家机构投资者,涵盖基金管理公司、保险公司、证券公司、私募基金管理人、合格境外投资者等专业机构投资者。

此前公告显示,拟参与首发前股东询价转让的有 VeriSiliconLimited、共青城时兴投资合伙企业 (有限合伙)、嘉兴海橙创业投资合伙企业 (有限合伙)、济南国开科创产业股权投资合伙企业 (有限合伙)、共青城文兴投资合伙企业 (有限合伙)、富策控股有限公司等六大股东。

上半年亏损 3.2 亿

值得一提的是,8 月 22 日,和股东询价转让计划书同时发布的还有芯原股份的 2025 年半年度报告。

半年报显示,芯原股份 2025 年上半年实现营业收入 9.74 亿元,同比增长 4.49%;归属于母公司所有者的净利润-3.20 亿元,归属于母公司所有者扣除非经常性损益后净利润-3.58 亿元。

对于公司净利润的变化,芯原股份表示,第二季度公司盈利能力持续改善,2025 年第二季度实现归属于母公司所有者的净利润-9950.51 万元,单季度亏损环比大幅收窄 54.84%。

表:芯原股份利润表主要财务指标 (单季度)

不过,21 财经·南财快讯记者查阅财报数据发现,今年第一、第二季度,芯原股份归母净利润分别为-2.20 亿元,-9950.51 万元,对比去年同期-2.07 亿元,-7782.08 万,亏损同比有所扩大。

对于现阶段的亏损状况,芯原股份董事长兼总裁戴伟民在业绩说明会上表示,芯原股份作为平台服务公司,关注业务规模及增长趋势非常重要。只要保持增长、达到一定规模,就能够实现盈利,「规模效应是芯原这类平台型服务公司的特点。」

8 月以来股价累计上涨 60%

折价转让公告发布后的第一个交易日 8 月 26 日,芯原股份股价开盘大跌。截至 26 日 13:40,芯原股份股价下跌 10.73%,报 140.95 元/股。

不过,值得关注的是,数据显示,截至 8 月 25 日收盘,芯原股份自月初以来已累计上涨近 60%。事实上,近期 AI 硬件、芯片等板块大热,许多相关概念指数和个股都涨幅显著。Wind 半导体指数 8 月以来累计上涨 21.86%,芯片指数上涨 19.35%,ASIC 芯片指数累计上涨 16.81%。

芯原股份早在 2020 年登陆科创板时,就曾被称为 「中国半导体 IP 第一股」。随着公司业务在业界获得更广泛的关注和认可,目前公司已被业界誉为 「AIASIC 龙头企业」。

此前,中信证券曾发布研报,预计 ASIC 为 2025 年 AI 产业链的重要方向。

浙商证券也看好 ASIC 芯片的长期市场前景,指出相较于 GPU,ASIC 芯片可以在特定场景中实现低成本、高性能、低功耗,具备高专用性和高性价比特征。据测算,由于 ASIC 芯片的单价远低于 GPU,约为 GPU 的 1/5,随着 Meta、微软逐步开始大规模部署自研 ASIC 解决方案,ASIC 总出货量有望在 2026 年某个时点超越英伟达。

东吴证券认为,芯原股份当前估值溢价主要是由于公司作为国内顶级 ASIC 公司,为 A 股稀缺标的,在技术积累、客户资源及产品落地方面具备显著优势。民生证券也表示,芯原股份在 ASIC 业务上的技术积累和客户基础扎实,叠加 AI 与定制芯片浪潮持续演进,2025 年起公司 ASIC 业务有望伴随 AI 产业趋势实现快速增长。

对于后市的长期投资,兴证策略则认为,半导体设备,国产算力β行情启动,国产 AI 芯片、GPU 等核心龙头率先上涨,与北美算力链龙头相比涨幅仍低,长期继续关注。同时国产替代全产业链受益,行情有望持续深化,产业链内部重视向半导体设备材料等上游低位方向的扩散,受益于国产芯片下半年产能放量,具备补涨逻辑。

(21 世纪经济报道)

文章转载自东方财富