尽管 AI(人工智能) 芯片龙头英伟达上财季营收高于预期且维持高增速,但市场似乎对此习以为常。

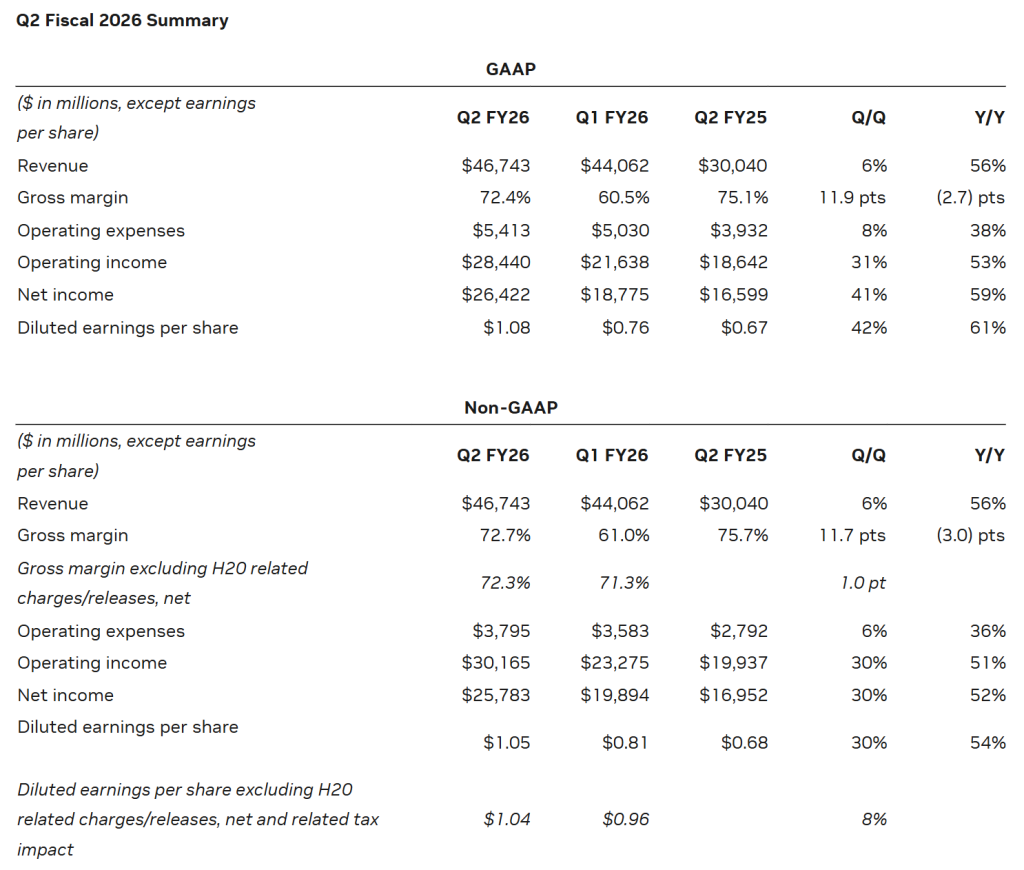

当地时间 8 月 27 日美股盘后,英伟达(Nasdaq:NVDA) 发布了截至 7 月 27 日的 2026 财年第二财季财报,期内实现营收 467.43 亿美元,同比上涨 56%,高于市场预期的 461 亿美元;美国通用会计准则 (GAAP) 下净利润 264.22 亿美元,同比上涨 59%;Non-GAAP 下每股摊薄收益为 1.05 美元,同比上涨 54%,超出市场预期的 1.01 美元;如果不计算 H20 芯片的费用以及相关税收影响,每股摊薄收益为 1.04 美元。

同时,英伟达对下一季度的业绩作出指引,预测 2026 财年第三财季的销售额将达到 540 亿美元,上下浮动 2%,没有包括 H20 在中国的销售额,中位数低于市场预期的 531 亿美元。

英伟达 CEO 黄仁勋表示:「作为全世界翘首以待的 AI 平台,Blackwell 实现了非凡的代际飞跃——Blackwell Ultra 平台的生产正在全速推进,需求异常旺盛。英伟达 NVLink 机架级计算具有革命性,正好赶上这个关键时刻,AI 推理模型正在推动训练和推理性能呈数量级提升。AI 竞赛已经开始,Blackwell 正是这场竞赛中的核心平台。」

英伟达第二财季业绩概要。来源:财报

此外,英伟达在本季度回购了 97 亿美元的股票,并表示董事会已批准额外的 600 亿美元股票回购计划,没有到期日限制。

如果条件允许,H20 芯片出货收入在 20 亿至 50 亿美元之间

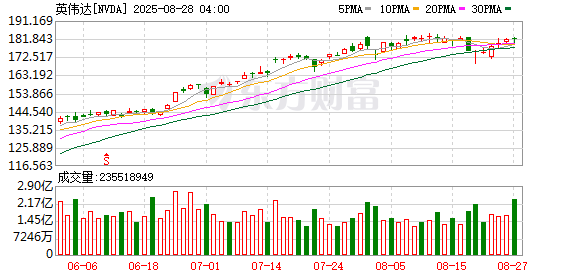

27 日当天,英伟达 (Nasdaq:NVDA) 股价微跌 0.09% 收于每股 181.60 美元,总市值 4.43 万亿美元。不过,由于对下一财季的指引保守,且数据中心业务表现低于预期,财报公布后,英伟达盘后股价一度跌超 5%。截至发稿,公司盘后股价跌超 3%。

英伟达表示,在本财季,公司未向中国市场销售任何 H20 芯片,但受益于中国以外的客户,得以释放了价值 1.8 亿美元的 H20 库存。英伟达首席财务官科莱特·克雷斯 (Colette Kress) 表示,如果地缘政治环境允许,英伟达本财季的 H20 芯片出货收入可能在 20 亿至 50 亿美元之间。

黄仁勋也在电话会上强调,中国市场今年可能为公司带来价值 500 亿美元的商机,他一直与美国政府讨论如何获得范围更大的中国市场准入资格,因为 「让美国公司在 AI 竞赛中保持领先至关重要」。他补充道:「我们将 Blackwell 芯片引入中国市场的机会拥有现实的可能性。」

H20 是英伟达为符合美国出口规定为中国市场开发定制的芯片系列,今年 4 月,据央视新闻报道,美政府 「背刺」 英伟达,无限期管制英伟达对华出口的 H20 芯片。7 月 15 日,据央视新闻,黄仁勋当天宣布美国已批准 H20 芯片销往中国。7 月 31 日,国家网信办就 H20 算力芯片漏洞后门安全风险约谈英伟达公司。

据央视新闻,当地时间 8 月 11 日,据 《金融时报》 披露,为了获得芯片出口许可证,美国芯片制造商英伟达公司和 AMD 与特朗普政府达成了一项特殊协议,两家企业同意将特供中国的芯片收入的 15% 上缴给美国政府,以换取相关产品的出口许可证。

Blackwell 芯片撑起数据中心,下一代 Rubin 芯片进入早期生产阶段

分业务来看,英伟达最受关注的数据中心业务成绩又一次创下历史新高。英伟达第二财季数据中心业务营收为 411 亿美元,与上年同期相比增长 56%,环比增长 5%,但低于市场预期的 413 亿美元,增速放缓。

克雷斯表示,英伟达数据中心的销售额中有 338 亿美元来自 「计算」 领域,即 GPU 芯片,较第一财季下降 1%,原因是 H20 芯片的销售额减少了 40 亿美元。同时,网络设备销售增长迅猛,贡献了 73 亿美元的数据中心销售额,接近于去年同期的两倍,反映出客户正在购买更多部件来组装大规模 AI 训练或推理系统。

关于 Blackwell 芯片,英伟达表示,Blackwell 本财季的销售额较第一季度增长了 17%。克雷斯在电话会上表示,向最新一代 GB300 芯片的过渡 「非常顺利」,公司已全面投产 Blackwell GB300,每周产量达 1000 台机架。同时,计划在明年推出的下一代 Rubin 芯片已进入早期生产阶段。

黄仁勋在电话会上强调,公司目前的重点仍是销售 Blackwell Ultra 系统,无法评论明年即将推出的 Rubin 架构的性能提升情况。他鼓励客户像英伟达一样,以每年一更新的节奏建设数据中心。同时,黄仁勋指出,英伟达的客户在 AI 应用上的算力资源已经 「满负荷运转」:「现在的热点话题是,所有产品都被抢购一空。」

和上财季一样,大型云计算服务提供商贡献了本财季 Blackwell 芯片销售额的 50% 左右。克雷斯表示,在 2025 年,预计云服务提供商在数据中心基础设施和计算方面的资本支出将达到 6000 亿美元。

此外,黄仁勋否认了专用集成电路 (ASIC 芯片) 将为公司带来竞争威胁:「英伟达现在提供的是复杂的产品系统,而不仅仅是芯片。英伟达的技术存在于所有的云中,更具有能效性。」

在其他业务方面,作为英伟达的 「老本行」,游戏与 AI PC(人工智能个人电脑) 业务第二财季营收达到了 43 亿美元,与上年同期相比增长 49%。此外,专业可视化业务营收为 6.01 亿美元,与上年同期相比增长 32%。汽车与机器人业务营收为 5.86 亿美元,与上年同期相比增长 69%。

财报发布前,尽管近期在贸易政策方面备受压力,但华尔街分析师普遍看好英伟达的前景。摩根士丹利分析师将英伟达的目标价从 200 美元上调至 206 美元,理由是 AI 需求信号强劲。瑞银也将其目标价从 175 美元上调至 205 美元,而韦德布什证券将目标价从 175 美元上调至 210 美元。

(澎湃新闻)

文章转载自 东方财富