需求下降、供给持续宽松

我国的钢铁产能与产量均占全球一半以上,每年需进口铁矿石 11 亿余吨,进口量占全球铁矿石进口量的 70% 以上,是全球最大的铁矿石进口国。上半年,全球铁矿石产量增加 3039 万吨,这使得铁矿石供给整体呈现宽松态势,但由于全球经济增速下滑,全球粗钢产量呈现下降态势。下半年,预计全球铁矿石产量较上半年增加 6237 万吨,随着供应增加,9—12 月,铁矿石价格面临下行压力。

我国的钢铁产能与产量均占全球一半以上,每年需进口铁矿石 11 亿余吨,进口量占全球铁矿石进口量的 70% 以上,是全球最大的铁矿石进口国。

我国进口铁矿石的 80% 来自澳大利亚和巴西,其中从澳大利亚进口的占比超过 60%。全球铁矿石的优质资源被力拓、淡水河谷、必和必拓、FMG 这四大矿山垄断,中国进口铁矿石的 80% 来自这四大矿山。四大矿山在全球铁矿石定价方面占据主导地位,掌握着定价话语权。四大矿山企业的股权大部分掌握在欧美日等国的财团或投资基金手中,这使得我国在进口铁矿石时处于较被动的局面,我国钢铁产业链 90% 以上的利润被四大矿山企业攫取。

四大矿山的铁矿石成本 (CFR 中国北方港) 不超过 40 美元/吨。2022—2023 年,中国铁矿进口平均价格 (62%Fe:CFR 中国北方港) 在 117~120 美元/吨,2024 年约为 109 美元/吨。2025 年 1 月 1 日—8 月 26 日,中国铁矿石进口平均价格为 98.7 美元/吨,8 月 27 日,铁矿石进口价格为 101.95 美元/吨。

[供应]

数据显示,2025 年,全球铁矿石产量同比将增加 3039 万吨,其中,下半年产量较上半年增加 6237 万吨,同比增加 2831 万吨。产量增长主要源于铁桥项目、Onslow 项目以及安米利比里亚项目等逐步释放产能。此外,由中国宝武和澳洲力拓等企业共同投资开发的非洲几内亚西芒杜项目,计划于 2025 年年底投产,其设计年产能达 1 亿吨。而力拓集团和中国宝武共同投资的澳洲西坡项目,已于今年上半年投产,满产产能为 2500 万吨/年。

截至 8 月 22 日,澳巴铁矿 19 港累计总发货量为 8.474 亿吨,同比增加 417 万吨,增幅为 0.5%。

1—7 月,我国铁矿进口量为 6.97 亿吨,较去年同期减少了 1727 万吨,降幅达 2.4%。由于国内铁矿石对外依赖度高达 80% 左右,进口量减少对国内铁矿石总供应产生了影响。

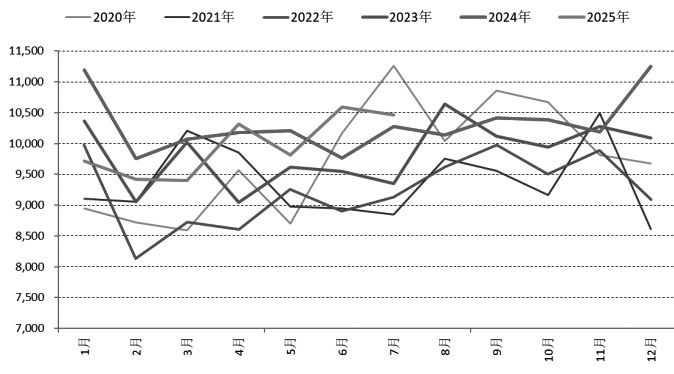

图为我国铁矿砂及其精矿进口量 (单位:万吨)

1—7 月,我国国产铁矿石原矿产量达到 5.96 亿吨,持平于去年同期。若按铁元素计算,国产矿供应在总供应中所占比例约为 20%。1—6 月,国产原矿虽减产,但对铁矿总供应的影响基本保持平衡。然而,由于铁矿石进口量缩减,1—7 月,国内铁矿总供应同比下降约 1.9%。

图为我国铁矿石原矿产量 (单位:万吨)

[需求]

1—7 月,全球粗钢产量为 10.86 亿吨,较去年同期减少 1816 万吨,降幅达 1.6%。上半年,全球铁矿产量增加 3039 万吨,这使得铁矿石供给整体呈现宽松态势。但由于全球经济增速下滑,预计 2025 年全球粗钢产量同比出现负增长。

从国内市场来看,数据显示,截至 8 月 22 日,全国 247 家高炉的日均铁水产量平均值为 237.75 万吨,与去年同期的 224.46 万吨相比,增加 7.3%。1—7 月,全国 247 家高炉的日均铁水产量为 236 万吨,同比增加 3.6%。当前的日均铁水产量为 240.75 万吨,与 2024 年的均值 229.7 万吨相比,增长幅度为 4.8%,由此可见当前钢厂对铁矿石的需求较强。

然而,考虑到 9—12 月钢材需求将会下降,叠加国内 「反内卷」 政策的逐步推进,预计下半年钢厂大概率会进行减产操作。

数据显示,1—7 月,我国生铁产量累计 5.058 亿吨,与去年同期相比减少了 1.3%;铁矿石总供应同比减少 1.9%。从整体情况来看,铁矿石的总体需求高于供给,从而导致铁矿石库存下降。截至 8 月 22 日,我国 45 港铁矿石库存为 1.3845 亿吨,较年初下降 1031.7 万吨;上海钢联统计的 247 家钢厂进口矿库存为 9065.5 万吨,较年初下降 793.5 万吨。

[成本]

从全球主流矿山的现金成本情况来看,四大矿山生产成本处于 20~40 美元/吨区间,而国产矿的生产成本则在 80~90 美元/吨。

8 月 26 日,我国曹妃甸港库 PB 粉价格为 782 元/吨,较去年同期的 733 元/吨上涨了 4.2%。当前,螺纹钢与铁矿石现货价格的比值处于低位,与螺纹钢价格相比,铁矿石的价格呈现高估值状态。 当前国内钢厂利润微薄,部分钢厂甚至处于盈亏边缘,然而海外四大矿山的利润率却超过了 200%。国内钢铁产业链中,超过 90% 的利润被海外矿山所攫取。

进入下半年,随着国内钢铁行业「反内卷」 举措的推进以及铁矿石供需向宽松态势转变,预计螺纹钢与铁矿石价格之比将会上升,投资者可以考虑参与买螺纹钢、热卷,空铁矿石的跨品种套利操作。

综上所述,供应方面,2025 年,全球铁矿石产量同比将增加 3039 万吨,其中,下半年产量较上半年增加 6237 万吨。需求方面,2025 年,全球粗钢产量同比呈现下降趋势。从国内市场来看,由于钢材需求下降和 「反内卷」 政策的推进,9—12 月钢厂大概率减产或限产,铁矿石需求大概率下降。随着供应增加,预计 9—12 月铁矿石价格承压下行。

(期货日报)

文章转载自 东方财富