【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金价格已突破 45 年前经通胀调整后的历史峰值。随着对美国经济轨迹的焦虑加剧,这场持续三年的黄金暴涨行情正深入未知领域。

现货黄金价格本月迄今上涨约 5%,周二创下每盎司 3674.27 美元的历史新高。2025 年以来金价已刷新 30 余次名义纪录,而本轮上涨更突破了 1980 年 1 月 21 日 850 美元峰值的通胀调整关口——按消费者价格指数折算,当年峰值相当于现今约 3590 美元 (尽管存在多种通胀计算方法,部分模型显示 1980 年实际峰值更低)。这个动态目标虽存在争议,但分析师和投资者一致认为黄金已实质性突破历史阻力位,进一步巩固了其作为对抗通胀和货币贬值的古老避险资产的地位。

「黄金是数百年乃至数千年来唯一持续发挥此功能的独特资产,」 马拉松资源顾问公司投资组合经理罗伯特·穆林 (Robert Mullin) 表示,「资产配置者正进入一个合理担忧赤字支出水平、并质疑央行优先事项及抗击通胀决心的时期。」

自美国总统特朗普推行减税政策、扩大全球贸易战并寻求对美联储施加空前影响力以来,黄金年内涨幅近 40%。今年早些时候美元和美国长期国债的抛售潮,凸显市场对美国资产吸引力减弱的忧虑,引发了对美国国债是否仍能成为动荡时期避风港的质疑。

当黄金在 1980 年 1 月触及 850 美元时,美国正面临货币崩溃、通胀飙升和经济衰退。此前两个月金价翻倍,直接诱因是当时的美国总统卡特为应对德黑兰人质危机冻结伊朗资产,促使部分外国央行重新评估持有美元资产的风险。

「黄金不仅反映人们对通胀问题重现的认知,也映射全球不确定性,」 世界银行集团前高级副行长兼首席经济学家卡门·莱因哈特 (Carmen Reinhart) 指出,「其对冲通胀的功能在七八十年代备受推崇,但需回望更早历史:黄金始终在不确定性时期扮演重要角色。」

相较于 1980 年冲顶时的抛物线暴涨及随后暴跌,本轮上涨波动性显著降低。这既因当今市场流动性更强、投资门槛更低,也因吸引了更广泛投资者群体以抵消传统需求领域的疲软。

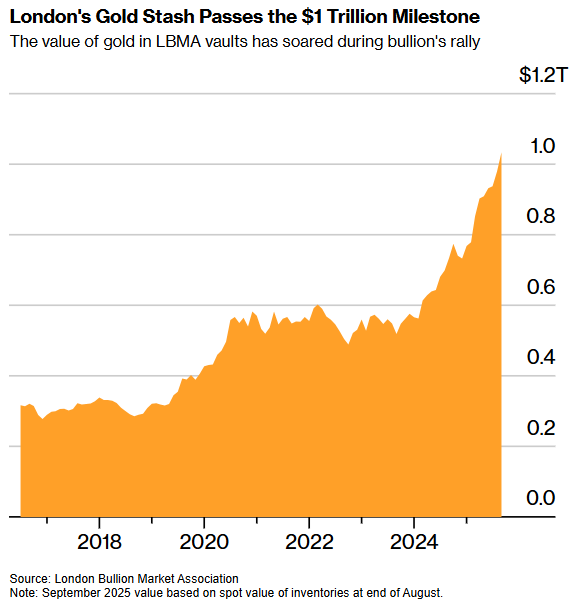

价格飙升使伦敦金库储存的黄金价值于上月首次突破 1 万亿美元,黄金亦超越欧元成为全球央行储备中第二大资产。彭博智库全球金属与矿业主管格兰特·斯波尔 (Grant Sporre) 重构了分析模型,更全面纳入推动黄金暴涨的多元驱动因素。模型显示除关键一点外,金价相对历史标准已过高:相较于美股,黄金仍显便宜。他称若股市开始震荡,金价可能进一步攀升。

「黄金价格令人瞠目,但市场仍愿为此保险买单,」 斯波尔表示。

这对曾遭央行官员嘲笑的资产而言堪称华丽回归——1990 年代至 2000 年代,冷战结束、欧元区诞生和中国加入世贸组织共同奠定了美元主导的全球化新时代。随着股市起飞,众多私人投资者也曾弃黄金而去。

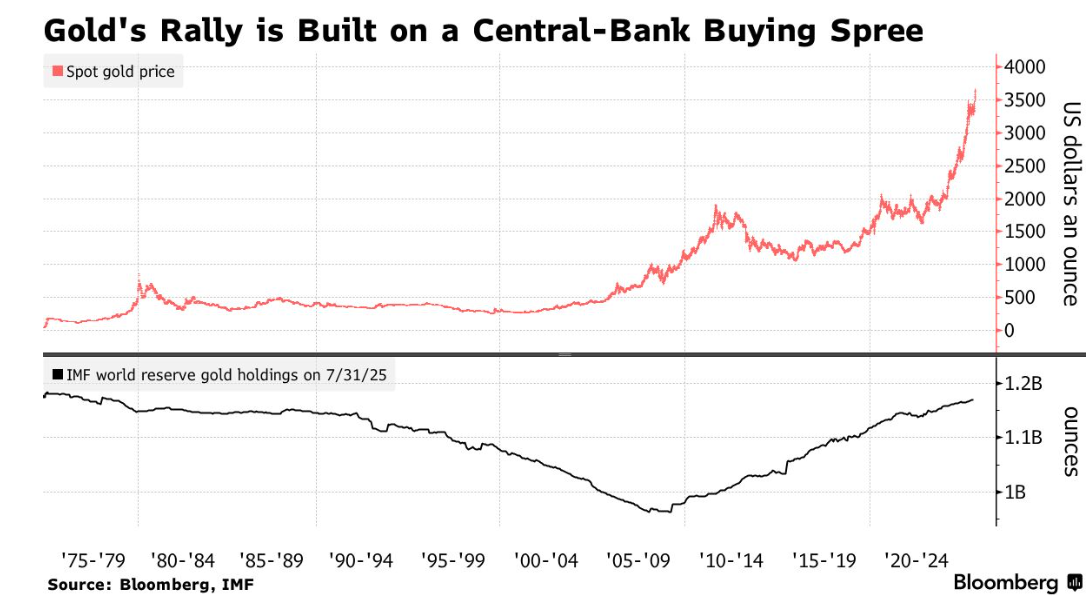

如今形势逆转:多国央行正增持黄金以实现外汇储备去美元化,同时规避针对美国对手国的制裁风险。自俄乌冲突爆发及克里姆林宫海外资产遭冻结以来,金价已近翻倍。特朗普就职后机构投资者大举入场,更推动涨势扩散。

中国间歇性抢金潮与交易所交易基金 (ETF) 复兴 (使散户更易投资黄金) 亦为涨势提供支撑。太平洋投资管理公司投资组合经理格雷格·沙尔诺 (Greg Sharenow) 指出:「单极世界向多极世界转变加速了央行对黄金的配置需求。高净值人群同样如此,黄金正成为资产多元化趋势的最大受益者。」

过去两周,金价在经历区间震荡后再度爆发,突破 4 月创下的名义历史高点。此番突破源于金融市场普遍押注美联储将很快降息以应对就业放缓和经济衰退风险。历史表明降息通常提升黄金相对国债等生息资产的吸引力,同时施压美元。随着特朗普对美联储独立性发起空前挑战,黄金多头愈发警惕央行可能被迫在通胀风险上升时激进降息的可能性。

类似局面曾在 1970 年代初显现——时任总统尼克松在通胀风险下施压美联储维持低利率,导致美元暴跌,继而引爆黄金大牛市,加之十年内两次石油危机冲击,最终将金推至 850 美元峰值。

「我当时看清了世界格局:每个国家都在堆积巨额债务,疯狂印钞稀释货币价值,」 量子基金联合创始人吉姆·罗杰斯 (Jim Rogers) 回忆道。他于 1970 年代初开始购入黄金,「我从历史中悟出:此类时期唯有黄金白银能守护财富。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金价格已突破 45 年前经通胀调整后的历史峰值。随着对美国经济轨迹的焦虑加剧,这场持续三年的黄金暴涨行情正深入未知领域。

现货黄金价格本月迄今上涨约 5%,周二创下每盎司 3674.27 美元的历史新高。2025 年以来金价已刷新 30 余次名义纪录,而本轮上涨更突破了 1980 年 1 月 21 日 850 美元峰值的通胀调整关口——按消费者价格指数折算,当年峰值相当于现今约 3590 美元 (尽管存在多种通胀计算方法,部分模型显示 1980 年实际峰值更低)。这个动态目标虽存在争议,但分析师和投资者一致认为黄金已实质性突破历史阻力位,进一步巩固了其作为对抗通胀和货币贬值的古老避险资产的地位。

「黄金是数百年乃至数千年来唯一持续发挥此功能的独特资产,」 马拉松资源顾问公司投资组合经理罗伯特·穆林 (Robert Mullin) 表示,「资产配置者正进入一个合理担忧赤字支出水平、并质疑央行优先事项及抗击通胀决心的时期。」

自美国总统特朗普推行减税政策、扩大全球贸易战并寻求对美联储施加空前影响力以来,黄金年内涨幅近 40%。今年早些时候美元和美国长期国债的抛售潮,凸显市场对美国资产吸引力减弱的忧虑,引发了对美国国债是否仍能成为动荡时期避风港的质疑。

当黄金在 1980 年 1 月触及 850 美元时,美国正面临货币崩溃、通胀飙升和经济衰退。此前两个月金价翻倍,直接诱因是当时的美国总统卡特为应对德黑兰人质危机冻结伊朗资产,促使部分外国央行重新评估持有美元资产的风险。

「黄金不仅反映人们对通胀问题重现的认知,也映射全球不确定性,」 世界银行集团前高级副行长兼首席经济学家卡门·莱因哈特 (Carmen Reinhart) 指出,「其对冲通胀的功能在七八十年代备受推崇,但需回望更早历史:黄金始终在不确定性时期扮演重要角色。」

相较于 1980 年冲顶时的抛物线暴涨及随后暴跌,本轮上涨波动性显著降低。这既因当今市场流动性更强、投资门槛更低,也因吸引了更广泛投资者群体以抵消传统需求领域的疲软。

价格飙升使伦敦金库储存的黄金价值于上月首次突破 1 万亿美元,黄金亦超越欧元成为全球央行储备中第二大资产。彭博智库全球金属与矿业主管格兰特·斯波尔 (Grant Sporre) 重构了分析模型,更全面纳入推动黄金暴涨的多元驱动因素。模型显示除关键一点外,金价相对历史标准已过高:相较于美股,黄金仍显便宜。他称若股市开始震荡,金价可能进一步攀升。

「黄金价格令人瞠目,但市场仍愿为此保险买单,」 斯波尔表示。

这对曾遭央行官员嘲笑的资产而言堪称华丽回归——1990 年代至 2000 年代,冷战结束、欧元区诞生和中国加入世贸组织共同奠定了美元主导的全球化新时代。随着股市起飞,众多私人投资者也曾弃黄金而去。

如今形势逆转:多国央行正增持黄金以实现外汇储备去美元化,同时规避针对美国对手国的制裁风险。自俄乌冲突爆发及克里姆林宫海外资产遭冻结以来,金价已近翻倍。特朗普就职后机构投资者大举入场,更推动涨势扩散。

中国间歇性抢金潮与交易所交易基金 (ETF) 复兴 (使散户更易投资黄金) 亦为涨势提供支撑。太平洋投资管理公司投资组合经理格雷格·沙尔诺 (Greg Sharenow) 指出:「单极世界向多极世界转变加速了央行对黄金的配置需求。高净值人群同样如此,黄金正成为资产多元化趋势的最大受益者。」

过去两周,金价在经历区间震荡后再度爆发,突破 4 月创下的名义历史高点。此番突破源于金融市场普遍押注美联储将很快降息以应对就业放缓和经济衰退风险。历史表明降息通常提升黄金相对国债等生息资产的吸引力,同时施压美元。随着特朗普对美联储独立性发起空前挑战,黄金多头愈发警惕央行可能被迫在通胀风险上升时激进降息的可能性。

类似局面曾在 1970 年代初显现——时任总统尼克松在通胀风险下施压美联储维持低利率,导致美元暴跌,继而引爆黄金大牛市,加之十年内两次石油危机冲击,最终将金推至 850 美元峰值。

「我当时看清了世界格局:每个国家都在堆积巨额债务,疯狂印钞稀释货币价值,」 量子基金联合创始人吉姆·罗杰斯 (Jim Rogers) 回忆道。他于 1970 年代初开始购入黄金,「我从历史中悟出:此类时期唯有黄金白银能守护财富。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金价格已突破 45 年前经通胀调整后的历史峰值。随着对美国经济轨迹的焦虑加剧,这场持续三年的黄金暴涨行情正深入未知领域。

现货黄金价格本月迄今上涨约 5%,周二创下每盎司 3674.27 美元的历史新高。2025 年以来金价已刷新 30 余次名义纪录,而本轮上涨更突破了 1980 年 1 月 21 日 850 美元峰值的通胀调整关口——按消费者价格指数折算,当年峰值相当于现今约 3590 美元 (尽管存在多种通胀计算方法,部分模型显示 1980 年实际峰值更低)。这个动态目标虽存在争议,但分析师和投资者一致认为黄金已实质性突破历史阻力位,进一步巩固了其作为对抗通胀和货币贬值的古老避险资产的地位。

「黄金是数百年乃至数千年来唯一持续发挥此功能的独特资产,」 马拉松资源顾问公司投资组合经理罗伯特·穆林 (Robert Mullin) 表示,「资产配置者正进入一个合理担忧赤字支出水平、并质疑央行优先事项及抗击通胀决心的时期。」

自美国总统特朗普推行减税政策、扩大全球贸易战并寻求对美联储施加空前影响力以来,黄金年内涨幅近 40%。今年早些时候美元和美国长期国债的抛售潮,凸显市场对美国资产吸引力减弱的忧虑,引发了对美国国债是否仍能成为动荡时期避风港的质疑。

当黄金在 1980 年 1 月触及 850 美元时,美国正面临货币崩溃、通胀飙升和经济衰退。此前两个月金价翻倍,直接诱因是当时的美国总统卡特为应对德黑兰人质危机冻结伊朗资产,促使部分外国央行重新评估持有美元资产的风险。

「黄金不仅反映人们对通胀问题重现的认知,也映射全球不确定性,」 世界银行集团前高级副行长兼首席经济学家卡门·莱因哈特 (Carmen Reinhart) 指出,「其对冲通胀的功能在七八十年代备受推崇,但需回望更早历史:黄金始终在不确定性时期扮演重要角色。」

相较于 1980 年冲顶时的抛物线暴涨及随后暴跌,本轮上涨波动性显著降低。这既因当今市场流动性更强、投资门槛更低,也因吸引了更广泛投资者群体以抵消传统需求领域的疲软。

价格飙升使伦敦金库储存的黄金价值于上月首次突破 1 万亿美元,黄金亦超越欧元成为全球央行储备中第二大资产。彭博智库全球金属与矿业主管格兰特·斯波尔 (Grant Sporre) 重构了分析模型,更全面纳入推动黄金暴涨的多元驱动因素。模型显示除关键一点外,金价相对历史标准已过高:相较于美股,黄金仍显便宜。他称若股市开始震荡,金价可能进一步攀升。

「黄金价格令人瞠目,但市场仍愿为此保险买单,」 斯波尔表示。

这对曾遭央行官员嘲笑的资产而言堪称华丽回归——1990 年代至 2000 年代,冷战结束、欧元区诞生和中国加入世贸组织共同奠定了美元主导的全球化新时代。随着股市起飞,众多私人投资者也曾弃黄金而去。

如今形势逆转:多国央行正增持黄金以实现外汇储备去美元化,同时规避针对美国对手国的制裁风险。自俄乌冲突爆发及克里姆林宫海外资产遭冻结以来,金价已近翻倍。特朗普就职后机构投资者大举入场,更推动涨势扩散。

中国间歇性抢金潮与交易所交易基金 (ETF) 复兴 (使散户更易投资黄金) 亦为涨势提供支撑。太平洋投资管理公司投资组合经理格雷格·沙尔诺 (Greg Sharenow) 指出:「单极世界向多极世界转变加速了央行对黄金的配置需求。高净值人群同样如此,黄金正成为资产多元化趋势的最大受益者。」

过去两周,金价在经历区间震荡后再度爆发,突破 4 月创下的名义历史高点。此番突破源于金融市场普遍押注美联储将很快降息以应对就业放缓和经济衰退风险。历史表明降息通常提升黄金相对国债等生息资产的吸引力,同时施压美元。随着特朗普对美联储独立性发起空前挑战,黄金多头愈发警惕央行可能被迫在通胀风险上升时激进降息的可能性。

类似局面曾在 1970 年代初显现——时任总统尼克松在通胀风险下施压美联储维持低利率,导致美元暴跌,继而引爆黄金大牛市,加之十年内两次石油危机冲击,最终将金推至 850 美元峰值。

「我当时看清了世界格局:每个国家都在堆积巨额债务,疯狂印钞稀释货币价值,」 量子基金联合创始人吉姆·罗杰斯 (Jim Rogers) 回忆道。他于 1970 年代初开始购入黄金,「我从历史中悟出:此类时期唯有黄金白银能守护财富。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

黄金价格已突破 45 年前经通胀调整后的历史峰值。随着对美国经济轨迹的焦虑加剧,这场持续三年的黄金暴涨行情正深入未知领域。

现货黄金价格本月迄今上涨约 5%,周二创下每盎司 3674.27 美元的历史新高。2025 年以来金价已刷新 30 余次名义纪录,而本轮上涨更突破了 1980 年 1 月 21 日 850 美元峰值的通胀调整关口——按消费者价格指数折算,当年峰值相当于现今约 3590 美元 (尽管存在多种通胀计算方法,部分模型显示 1980 年实际峰值更低)。这个动态目标虽存在争议,但分析师和投资者一致认为黄金已实质性突破历史阻力位,进一步巩固了其作为对抗通胀和货币贬值的古老避险资产的地位。

「黄金是数百年乃至数千年来唯一持续发挥此功能的独特资产,」 马拉松资源顾问公司投资组合经理罗伯特·穆林 (Robert Mullin) 表示,「资产配置者正进入一个合理担忧赤字支出水平、并质疑央行优先事项及抗击通胀决心的时期。」

自美国总统特朗普推行减税政策、扩大全球贸易战并寻求对美联储施加空前影响力以来,黄金年内涨幅近 40%。今年早些时候美元和美国长期国债的抛售潮,凸显市场对美国资产吸引力减弱的忧虑,引发了对美国国债是否仍能成为动荡时期避风港的质疑。

当黄金在 1980 年 1 月触及 850 美元时,美国正面临货币崩溃、通胀飙升和经济衰退。此前两个月金价翻倍,直接诱因是当时的美国总统卡特为应对德黑兰人质危机冻结伊朗资产,促使部分外国央行重新评估持有美元资产的风险。

「黄金不仅反映人们对通胀问题重现的认知,也映射全球不确定性,」 世界银行集团前高级副行长兼首席经济学家卡门·莱因哈特 (Carmen Reinhart) 指出,「其对冲通胀的功能在七八十年代备受推崇,但需回望更早历史:黄金始终在不确定性时期扮演重要角色。」

相较于 1980 年冲顶时的抛物线暴涨及随后暴跌,本轮上涨波动性显著降低。这既因当今市场流动性更强、投资门槛更低,也因吸引了更广泛投资者群体以抵消传统需求领域的疲软。

价格飙升使伦敦金库储存的黄金价值于上月首次突破 1 万亿美元,黄金亦超越欧元成为全球央行储备中第二大资产。彭博智库全球金属与矿业主管格兰特·斯波尔 (Grant Sporre) 重构了分析模型,更全面纳入推动黄金暴涨的多元驱动因素。模型显示除关键一点外,金价相对历史标准已过高:相较于美股,黄金仍显便宜。他称若股市开始震荡,金价可能进一步攀升。

「黄金价格令人瞠目,但市场仍愿为此保险买单,」 斯波尔表示。

这对曾遭央行官员嘲笑的资产而言堪称华丽回归——1990 年代至 2000 年代,冷战结束、欧元区诞生和中国加入世贸组织共同奠定了美元主导的全球化新时代。随着股市起飞,众多私人投资者也曾弃黄金而去。

如今形势逆转:多国央行正增持黄金以实现外汇储备去美元化,同时规避针对美国对手国的制裁风险。自俄乌冲突爆发及克里姆林宫海外资产遭冻结以来,金价已近翻倍。特朗普就职后机构投资者大举入场,更推动涨势扩散。

中国间歇性抢金潮与交易所交易基金 (ETF) 复兴 (使散户更易投资黄金) 亦为涨势提供支撑。太平洋投资管理公司投资组合经理格雷格·沙尔诺 (Greg Sharenow) 指出:「单极世界向多极世界转变加速了央行对黄金的配置需求。高净值人群同样如此,黄金正成为资产多元化趋势的最大受益者。」

过去两周,金价在经历区间震荡后再度爆发,突破 4 月创下的名义历史高点。此番突破源于金融市场普遍押注美联储将很快降息以应对就业放缓和经济衰退风险。历史表明降息通常提升黄金相对国债等生息资产的吸引力,同时施压美元。随着特朗普对美联储独立性发起空前挑战,黄金多头愈发警惕央行可能被迫在通胀风险上升时激进降息的可能性。

类似局面曾在 1970 年代初显现——时任总统尼克松在通胀风险下施压美联储维持低利率,导致美元暴跌,继而引爆黄金大牛市,加之十年内两次石油危机冲击,最终将金推至 850 美元峰值。

「我当时看清了世界格局:每个国家都在堆积巨额债务,疯狂印钞稀释货币价值,」 量子基金联合创始人吉姆·罗杰斯 (Jim Rogers) 回忆道。他于 1970 年代初开始购入黄金,「我从历史中悟出:此类时期唯有黄金白银能守护财富。」