当地时间 9 月 17 日,美联储宣布了自 2024 年 12 月以来的首次降息——下调 25 个基点。令市场意外的是,本次议息会议上仅新任理事斯蒂芬·米兰主张降息 50 个基点。对于美股的后续走势,专家称,美国经济略显疲软,降息有助提振信心,但大摩、小摩等给出警告,认为股市或面临短线获利回吐的压力。另外,分析师称,降息将使美元持续承压,黄金的配置价值则被继续看好。

每经记者|岳楚鹏 郑雨航 每经编辑|王嘉琦 兰素英

当地时间 9 月 17 日 (北京时间 18 日凌晨),美联储宣布了自 2024 年 12 月以来的首次降息——下调 25 个基点。

「空降」 美联储的理事斯蒂芬·米兰 (Stephen I. Miran) 上任仅一天,就投下了反对票,力主激进降息 50 个基点,他仍身兼白宫经济顾问委员会主席,代表了特朗普大幅降息的立场。

在就业与通胀之间,美联储的 「双重使命」 正面临挑战。议息会议声明释放出一个明确信号:政策重心已从抗击通胀转向提振就业。

美联储主席鲍威尔 图片来源:新华社记者 胡友松摄

国金证券首席经济学家宋雪涛向 《每日经济新闻》 记者 (以下简称 「每经记者」) 表示,9 月的降息决策是一个政治与经济的双面镜,25 个基点显得有点少,50 个基点则过多。

巴克莱研究团队向每经记者预测指出,美国失业率将小幅上升且就业下行风险加剧,联邦公开市场委员会 (FOMC) 将在 10 月、12 月实施两次 25 个基点降息,并在 2026 年 3 月和 6 月各降息 25 个基点。但是,若失业率突然飙升且超过预测,降息将更激进。

重心转移——从 「抗通胀」 到 「保就业」 的微妙转向

在备受市场瞩目的 9 月议息会议上,美联储的最新决策声明透露出一个明确信号:对就业放缓的担忧明显上升。

声明删除了 7 月 「劳动力市场状况仍然稳健」 的表述,并坦承 「就业增长放缓,失业率小幅上升但仍处于低位」「就业方面的下行风险有所上升」。这一措辞上的微妙变化,坐实了美联储的政策重心已从 「抑制通胀」 向 「提振就业」 转移。

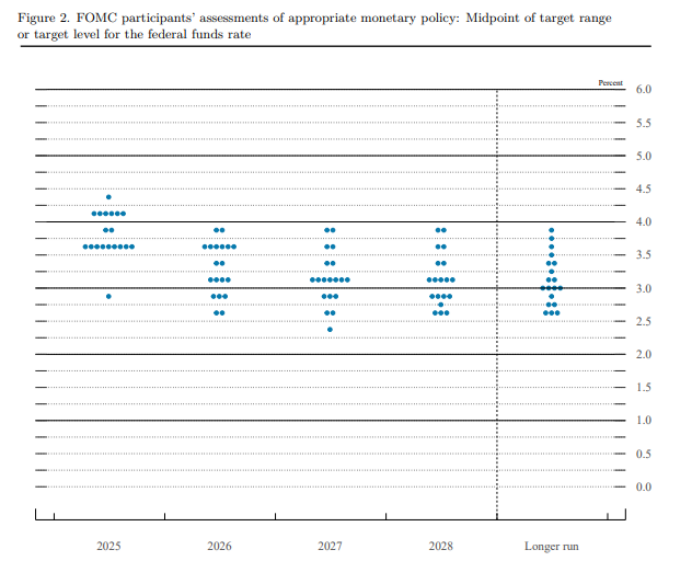

「点阵图」 显示,美联储官员的中位预期是今年底之前再降息 0.5 个百分点。这意味着决策层倾向于在今年余下的两次议息会议上各再降息 25 个基点,使年底利率区间降至大约 3.5%~3.75% 的水平。

高盛资产管理公司固定收益宏观策略主管西蒙·丹古尔表示:「目前,FOMC多数成员的目标是今年再降息两次,这表明委员会中的鸽派现在占据主导地位。」

美联储 「点阵图」

对此,美联储的解释在于通胀的下降速度可能不如此前预期。最新经济预测显示,官员们将 2026 年的个人消费支出 (PCE) 通胀预测上调至 2.6%,核心 PCE 也同步上调至 2.6%,这意味着美联储实现 2% 目标的进程可能比想象中更久。

在新闻发布会上,美联储主席鲍威尔详细阐述了此次降息背后的考量。他指出,在稳定物价与充分就业的 「双重使命」 间,目前遇到了微妙的平衡挑战。

一方面,美国通胀率虽已从高位回落,但核心通胀仍在 3% 左右,明显高于 2% 的目标;另一方面,就业市场的种种指标正发出降温信号,用工需求和职位空缺下降,而失业率也从多年来低点略有抬升。

鲍威尔特别指出,人工智能 (AI) 可能是劳动力市场放缓的因素之一。

《每日经济新闻》 此前报道,今年 7 月美国失业人数自 2021 年 4 月以来首次超过了空缺职位数量。而人力资源机构 Challenger, Gray & Christmas 的数据显示,仅今年前七个月,美国就有超 1 万个岗位的消失与生成式 AI 直接挂钩。硅谷资深人力资源专家 Tom Zhang 博士指出,裁员并非企业经营不善的 「断臂求生」,而是一场旨在为股东创造更高价值的主动战略收缩。

宋雪涛向每经记者分析称,从劳动力数据来看,美联储重启降息周期似乎并不存在太大的争议。

他解释称,美国在 2024 年 3 月—2025 年 3 月的非农新增就业下修了近一半。如果将此数据线性外推,则在过去的 4 个月,美国几乎都在经历非农新增就业的负增长。同时失业率的跳升也开始引发更大的关注,这些都是美联储可以降息 25 个基点的理由,9 月降息单从就业来看具备很强的合理性,市场已经对此有明确的定价。但如果降息 50 个基点,市场将毫无疑问继续定价美联储独立性的丧失。9 月的降息决策是一个政治与经济的双面镜,25 个基点显得有点少,50 个基点则过多。

清华大学五道口金融学院金融安全中心特约研究员马天平向每经记者表示,现在美国的最大问题是利率的绝对值太高,相较于早年 0.25% 左右的水平,如今利率已达其 10 倍甚至接近 20 倍,这直接导致美国国债付息压力急剧攀升,政府对美联储的施压相应增加,推动降息成为重要政策诉求。从这个角度来讲,美联储进入降息通道,反对的人应该不是特别多。

出乎市场意料的是,点阵图显示,2026 年美联储只预计降息一次,远比目前的市场预期保守得多。

但是,巴克莱研究团队向每经记者预测指出,若失业率突然飙升且超过预测,未来降息将更激进。

幕后博弈——「特朗普代言人」 上任仅一天,投出唯一反对票

美国私募股权巨头阿波罗全球管理公司此前预计,将有三位理事投票支持降息 50 个基点。但令市场意外的是,本次议息会议仅新任理事斯蒂芬·米兰主张降息 50 个基点。

米兰的身份尤其特殊。他于当地时间 9 月 15 日才紧急确认成为美联储理事,并在当地时间 9 月 16 日宣誓就职。在此之前,他担任着特朗普政府的经济顾问委员会主席。他声称在美联储工作期间,自己在白宫的工作将 「停薪留职」,直至明年 1 月理事任期届满。这也使他成为 1935 年以来,美联储首位同时在白宫供职的美联储理事。

在参议院听证会上,米兰直言特朗普选择他,「大概是因为我的政策观点令他认可」。

米兰与特朗普的渊源极深。他不仅在特朗普第一任期担任财政部高级顾问,还在特朗普重返白宫后被任命为白宫经济顾问委员会主席,成为总统的首席经济智囊。他也被视为特朗普第二任期中主要经济战略的策划人之一。

当被问及美联储独立性问题时,鲍威尔表示,尽管华盛顿当然是一个政治重镇,但美联储是个例外,「我们的文化根深蒂固,就是根据收到的数据开展工作,从不考虑其他任何事情,」 鲍威尔说。「我不相信我们会走到 (丧失独立性) 那一步。」

不过,对于 2026 年降息预测,美联储内部出现了巨大分歧,两名官员预计降息幅度将高达四次,三位官员预计明年将降息三次,其他官员预计降息一次。

信安资产管理公司首席全球策略师西玛·沙阿表示:「明年的点阵图是不同观点的混合体,准确反映了令人困惑的经济前景,劳动力供应变化、数据测量问题以及政府政策动荡和不确定性使其变得更加复杂。」

达拉斯联储前行长罗伯特·卡普兰说道,一个新的时代即将到来,「我们可能不得不习惯于未来 (美联储内部) 会有更多异议。」

宋雪涛向每经记者表示:「7 月议息会议出现两位理事投反对票,已经十分罕见,但这其实是给此次会议打了一剂 『预防针』。鲍威尔还有不到一年就要卸任联储主席,我认为市场正在逐渐认识到更大的宏观环境变化,即整个美联储的货币政策框架在杰克逊霍尔会议之后转向 『鸽派』 倾向。」

市场的 「冷思考」——华尔街 「唱空」 美股,黄金被持续看好

图片来源:视觉中国-VCG31N2203962630

就在美联储降息靴子落地前,市场一度陷入 「降息 50 个基点」 的猜测。渣打银行上调预期,力挺美联储将进行 「追赶式」 降息。在会议前夕,有 「神秘交易员」 押注出现大幅降息 50 个基点的意外事件。但 Forvis 公司首席经济学家乔治•拉加里亚斯 (George Lagarias) 指出,贸然降息 50 个基点可能会 「吓坏金融市场」,传递出经济形势 「非常严峻」 的错误信号,引发不必要的恐慌。

不过,本次降息 25 个基点符合市场主流预期。美联储降息决议公布后,美股短线拉升,美元跳水,现货黄金升破 3700 美元。

但鲍威尔讲话后,美股回吐了之前的涨幅,美元指数重新上升,黄金下跌。截至发稿,道琼斯指数上涨 0.57%,标普 500 指数下跌 0.09%,纳斯达克 100 指数下跌 0.21%,美元指数上涨 0.4% 至 97.04,现货黄金下跌 0.85% 至 3658.48 美元/盎司。

对于市场的后续走势,市场态度不同。

Yardeni Research 的 Ed Yardeni 就发出了 「泡沫」 警告。他直言,向一个并不疲弱的经济体注入额外宽松,可能催生脱离基本面的投机性上涨,最终导致剧烈调整。他指出,美国劳动力供给不足,降息无法解决就业瓶颈,反而可能带来投资者的 FOMO 情绪 (错失恐惧症) 和估值泡沫。

摩根大通策略师米斯拉夫·马特伊卡也站在 「唱空」 队列。他表示,尽管此前美股无视疲软指标,创下多个历史新高,但一旦美联储进行降息,这种趋势可能会逆转。他在报告中写道:「一旦重启宽松政策,股市可能会变得更加谨慎,并将计入更多下行风险。」

摩根士丹利则给出了 「利好出尽」 的警告。他们预计,由于降息已被市场充分消化,股市可能面临短线获利回吐的压力。「市场此前已将股指推至新高,仅温和降息 25 个基点,股市可能小幅下跌」。

花旗美国股票交易策略主管斯图尔特·凯泽 (Stuart Kaiser) 则将矛头直指疲软的就业数据。他称,8 月份的疲软就业报告是一个 「负增长信号」,其 「比降息带来的利好更为强烈」。他警示,如果就业继续放缓,失业率持续上升,那么对股市的影响将大于宽松货币政策带来的短期提振。

马天平向每经记者表示,美国经济当前处于略显疲软的状态。股市虽未陷入疲软,但此前迅猛上涨的势头已明显放缓。此时降息有助于提振股市信心。美联储逐步进入连续降息通道,而非一次性 50 点大幅降息,并不构成利好出尽。一次性猛降可能让市场担忧经济基本面恶化,而缓慢降息反而会让市场持续处于 「政策宽松延续」 的预期中。

对于美元和黄金两大资产,分析师们则表达了一致预期:降息将使美元持续承压,而黄金的配置价值则被继续看好。

Corpay 首席市场策略师卡尔·沙莫塔 (Karl Schamotta)表示:「美元交易基调沉重。人们认为杰罗姆·鲍威尔及其同事淡化了通胀风险,并明显倾向于支持劳动力市场。这可能为未来几个月的一系列降息奠定基础。交易员们都在为美元下跌做准备。」

在美元偏弱的背景下,黄金成为市场避险和资产配置的 「香饽饽」。Zaner Metals 副总裁兼高级金属策略师 Peter Grant 表示:「黄金的上涨空间很大,短期至中期目标在 3600 美元至 3800 美元左右。到明年第一季度末,黄金价格甚至可能达到 4000 美元。」

马天平也认为,黄金具备较强的配置价值:一方面,美元走弱支撑了以美元计价的金价;另一方面,美国股市存在一定泡沫,而美债需求则因通胀难以根本性缓解、国际关系变化以及部分央行减少美债持仓等因素而承压,市场避险需求与资产配置调整正在推动黄金走强。

从历史数据中,也可以窥见美联储降息对市场的影响。

从 1980 年至 2020 年,美国历史上共经历了 9 轮降息周期。在这 9 轮降息中,美股有 4 次下跌,分别经历了 1987 年 10 月美股经历 「黑色星期一」、2001 年的互联网泡沫破裂、2007 年的次贷危机以及 2020 年新冠疫情。

美联储进入降息周期时,美元往往面临下行压力。历史上 9 轮降息周期中,美元有 6 次下跌。比如,在 1984 年启动的降息周期里,美国经济当时并未出现衰退,但美元下跌最为明显,跌幅达 27.3%。1989 年那轮次之,美元下跌 22.1%。

黄金走势则与美元呈现明显反向特征,在 9 轮降息周期中有 6 次上涨,其中,在 2001 年和 2007 年启动的两轮降息周期里,黄金表现尤为突出,分别上涨 28.4% 和 16.6%。

美联储的此次降息,远不止一个简单的利率调整,无论是美联储面对的独立性挑战,还是华尔街围绕 「泡沫」 与 「利好出尽」 的激烈争辩,市场情绪的每一次波动都可能被放大,而黄金等避险资产的崛起,或许正预示着一场新的全球资产配置大潮开启。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:新华社记者 胡友松摄

文章转载自 每经网