日本又搞事情了!

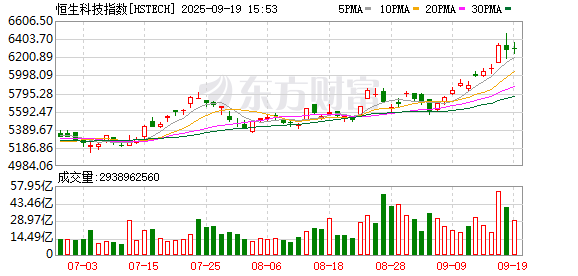

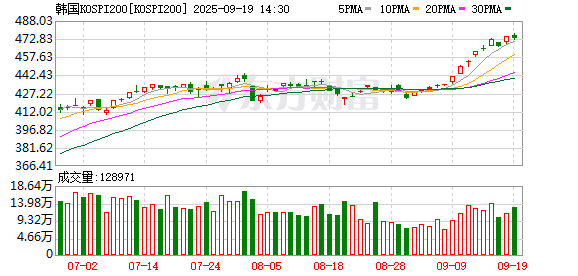

午后,日元突然大幅走强,日本股市一度跳水 1.6%。亚洲市场也跟随杀跌,恒生科技指数午后明显回调,韩国股指持续走弱。A 股午后也显著走弱。那么,究竟发生了什么?

分析人士认为,日本央行表示将逐步开始出售其持有的国内股票交易所交易基金。尽管日本央行维持政策利率不变,但此举表明,尽管人们对美国关税和全球经济影响的担忧日益加剧,日本央行仍将继续收紧政策。日本央行发布政策决定后,亚太股市受到明显拖累。

日本飞出 「黑天鹅」

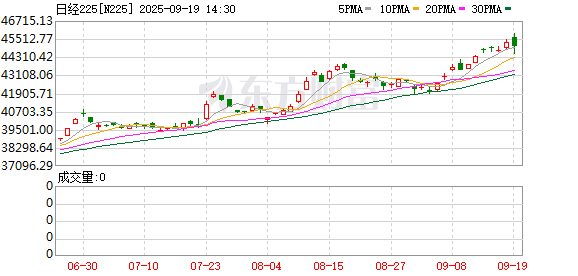

9 月 19 日,日本央行在最新的政策会议上决定维持基准利率在 0.5% 不变,这已是日本央行连续第五次会议按兵不动,符合市场预期。但日本央行表示将逐步开始出售其持有的国内股票交易所交易基金。这引发了股市动荡。日经指数一度杀跌 1.6%,印度 Nifty 50 指数跌 0.4%,东南亚股指普遍杀跌。

美元兑日元亦大幅走低,这也是引发权益市场动荡的主要原因之一。

在日本央行发出鹰派立场后,日元走强。StoneX 的马特·辛普森表示,虽然日本央行按预期维持利率不变,但央行宣布开始平仓超大 ETF 和房地产投资信托基金持有量。这标志着日本从安倍经济学时代的超宽松政策迈出了重要且具有象征意义的一步。这位高级市场分析师表示,关键的一点是,日本央行已正式开始减少其非常规资产持有量,这也可能是日本央行 10 月份加息的前兆。

日本央行表示,日本经济尽管存在一些疲软迹象,但总体处于温和复苏的道路上,日本的出口和产出总体趋势上基本持平,资本支出呈适度增长趋势,私人消费表现稳健。由于贸易政策对全球经济增长的影响,日本经济的增长可能会放缓,但随后会重新加速。

媒体的一项调查显示,大多数日本央行观察人士预计,日本央行将在明年 1 月前上调基准利率。隔夜指数掉期也显示,市场预计日本央行在年底前加息的可能性为 58%。目前,市场分歧主要集中在日本央行会否在 10 月就再度加息。

影响有多大?

日本加息主要是通过日元升值影响各个市场。那么,影响有多大?

据国信证券此前判断,日本经济长期处于低增长状态,日本央行持续实施量化宽松政策,如今开始尝试货币政策正常化,包括加息和 「缩表」 操作。长期来看,随着日本国债需求变化及货币政策调整,日元存在升值压力。若真如此演绎,日元套息头寸存在平仓的可能。

有研究显示,历史上日元为融资端的套息交易 (Carry Trade) 反转曾发生于 2007 年 6 月 12 日到 2008 年 12 月 18 日、2019 年 4 月 22 日到 2020 年 3 月 9 日,以及 2024 年 2 月 27 日之后。

Carry Trade 反转的整个过程中,日元升值、10Y 美债利率下行、金价上涨的确定性较高,权益市场和商品市场承压,美元指数整体震荡走弱。需要密切关注的是通常发生在套息反平后程的美元流动性冲击,前两轮 Carry Trade 反转的尾部均发生过流动性冲击,阶段性施压除了美元指数以外的所有资产。

不过,有资料显示,截至 2025 年 9 月,日元套息交易规模较历史高位显著下降,且当前日元套息交易规模远低于 2024 年高位水平。一是 2024 年 8 月日本央行释放超预期加息信号后,日元汇率短暂走强,套利资金平盘导致日本股市和美股出现剧烈波动,市场对日元利率上升的预期增强,促使部分套利资金主动平仓。二是美日利差收窄。随着美联储加息节奏放缓,美日短端利差从 2024 年 8 月的 150 个基点预计收窄至 2025 年年底的 100 个基点,显著抑制了套利交易的规模。

(券商中国)

文章转载自 东方财富